元宇宙系列之虚拟人之二

-

长期视角:虚拟人为元宇宙关键构成要素之一,有望为元宇宙中虚拟身份构建打好基础。我们认为,近期虚拟人的应用价值仍围绕着线下场景线上化的趋势行进,可视作对于现有商业模式的延续。展望元宇宙,当技术进展能够实现虚拟人的低成本量产、个性化定制及全智能交互,我们认为虚拟人有望推广至多行业应用,以数字分身、AI共生等形式,成为连接虚拟世界与现实世界的入口,在人文与科技的交汇点上释放价值。

图表:展望元宇宙:虚拟人或为数字分身和数字资产打好基础

资料来源:Gartner,邢杰、赵国栋等:《元宇宙通证》(2021),Deloitte,清华大学《元宇宙发展研究报告2.0版》(2022),中金公司研究部

商业化:内容消费、产品服务及效率工具的多维价值探索

“人”即内容,虚实融合升级内容产业消费体验

由实入虚,偶像产业的工业化尝试

虚拟偶像以直播为主要运营方式,变现途径相对多元。在业务运营方面,当前的虚拟偶像多数以虚拟形象出现在社交社区平台,扮演者(又称“中之人”)通过直播形式与用户进行互动沟通。在商业变现方面,直播打赏分成、广告营销、周边衍生、演出活动等均为潜在变现途径。

图表:虚拟偶像运营和商业模式:直播为主要形式,变现途径多元

资料来源:彩虹社招股书,中金公司研究部

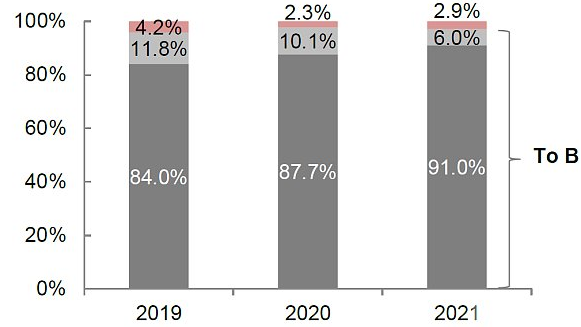

虚拟偶像与真人偶像的业务环节类似,而业务逻辑和商业化侧重有所区别。对比虚拟偶像运营公司ANYCOLOR(NIJISANJI彩虹社)和真人偶像经纪公司乐华娱乐的商业模式,二者相似之处在于:公司的业务均始于人才的挖掘与培养,再经过团队商业化运营实现变现。差异之处则在于:1)人才发掘逻辑:ANYCOLOR的虚拟偶像由技术和创意团队制作人物设定和虚拟外形,再在长期招募中挑选合适的“中之人”;乐华娱乐的真人偶像则以人才选拔为源头,再经过较长时间的培养提升其业务能力。2)商业变现逻辑:虚拟偶像通过与用户高强度实时互动建立强私域渠道和价值,其变现方式也以C端为主。国内真人偶像则主要于公域媒体曝光,以B端变现为主,包括出席商务活动、参演影视作品及综艺节目等。

图表:虚拟偶像与真人偶像的经营模式对比

资料来源:各公司公告,中金公司研究部

图表:ANYCOLOR收入结构:虚拟偶像以C端变现为主

资料来源:公司公告,中金公司研究部

注:商务(内容销售)包括专辑、录音等数字产品售卖,以及服装、海报等衍生周边。

图表:乐华娱乐收入结构:国内真人偶像以B端变现为主

资料来源:公司公告,中金公司研究部

我们认为,虚拟偶像“由实入虚”,可视作偶像产业对于头部依赖和外部风险等问题的一次尝试化解。

►部分生产流程标准化和虚拟化,从头部依赖转向工业化生产。

• 人才培养层面:真人偶像前期投入较高,而虚拟偶像团队创作成分更大。根据公司公告,在人才选拔上,乐华娱乐训练生需要经过三年的专业培训成为正式签约艺人,在此过程中公司负担培训有关的所有开支,前期链条较长,且存在沉没成本风险。相较于真人偶像的全流程培养模式,虚拟偶像“角色创造→匹配”的模式,削弱了业务对真人的强调,而将重心放在“角色”上,一方面部分降低了虚拟偶像的门槛,缩短了前期的人才培养周期和资源投入,另一方面亦增强了公司对于虚拟偶像IP的把控力。

• 模式推广层面:虚拟偶像生产更易标准化,在量产和地区推广上潜力更大。1)量产:由于真人偶像在培养难度上较高,因此每年推出的艺人数量有限,易于产生头部依赖风险。相较而言,虚拟偶像的运营流程与内容IP生产更类似,存在一定量产潜力,公司既能够通过多元化人物和外形设定,增加用户喜好覆盖,亦可降低公司对单一艺人的依赖。2)地区推广:虚拟偶像优势在于团队可通过调整虚拟形象设计,迎合不同地区用户的审美差异。此外相较于影视作品、节目等,直播的内容承载力和普适性更强,同时公司亦可通过招募本土“中之人”化解文化差异。

图表:彩虹社虚拟偶像生产:标准化和虚拟化,具备量产潜力及地区推广能力

资料来源:公司官网,中金公司研究部

►降低真人行为风险,减少外部客观条件变化带来的业务影响。在行为风险方面,由于通常情况下团队对于“中之人”身份保密,因此部分降低了与真人行为相关的不确定性因素。同时,虚拟偶像以线上活动为主,受到外部环境等因素的影响相对有限,能够与用户保持高频次高强度的互动。

由虚入实,IP的形态延展与内容融合

纵向延伸,虚拟人借助社交社区平台赋能角色成为IP。我们认为媒介渠道变革赋予了内容IP更多形态,虚拟人可视作其中的创新形态之一。

►从虚拟角色到虚拟人:“走出”作品,在社交社区平台与用户直接交互。我们认为,漫画、动画、游戏等虚构程度更高的内容类型有望借助社交平台实现IP的更多可能性。例如,虚拟角色Barbie自2015年起在YouTube平台发布视频,主题包括粉丝问答、好友挑战、生活建议等。通过社交内容运营,Barbie完成由虚拟角色到虚拟人的转变,在原生的动画内容外获取成长潜力。

►商业化潜力:更长的生命周期与更多元的变现价值。从生命周期角度,我们认为当虚拟角色从原生内容形态中逐步“独立”,并以虚拟人的形式存在,其灵活的内容演化或能较好适应用户喜好的变迁,在更长的时间范围释放价值。从商业化形态角度,我们认为相较于虚拟角色,虚拟人因具备触达用户的多样化渠道,潜在商业形态更多元,包括内容植入、社交账号合作、演出直播等。虚拟人柳夜熙以短剧形式出现在抖音、小红书、微博等平台,已相继与娇韵诗、小鹏汽车等品牌达成广告合作并出现在巨量引擎2Q22招商资源中。

横向融合,虚拟人开启元宇宙视角下的体验式叙事。我们认为,元宇宙中的下一代叙事方式,或不再局限于影视、游戏等单一内容形态,而是以内容为核心,向用户提供融合式的体验。

►虚拟人本身即是形态结合的产物。在媒介渠道层面,虚拟人能够多途径触达用户,包括线上的社交网络、直播平台,线下的全息投影等。在内容形态层面,虚拟人是IP线上与线下形态的中间产物,其既存在于虚构作品中,亦能与现实世界产生交互。近期亦出现了融合多种内容形态的虚拟人IP。日本艾回唱片、讲谈社、大日本印刷等三家公司联合推出虚拟艺人IP“十五少女”,由艾回唱片负责音乐、讲谈社负责小说、大日本印刷负责虚拟空间等。

►虚拟人让虚拟世界“活”起来。

• 在内容层面,“人”是构筑世界的关键元素之一,叙事由人物关系展开,而世界又在叙事基础上建立。以迪士尼为例,旗下虚拟角色拥有长运营周期,并在过程中演化为多种形态。角色矩阵在线下成为主题乐园,而在线上亦能构建出新作品,例如,在电影《无敌破环王2:大闹互联网》中即出现14位公主同时在场的剧情。此外,迪士尼与Gameloft合作开发模拟经营游戏《迪士尼梦幻星谷》将在2023年发布,游戏计划涵盖200个迪士尼和皮克斯的角色,用户能够在其中完成王国探索、家园建设等。

• 在技术层面,我们认为,若虚拟角色在AI等技术助力下实现与用户实时智能互动,用户将获得更具真实感的体验。2021年12月,Epic Games旗下游戏引擎虚幻引擎发布《黑客帝国觉醒:虚幻引擎5体验》,其中的虚拟人由虚幻引擎旗下虚拟人制作工具MetaHuman Creator产出并由AI系统驱动。此外,动画公司七创社于2021年5月宣布与小冰公司达成合作,双方计划联手推出基于《凹凸世界》IP的元宇宙游戏,作品的世界观、剧情和角色将由小冰框架完全驱动。

“人”即产品与效率,有技术亦有温度

虚拟人B端应用潜力较大,市场结构有望从内容型为主,向内容型与工具型并重演进。我们认为,虚拟人应用于B端的价值有两点:对外,虚拟人有望帮助企业向用户提供更好的产品触达和服务体验;对内,虚拟人或能降低重复性工作中的人力浪费,作为数字化系统的具象形态提升工作效率和质量。

图表:B端虚拟人的应用与案例:虚拟人市场从内容型向工具型演进

资料来源:速途元宇宙研究院,中国城市副中心应用场景产业联盟,各公司官网,各虚拟人官方微博,中金公司研究部

注:自我生产型虚拟人指虚拟人不再仅通过预设内容进行活动,能够实现自我升级和应用场景自主扩张。

产品体验:虚拟人传递更好的产品触达和服务体验

下一篇

元宇宙系列之虚拟人之一

-

- 非小号

- 2022-08-27

- 19380

- 尽管元宇宙尚处不断扩充定义的进程中,但市场对于虚拟人在其中扮演关键要素已达成一定共识。我们认为,从中短期视角看,虚拟人相关技术逐步落地,应用场景持续拓宽,或为元宇宙概念下技术、内容

24小时热点

热点专题

2318557

2318557