什么原因使此次BTC上涨?

-

- Magic Eden

- 2020-11-26

- 栏目:DeFi

- --

-

APP下载

APP下载

-

此次BTC上涨的原因是什么?

一场疫情,接着是全球社会停摆,接着是社会动荡猖獗,接着是政治两极分化加剧,接着是前所未有的货币干预主义。

这已经是2020年了。

而在所有这些不确定性和混乱中,比特币牛市酝酿着。

为了解释比特币迅速上涨到19000美元的原因,已经出现了两种相互竞争的理论。一些人推测,这次涨势主要是受到中国监管审查力度加大的推动,这使得矿工和市场参与者无法出售他们的比特币。其他人则将其归结为比特币获得高知名度的宏观投资者的大量认可后,机构参与度增加。

在这篇文章中,我们将通过使用网络数据来评估这些说法的优点。

矿工们是否推动了这次反弹?

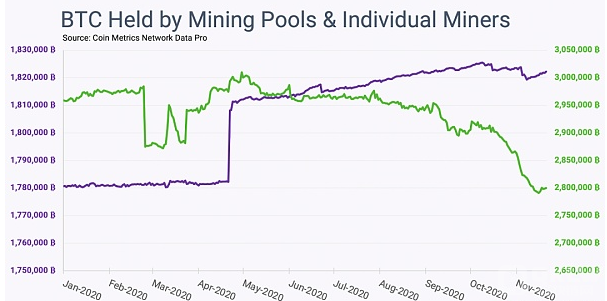

在2020年的过程中,我们密切分析了矿池运营商及其单个矿工的链上托管行为。我们发现首先矿池保管着个人挖矿收益,然后再将受益分配给个人,因此,从矿池到个人之见的交易的供应量很好地代表了个人矿工的持仓情况。这项研究起始于是10月发布的一个新的指标系列,可以提供这些网络参与者何时囤积或出售他们开采的比特币的观点。

从总量上看,矿池运营商持有的比特币数量在2020年期间有所增加。值得注意的是,在减半之前的4月份出现了一个急剧的飙升,随后稳步增加。相反,个人矿工所持有的比特币在2020年有所减少,11月的增幅尤为明显。

如果事实上,流动性紧缩主要是由矿工推动的,那么人们会预期矿池(紫色)和个人矿工(绿色)持有的比特币数量会增加。由于个人矿工是新发行的比特币的流动性通道,任何供应链的中断都会导致其持有量的增加,而情况似乎正好相反。

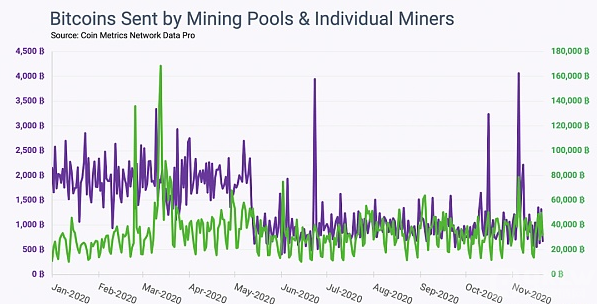

另一个表明矿工们能够像往常一样出售他们的比特币的指标是他们发送的比特币的总价值。如果矿工们无法出售他们的比特币,那么他们账户的总流出量很可能会下降。然而,情况似乎并非如此。截至11月21日,已有809217个比特币离开矿工账户。按照这个速度,11月矿工发送的比特币总量将超过全年平均每月发送的1,052,589个比特币。

再加上上述矿工持有的比特币数据,矿工流出的数据没有明显变化,这就否定了矿工因中国监管而无法卖出的假说。

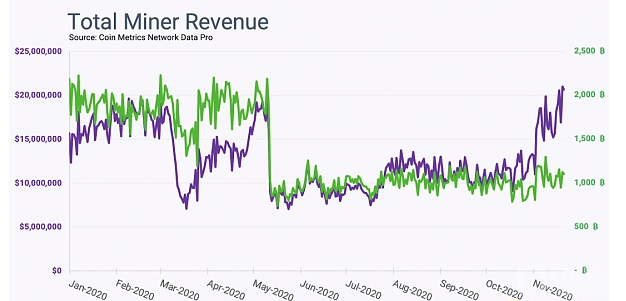

将反弹归因于矿工的另一个因素是比特币市场的规模。在超过三千亿美元的市值下,这么大的涨幅不太可能仅仅是由矿工造成的。毕竟,矿工囤积比特币的积极性不高。他们以波动的货币获得奖励,而他们的业务需要每月以BTC支付费用。因此,随着比特币发行量的减少,他们对市场的影响也会降低。

11月期间,比特币的总市值增加了近 1000亿美元。鉴于11月至今矿工只收到了不到3.6亿美元的资金,很难设想只有矿工对此有影响的情况。因此,监管层对流动性的任何打压影响都可能仅限于此,这种程度的影响太小了。

中心化交易所的作用

现在,让我们来看看中心化交易所的链上轨迹,并评估其对近期涨势的影响,这不仅是在东方监管压力加大的背景下,也要考虑到影响西方交易所的其他因素。

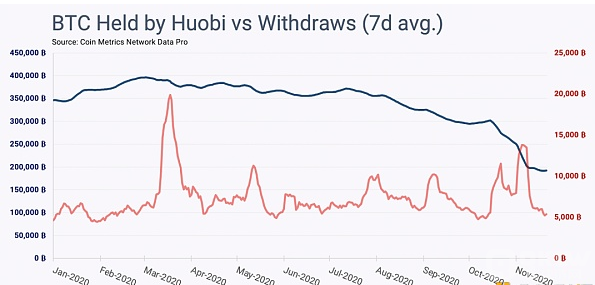

历史上,在中国运营的交易所一直是监管机构的主要目标。这一次也不例外。11月2日,据报道,Huobi的首席运营官被中国当局逮捕,不过Huobi否认了这些报道。在报道之后的几天里,由于用户越来越担心,Huobi出现了大规模的撤资事件。这导致6万比特币被提现,损失相当于10亿美元的存款。

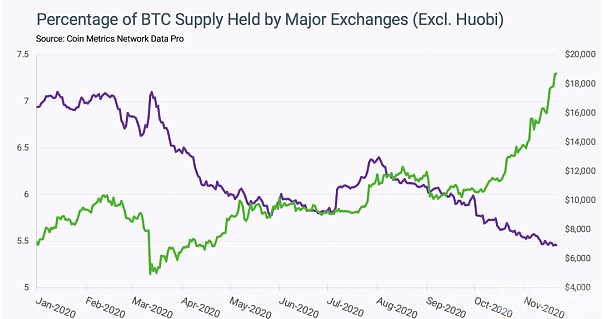

有趣的是,Huobi并不是唯一一家比特币存款减少的交易所。在2020年的过程中,即使我们将Huobi从列表移除,主要交易所持有的比特币供应总量的比例也在累计减少。我们注意到,我们支持的主要交易所(Bitfinex、BitMEX、Binance、Bitstamp、Bittrex、Gemini、Kraken和Poloniex)持有的比特币总量都在减少。

尽管中国对比特币业务的打击无疑影响了Huobi,但可能还有其他因素减少了西方的交易所托管的资产。

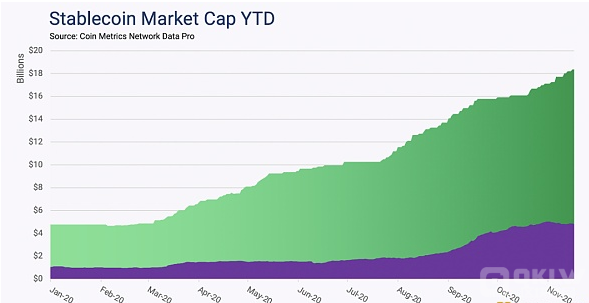

稳定币可能是造成这种减少的原因之一。作为背景,稳定币总市值年初至今增长了3倍,从1月份的58亿美元增长到截至11月的178亿美元之多。由于在中心化交易所有存款的最大好处之一是法币的存入提出,稳定币可能会争夺部分效用。我们在《稳定币的崛起》报告中探讨了一些问题,该报告对稳定币增长的驱动力进行了深入回顾。

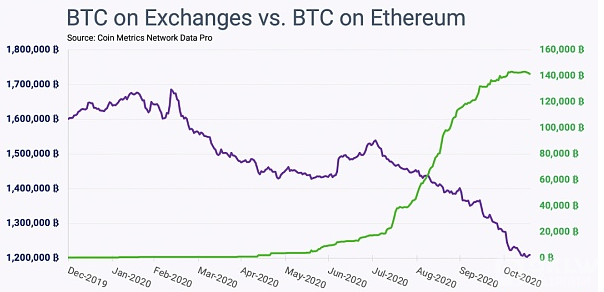

另一个促成因素可能是比特币锚定币的兴起。虽然稳定币可能会提供相当于交易所的法币的效用,但比特币的锚定币可能会竞争其他交易所服务,如借贷。

与稳定币一样,Wrapped BTC和REN BTC 也是以用户存入基础资产为基础进行运作。一旦资产被存入,就会在Ethereum智能合约上发出收据,然后使资产能够在去中心化金融(DeFi)应用中使用,如去中心化交易所和借贷池。

使用中心化交易所与锚定币之间的权衡是相似的。在这两种情况下,存管者不再拥有基础资产的保管权。虽然Ethereum上的去中心化交易所的效率远低于中心化的订单簿交易所,但前者可以获得大量新发行的资产。此外,比特币锚定币的持有者可以将其作为贷款的抵押品,并获得所持比特币的 "收益率"。因此,锚定币资产的附加效用很可能导致各大交易所持有的比特币减少。

与2017年的不同之处

虽然稳定币的发行和WBTC很可能影响了中心化交易所的整体AuC(Assets Under Custody),但这些仍然是新兴趋势。为了理解为什么交易所AuC(Assets Under Custody)没有跟随价格的快速上涨,让我们回到2017年的牛市。

相对而言,2017年牛市的链上轨迹与我们今天看到的完全不同。当年,交易所持有的比特币几乎翻了一番,比特币首次上涨到2万美元。

结论

总而言之,我们对矿工行为的分析加上Huobi的托管数据显示,没有证据表明这一反弹主要是由中国的监管打压所驱动。交易所的AuC(Assets Under Custody)下降趋势可能表明,这一反弹是由机构所推动的。考虑到场外交易通道的使用,机构参与的增加将导致积极的价格行动,尽管链上轨迹有限,不过这正是我们在本轮牛市中可能发生的。

By Lucas Nuzzi & the Coin Metrics Team 作者

李翰博 翻译

Olivia 编辑

- 数字货币

下一篇

比特币突然暴涨的原因是什么?

-

- Venly

- 2020-11-25

- 94386

- 在最近几周和几天里,加密市场再次爆发,比特币以市值创历史新高,回到 2017 年底的水平。但是我们都知道 2017 年之后不久发生了什么... 比特币在那次泡沫破裂之后的几年里都处在低迷期,未能恢复

24小时热点

热点专题

4247167

4247167