无限循环的加密货币

-

简析时下最热的加密货币无限「流动性黑洞」循环

由于加密货币市场存在基于代币的自动化做市商(AMM),他们设计的业务运营模式可能会造成流动性「黑洞」,这个「黑洞」能从四面八方吸收资产,比如中心化交易所、去中心化交易所、冷存储库等等,最终让 AMM 赚得盆满钵满。下面,就让我来给大家谈谈这个问题。

首先,我们需要了解加密货币市场流动性有一个反馈回路(feedback loops):

交易量➡做市商利润➡专用于做市商的资本➡流动性➡点差收窄➡重复

链闻注:点差是买入价(Bid)与卖出价(Ask)之间的差价。买入价和卖出价的价差越小,对于投资者来说意味着成本越小。

从这个反馈回路中,我们发现:流动性自己产生流动性。对于任何一个市场,这个反馈回路都是如此,包括中央限价订单簿(CLOB)交易和集合流动性模型:

反馈回路:更多交易量➡做市商获得更多利润➡提供更多流动性➡点差收窄➡为交易者提供更好的定价➡交易量会变得更多

然而,对于那些刚刚创立的加密货币交易所而言,可能需要面临一个「鸡和蛋」的问题,因为交易所成立初期交易量和流动性都比较低。在起步阶段,不少加密货币交易所都不得不面临一段「反馈回路」艰难时期。不过,流动性挖矿(liquidity mining)提出了一种引导网络效应的新颖机制。

简单来说,流动性挖矿通过代币奖励刺激流动性供应,这种方式可以促使流动性蓬勃发展并吸引更大交易量。这里我们列举两个成功实施流动性挖矿的例子,一个是 Synthetix,他们在实施流动性挖矿之后 sETH Pool 的流动性达到了 Uniswap 总流动性三分之一的水平;另一个例子是 Balancer,在实施流动性挖矿一周之后,其网络总锁定价值达到了 3000 万美元。

现在我们再分析另一个情况下自动化做市商设计的流动性「黑洞」模式,即:如果在流动性池内的中心资产是网络原生代币,又会发生什么情况?

举个例子,ETH 是所有 Uniswap 交易市场的中心资产,想象一下,如果 Uniswap 推出自己的网络代币并取代 ETH,会发生什么情况?

事实上,Bancor 和 Thorchain 已经开始采用这种运作模式了:在 Bancor,每个流动性池内的资产都是 ERC-20 代币,但是需要拥有或抵押网络原生代币 BNT 才能获得;在 Torchain,每个流动性池内的资产包括了比特币(BTC)、以太坊(ETH)、以太坊经典(ETC)、ERC-20 代币,但同样需要拥有或抵押网络原生代币 RUNE 才能获得。

在这种情况下,如果我们继续套用流动性挖矿模式,事情可能会变得很疯狂。因为如果对这些流动性池实施流动性挖矿策略,就必须首先拥有或抵押网络原生代币(比如 RUNE 或 BNT),而这些代币价值占到每个流动性池资产规模的 50%。

一旦购入 RUNE 或 BNT,这些代币的价格就会上涨,也意味着网络资金池也会越来越深,流动性自然就变得越来越强,也会吸引更多交易者。

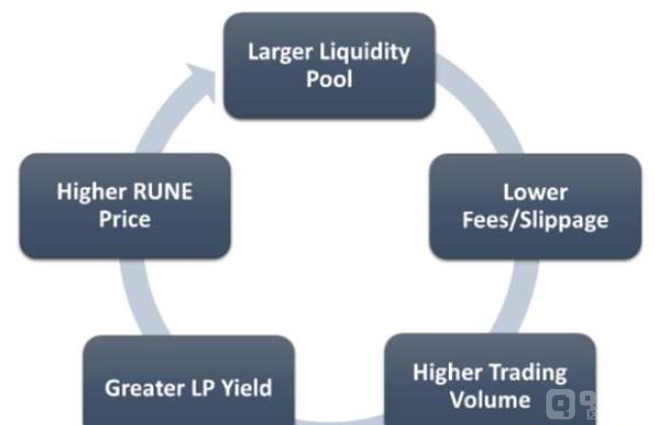

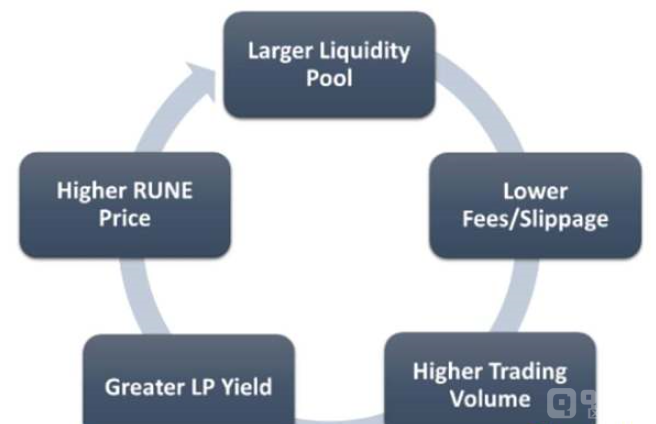

上图是一个以 RUNE 代币为例的反馈回路:流动性池越大➡手续费用就会越低(贬值可能性也会降低)➡交易量变得更高➡流动性挖矿收益更大➡推动网络原生代币 RUNE 价格更高➡流动性池价值变得更大

需要说明一点的是,我所描述的是极端情况下的流动性反馈回路,那么随着价格上涨,流动性挖矿还会带来些什么呢?答案是:流动性挖矿收益。

当价格上涨、流动性池更深、收益率推高这种良性反馈回路形成之后,就会让所有加密资产陷入到这个「黑洞」里。

现在,如果我们考虑市场反身性特点,就会发现这个「黑洞效应」影响巨大。因为只要人们希望原生代币(如 BNT 或 RUNE)的流动性挖矿收益更大,就会购买更多原生代币,继而推动代币价格上涨,就像创造了一个能「自我实现」的预言。而这,就是为什么 SNX 代币在短短九个月时间价格上涨 50 倍的原因。

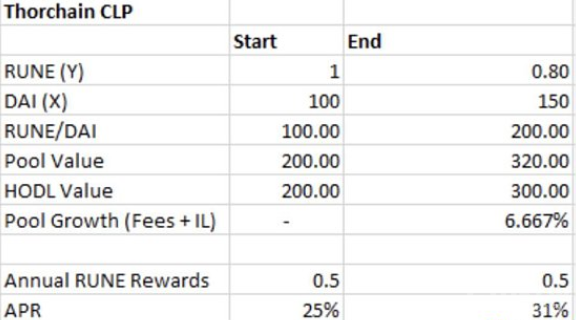

大多数人没有意识到的是,Uniswap 和 Balancer 的大部分交易额都来自于套利交易,而不是流动性池,然而套利交易不会让流动性池受益,只会让矿工获利。当然,由于费用较高,持续流动性池(CLP)也会使得流动性池从套利交易中获得更多价值。

最后要说一点的是,市场反身性会在另一个方向上反转,但其最终目标还是要让流动性黑洞创造一个池,充当不可渗透的流动性护城河。

- 数字货币

下一篇

DeFi为何能异军突起?

-

- 区块链白皮书

- 2022-05-07

- 21789

- 区块链6月17日讯 作为加密货币领域新晋出现的一个垂直业务,去中心化金融(DeFi)最近异军突起,迅速引起了行业关注

24小时热点

热点专题

4278271

4278271