下一个OpenSea会是谁?

-

- TownStar元宇宙游戏

- 2022-06-09

- 栏目:头条

- --

-

APP下载

APP下载

-

NFT市场“谁主沉浮” 谁会是下个OpenSea?

近几年,NFT作为一种独特、稀缺、有趣的资产类别,火速席卷了各大圈子,谁也未曾料到,这场最初只是技术在艺术圈的小试牛刀,却造就了现如今「NFT可万物」的景象。

截至6月1日,据欧科云链「链上大师NFT专题榜单数据」显示NFT市场的总市值为169.72亿美元,较两年前同一日的数据3,177.81万美元,上涨533倍。

NFT爆火带来的直接影响就是NFT交易平台如雨后春笋般涌现,无论是综合类市场,还是聚焦于艺术、音乐、摄影、体育、游戏等细分赛道,都能看到新竞争者跑步入场的身影。

由于以太坊上头部项目聚集效应明显,其NFT总交易量仍稳居第一,但由于手续费、效率以及环保等问题,Solana、Flow、Tezos等一众公链迎来了发展的机遇期,链上的NFT市场出现了蓬勃发展。

到了2022年,随着多链生态的日益成熟,支持多条主流公链也成了不少NFT平台发展的目标,例如OpenSea开始引入Solana链上的项目。

基于此,本文对Ethereum、Solana、Flow、Tezos、Ronin、Polygon这6大区块链以及30个交易平台进行了调研、汇总和整理,在此期间也发现了一些值得关注的点:

排名前15的NFT平台有哪些?它们有何特点?

主流公链的变化,以及NFT市场交易额占比的倾斜程度;

谁会是下一个OpenSea?(复盘各大公链的头部NFT项目)

NFT市场现状:一超多强

考虑到不同NFT平台诞生的时间不同,以及为了更好地贴近和体现当下热点,我们按照两个数据维度——总交易额和近30日交易额,分别对主要的NFT交易平台进行了排序,现得到如下两张表格:

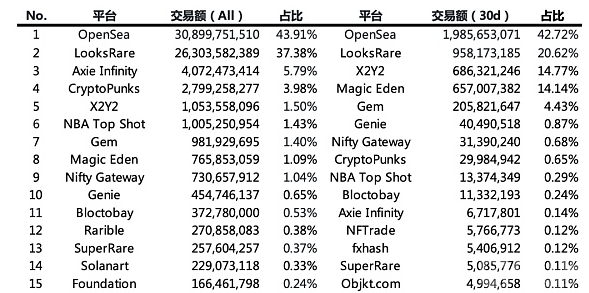

Top 15 NFT平台(交易额,All、30d)的排名变化

源自:OKLink数据

Top 15 NFT交易平台(交易额,All、30d)占比

源自:OKLink数据

1. Top15的平台中,OpenSea仍占据40%以上的份额

一提起NFT交易平台,对多数人而言,OpenSea一定是首先印入脑海的存在。作为2017年年底诞生的综合性NFT交易平台,彼时与它差不多时间(前后相差1年)的还有MakersPlace、SuperRare、CryptoPunks、KnownOrigin、Axie Infinity和Nifty Gateway,其中2家是单一NFT交易平台,4家是艺术品、限量品交易平台,可见OpenSea在定位筛选和创建时间上都有着一定的优势。

Dune Analytics数据显示,OpenSea的总交易额在2021年11月超过了100亿美元,并于2022年1月突破了150亿美元,而后又在5月中下旬达到了300亿美元,截至当下,OpenSea的总交易额为309亿美元,这意味着半年的时间里,其总交易额翻了一倍。

OpenSea月度交易额

源自:Dune数据,由OKLink制图

就近30日数据来看,OpenSea的交易额达到了19.86亿美元,在排名前15的平台中占到了42.72%的份额。而其中交易量在Top 15中的占比则是43.91%。

可以看出,在很长的时间里,OpenSea都处于制霸市场的地位,虽然它饱受诸如过于中心化,用Web2的思维运营Web3等诟病,也有多个平台采用如吸血鬼攻击等方式对它发起挑战,但眼下OpenSea仍是当之无愧的领头羊,尤其是近期它添加了对Solana NFT项目的支持,使得自己支持的公链数目增加至4条,在多链领域上又迈出了一步,以及另一重磅动作——推出Seaport协议。

下面我们先简单讲解一下Seaport协议。

Seaport是一种全新的Web3市场协议,将用于安全、高效地买卖NFT。

浏览过OKLink Hot Contract界面的用户,应该会注意到牢据销毁量排行榜榜首的「OpenSea Wyvern Exchange v2」,这个Wyvern就是OpenSea现在使用的协议,它的主要作用是交易任何加密资产与NFT,包括ENS 域名、虚拟土地,以及智能合约本身。

源自:OKLink Hot Contract界面

既然Wyvern能够承载OpenSea这么大体量的运转,为什么要上线Seaport呢?原因有二:

首先,Seaport更强调效率并包含大量低级汇编代码,由此可大大减少用户Gas费的支出。我们在《以太坊的“换心手术”,一文读懂EVM接棒者》一文中提到过「计算机语言分为低级语言和高级语言,我们平时讲的编程一般是指人类可读的高级语言编程,而计算机真正能够理解的是低级语言,用二进制数表示,专门用来控制硬件」。

这意味着计算机语言越接近0和1,程序的运行速度就越快,对内存的消耗也就越少。

其次,Seaport为OpenSea的交易形式提供了更多选择,如以货易货和组合交易,用户能够发布ERC 20、ERC 721以及ETH在内的报价,而不是目前仅ETH交易。

举个例子:比如当前一个BAYC价值100 ETH,用户可以使用Seaport创建要约,可以是用BAYC来交换CryptoPunks、Azuki,以及UNI等ERC20资产组合的形式。

另外,Seaport是开源协议,这意味着它不仅适用于OpenSea,也适用于所有NFT的构建者、创建者和收集者,符合Web3的核心精神,这也是OpenSea朝着去中心化的方向迈进了一步。

2. 通证激励驱动的市场:去中心化非万能钥匙,产品为王

LooksRare和X2Y2分别是2022年1月和2月推出的综合型NFT交易平台,为了抢夺OpenSea积累的用户,二者不约而同地发起了吸血鬼攻击,向其用户空投资产。

短时来看,来势汹汹的二者都对OpenSea造成了冲击,通过对用户进行资产激励(上架奖励、挖矿奖励),以及更为便宜的手续费(OpenSea 2.5%,LooksRare 2%,X2Y2正式版2%,5月调整为0.5%)吸引,二大平台自上线以来都抢占了一部分OpenSea的市场份额。

不过2月开始,LooksRare就陷入了一系列争议,主要是团队套现、质押挖矿减半,以及交易挖矿模式带来大量的清洗交易等一系列问题,

后出的X2Y2,其提出的质押NFT挂单挖矿,虽提高了挂单量,但同样吸引了很多羊毛党无效挂单,这也使得项目方最终不得不调整挂单奖励的算力。另外,在此之前,X2Y2 空投Claim出错,以及被神鱼质疑合约安全性这两起事件也在用户心中留下了「不够靠谱」的印象。

不过后续,LooksRare相较于OpenSea在产品上做了优化,如一键报价、NFT稀缺度、与Gem合成、以太坊聊天室、提供白天模式、手机浏览变双列展示等,而X2Y2通过优化产品,如不同集合的NFT添加到购物车后一键购买外,还打起了价格战,包括交易手续费低至0.5%,指定用户指定价格交易可永久免手续费和版权费(类似OTC,Private Sale)。

近30日,LooksRare和X2Y2分别以9.58亿美元和6.86亿美元的总交易额位列Top 15 NFT平台第二和第三的位置。

目前来看,OpenSea仍是多数用户的首选,它初步建立起来的用户粘性短时间内依旧难以撼动,但它面临的监管问题、不够Web3、尚未发行通证等因素也成了OpenSea挑战者的捷径。

Web3的核心是从流量思维转变成社区思维,从LooksRare和X2Y2,我们不难看出,社区是极好的切入点。另外通过通证激励可以在短时获得巨大的关注和热度,但需要明确的是,去中心化并不是一把万能钥匙,优秀的产品体验才是提高用户粘性和项目成果的必要条件。

3. NFT聚合平台引关注,OpenSea收购Gem

2022年4月25日,OpenSea宣布了收购Gem的消息,此事一出就被不少用户认为是NFT巨头为巩固和加强自身地位与实力,在新锐力量冒头但尚未构成威胁之际进行的一次收购。

在传统NFT交易平台,用户无法批量购买NFT,且不同平台间的流动性互相隔绝,基于此,NFT市场聚合平台的重要性愈发凸显。

Gem和Genie被誉为是NFT聚合平台的先行者,二者推出的时间临近,分别是2021年12月底和2021年11月中下旬。在近半年的发展中,Gem和Genie的总交易额分别达到了9.82亿美元和4.55亿美元。而根据近30日的交易额排序,二者又能以2.06亿美元和4,049.05万美元,占据Top 15 NFT交易平台第5和第6的位置,可见它们在半年的时间里发展迅猛。

根据交易数量和NFT销售量来看,Gem是31.82万笔和119.13万个,而Genie则是11.30万笔和59.66万个。再是新增地址数方面,Gem和Genie分别是7.52万个和4.08万个。

可见Gem虽略晚于Genie推出,但由于它在产品方面的优化,如支持用户使用持有的多种ERC20资产进行支付,添加了Web3购物车功能,稀有度排名功能,以及开辟专门板块供用户提出功能请求和建议等,使得Gem在NFT聚合平台的初期较量中弯道超车,取得了胜利。不过,Genie紧随其后发布了多项功能,其界面风格也开始像Gem靠拢,二者的较量仍在继续。

4.单一NFT交易平台:Axie Infinity、CryptoPunks、NBA Top Shot…

在Top 15的NFT交易平台中,近30日有3个是只提供单一NFT交易的平台——CryptoPunks、NBA Top Shot以及Axie Infinity,它们分别属于PFP、体育和游戏这三大领域。

CryptoPunks被Yuga Labs收购后,现Yuga Labs持有BAYC、MAYC、BAKC、Otherdeed、CryptoPunks以及Meebits这六大顶级IP,而在OpenSea提供的全时排行榜上,前五大项目,Yuga Labs就独占四席,足见其影响力。

像Yuga Labs,从BAYC完成对CryptoPunks的追赶及超越,到收购CryptoPunks,再到发行土地和游戏,随着Web3的普及和演化,Yuga Labs的后续举措值得我们打开脑洞去想象。

NBA Top Shot是建立在Flow上的NBA官方授权卡牌收藏应用,其背后团队Dapper Labs就是当年打造出让以太坊拥堵的CryptoKitties的人马。Dapper Labs与NBA合作,成功将球星卡变成巨大的链上生意,也改变了原先分散且真假难辨的球星卡市场。

NBA Top Shot的历史总交易额为10.05亿美元,近30日的交易额为1,337.43万美元。虽然它现在的交易额远不及初推出时红火,但凭借每年球赛开启后带来的持续热度,NBA Top Shot仍能在一众NFT交易平台中杀出重围。

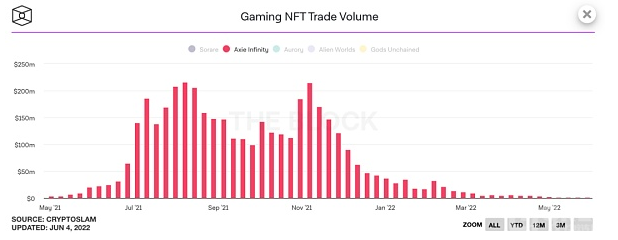

Axie Infinity此前带起了GameFi热潮,巨大的造富效应使其总交易额在短时内飙升,数月霸榜NFT项目。作为带起「X to Earn」的鼻祖,Axie Infinity是依靠不断增长来维持其运行的,这意味着Axie Infinity会面临长期可持续性的问题。

今年年初的时候,Axie Infinity就露出了颓势,再叠加Ronin被盗6.25亿美元,我们可以看出,虽然Axie Infinity在全时排行榜上以40.72亿美元位列第三,但近30日却跌至第11名,交易额仅671.78万美元。可见在解决其经济模型、可玩性和可持续问题前,Axie Infinity不会有太大的起色。

图片:Axie Infinity

5. 多链生态繁荣:新兴NFT交易平台崛起

以太坊的头部效应依旧明显,但NFT热潮也为竞争链的发展带去了机会,例如Solana形成了GameFi、PFP等为主导的市场,Tezos则是聚焦于艺术领域,Flow在体育IP方面的合作一骑绝尘。

此前消息,Magic Eden在5月25日时的交易额达到了4,571万美元,在实时交易额上超越了OpenSea的2,860万美元,与交易额同步实现超越的还有用户量,在24小时的时间里,Magic Eden迎来了约5.06万名用户,而OpenSea则为3.69万名。而这并非Magic Eden首次完成对OpenSea的逆袭。

虽然无论是从总交易额、交易笔数,还是用户数来看,Magic Eden距离OpenSea都有不小的差距,但可以看出其正在崛起,而这从OpenSea接入Solana链也可一窥。

下一个OpenSea会是谁?

无论是历史还是近期数据,从链上交易额来看以太坊的头部效应依旧明显,但Solana、Flow、Tezos等主流公链在长达一年多的NFT热潮中,也迎来了机遇期。

OpenSea仍是NFT板块的龙头,在Top 15 NFT交易平台中仍占据40%以上的份额,但一些新平台,如Magic Eden,不选择在以太坊上与OpenSea硬刚,而是借助竞争链Solana链的发展机遇期实现对OpenSea在实时交易额的超越,对OpenSea造成了一些压力。

随着Web3概念的普及和演化,打着下一代NFT交易平台旗号的后起之秀们也在奋力追赶,而在多链的背景下,OpenSea以及一众竞争者也将接入新链纳为目标。市场是日新月异的,OpenSea能否继续领先,一切还未定数。

- OpenSea

下一篇

拥有 NFT 与拥有版权不是一码事 不能混为一谈

-

- DeFi

- 2022-06-09

- 78085

- 如果代码是法律,无数的 NFT 都是建立在有缺陷的代码上的 长期流传的一个说法是,版权法是互联网上唯一的功能性法律——毕竟,整个互联网都是由副本组成

24小时热点

热点专题

2318557

2318557