政治因素驱动下的鲍威尔降息决策分析

-

在9月的FOMC会议上,美联储出人意料地降息50个基点,标志着新的降息周期的开始。鲍威尔主席在会议中并未给出降息的强有力理由,而是强调了“做正确的事”。然而,从近期经济指标来看,此次降息的合理性值得商榷。

自8月以来,核心通胀和薪资增速均出现反弹,整体就业情况改善,零售数据超出预期,服务业PMI持续扩张,工业生产也有所恢复。这些因素使得大幅降息的紧迫性受到质疑。

正如我们在《理解联储行动的逻辑》中提到的,鲍威尔的降息决定并非源自经济逻辑,而是出于政治考虑。在经济层面,降息25个基点或保持利率不变都是合理的选择;但在政治层面,降息50个基点甚至75个基点同样不乏支持。近期,民主党参议员伊丽莎白·沃伦呼吁美联储在大选前一次性降息75个基点,进一步加剧了这一政治压力。

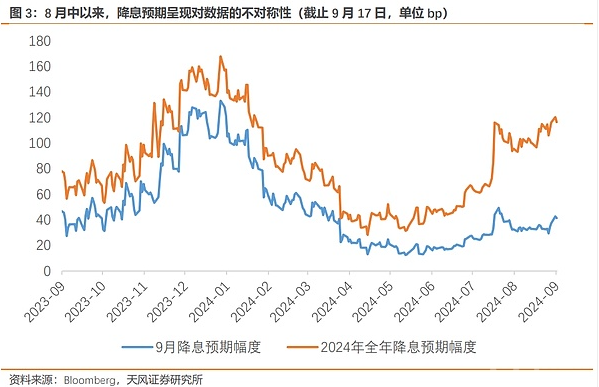

在联储官员的静默期内,经济数据普遍向好,但市场对50个基点降息的预期依然升温。鲍威尔选择迎合市场预期,而非主动管理预期,这种策略反映出他在经济与政治之间的微妙平衡。

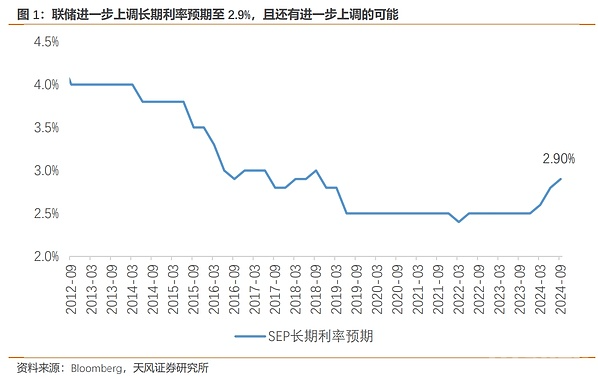

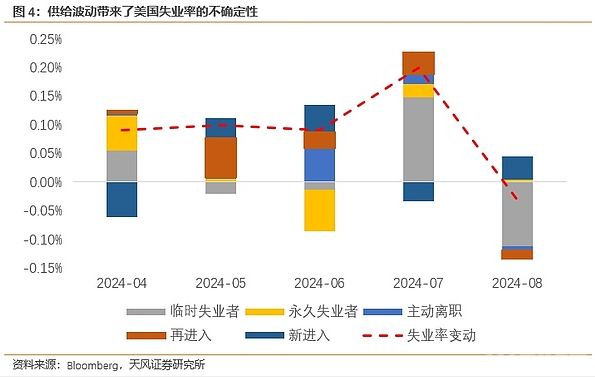

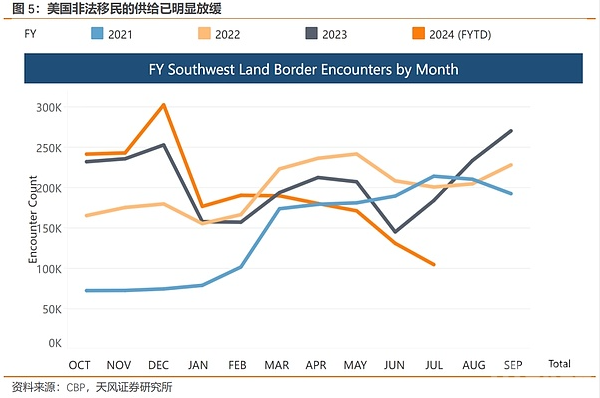

在9月的经济预测中,失业率的预期上调至4.4%,这一预测似乎与现实不符。历史数据显示,失业率很难在某一水平上稳定,而近期劳动力市场的变化,尤其是非法移民的流入,增加了未来失业率的不确定性。

鲍威尔强调的“正确”并非完全基于经济数据,而是更倾向于政治考量。在拜登支持率低于特朗普时,他选择了模糊中立,而在哈里斯接替后,迅速转向鸽派立场,开启降息周期。

鲍威尔在记者会上提到,作为联储主席经历了四次总统选举,每次都基于最大化民众利益的决策。然而,2016年时,美联储却避免在大选期间干预,直到选举后才加息。考虑到当前经济形势,等到大选结束再作决策也并不迟。

特朗普曾公开要求鲍威尔不要在大选前降息,这反而可能促成了此次50个基点的降息决定。

总体来看,此次降息的背后是非经济因素的驱动,可能增加了二次通胀的风险。在经济动能相对高位的情况下,降息刺激可能导致需求反弹,从而推高通胀,未来联储或需考虑再次加息。

下一篇

基础设施的发展与应用的未来:区块链的价值转移

-

- 波场区块链浏览器

- 2024-09-20

- 2789

- 在历史上的每一个加密周期中,早期投资于新的基础设施原语(如PoW、智能合约、PoS、高吞吐量和模块化等)通常能带来丰厚的回报。查看CoinGecko上排名前25的代币,我们会发现,只有Uniswap和Shiba Inu不是L1区块链原生代币。这种现象在2016年由Joel Monegro首次提出,他提出了“胖协议理论”。Monegro认为,加密货币基础层所积累的价值往往超出建立在其之上的应用程序所捕获的总价值,这一价值主要来源于:

24小时热点

热点专题

2397889

2397889