基础设施的发展与应用的未来:区块链的价值转移

-

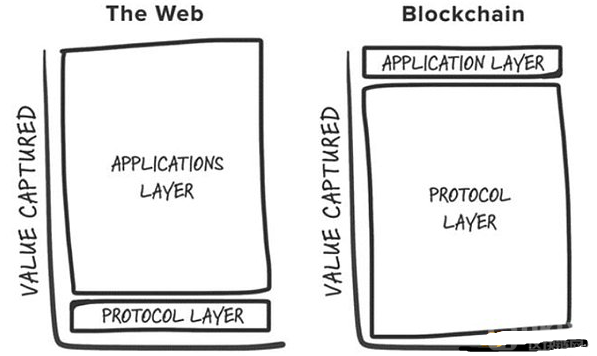

在历史上的每一个加密周期中,早期投资于新的基础设施原语(如PoW、智能合约、PoS、高吞吐量和模块化等)通常能带来丰厚的回报。查看CoinGecko上排名前25的代币,我们会发现,只有Uniswap和Shiba Inu不是L1区块链原生代币。这种现象在2016年由Joel Monegro首次提出,他提出了“胖协议理论”。Monegro认为,加密货币基础层所积累的价值往往超出建立在其之上的应用程序所捕获的总价值,这一价值主要来源于:

- 共享数据层:区块链作为共享数据层,使交易能够在此层上结算,从而促进正和竞争,并实现无许可的可组合性。

- 正向飞轮效应:代币升值吸引投机参与者,转化为用户,进而吸引开发者和更多用户,形成良性循环。

然而,进入2024年后,这一论点经历了诸多行业争论,同时行业结构也发生了变化,这些变化对“胖协议理论”提出了挑战:

-

区块空间的商品化:以太坊的区块空间溢价吸引了许多竞争性L1的崛起。这些新兴区块链常常以数十亿美元的估值吸引建设者和投资者,但最终许多新链成为“鬼链”,市场上出现了区块空间过于丰富而应用不足的情况。

-

基础层的模块化:模块化组件的增加使得“基础层”的定义愈加复杂。模块化区块链中的价值分散,单个组件(如Celestia)若要获得高估值,需要在堆栈中成为最有价值的组件。

-

走向“链抽象”的未来:模块化生态系统的碎片化导致用户体验的复杂化。未来,用户能够在不知底层链的情况下与加密应用程序互动,这种愿景被称为“链抽象”。在这一过程中,价值将如何累积?

在这个转变中,加密应用程序成为基础设施发展中最大的受益者。以意图为中心的交易供应链,结合用户体验和品牌等无形资产,将成为应用的护城河,使其更有效地实现商业化。

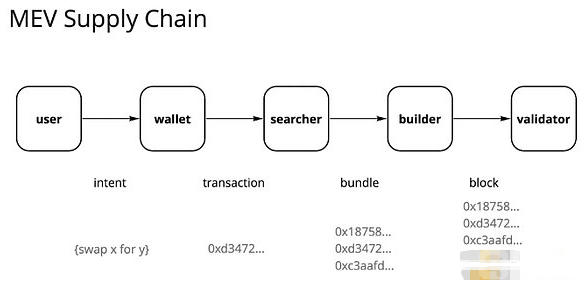

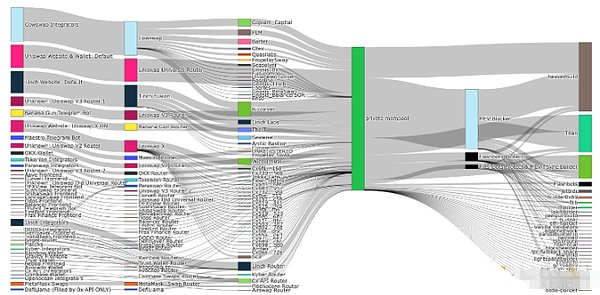

订单流的独特性

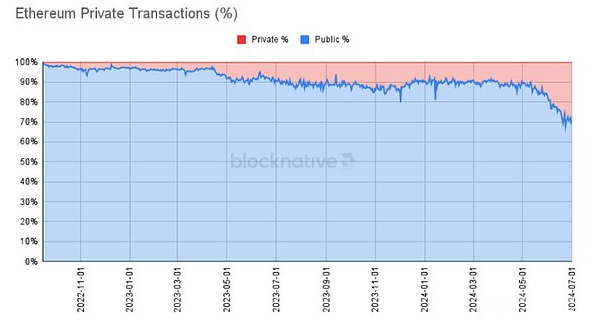

自以太坊合并以来,MEV格局发生了显著变化。MEV供应链逐渐被验证者主导,导致用户和应用程序在生成订单流时的利益分配不均。用户希望从生成的订单流中获得补偿,而应用程序则希望保留这些价值。如今,越来越多的交易通过私人内存池进行,以便在粘性用户群体中实现更高的可定制性和商业化。

随着“链抽象”时代的到来,交易供应链将更加分散。应用程序会将订单流导向提供最佳执行的解算器网络,推动解算器竞争以降低利润率。预计,大部分价值将从基础层转移到面向用户的层面,能够生成高价值订单流的前端应用程序将具备定价权。

未来的价值累积模式

我们已经看到,借助特定排序的应用程序(如预言机可提取价值拍卖)重新获得了原本流向验证者的订单流。这表明,用户体验和品牌作为可持续护城河的重要性日益突出。

在加密货币领域,品牌和用户体验能显著提高用户的留存率。知名品牌能够通过用户的信任提高收费,甚至在高费用的情况下依然吸引用户。例如,MetaMask的交换功能每年创造数亿美元的收入。

结论

这篇文章并不否定基础设施作为可投资资产类别的价值,而是思考新的基础设施类别如何为下一个阶段的应用提供服务。新基础设施原语需要在应用层面创造新的用例,以吸引足够的关注。尽管投资于每个新兴L1的机会可能已不如从前,但那些具备有意义差异化的项目仍然值得关注。

未来的基础设施应包括:

- 人工智能:提高用户体验的代理经济和资源优化。

- CAKE堆栈:支持链抽象的基础设施组件设计。

- DePIN:作为现实世界应用的关键,利用加密技术实现资源的无许可协调。

这一切都预示着,我们需要重新审视基础设施与应用之间的关系,以推动加密货币领域的持续发展。

下一篇

山寨币之王:为何步入危机?

-

- 波场区块链浏览器

- 2024-09-20

- 2398

- 随着减半规则逐渐失效,许多山寨币面临困境。投机者纷纷退场,信仰者也开始自我怀疑。行业的绝望不仅源于二级市场的低迷,更加剧了对未来方向的迷茫。批判之声在圈内愈演愈烈,从应用匮乏到各大公链财报中的细节分析,如今的矛头指向了曾经的加密热土——以太坊。那么,山寨币之王的内部危机究竟是什么?

24小时热点

热点专题

2397889

2397889