以太坊质押经济学深度解析:质押收益率曲线的设计与挑战

-

本文由Ansgar Dietrichs和Casparschwa在ETH Research论坛发布的以太坊质押机制与ETH增发模型的讨论内容整理而来,极客Web3对其进行了适当的编辑与删改。虽然数据可能存在偏差,但文章对以太坊质押经济模型的分析依然值得参考,且部分观点仍具现实意义。

以太坊质押现状与未来趋势

截至2024年2月,以太坊网络上质押的ETH已超过3000万枚,占ETH总供应量的四分之一,且这一数字仍在不断上升。未来,流动性质押代币(LST),如stETH等,将成为ETH新增质押的重要组成部分,推动LST在整个以太坊生态中的货币功能和使用率。然而,这也引发了一系列潜在问题。

LST具有显著的网络效应,较大的LST项目可能会逐渐主导市场,蚕食其他流动性来源,最终形成“赢家通吃”的局面。这种情况不仅加剧了竞争,也增加了用户面临的对手方风险(如LST价格波动、贬值或资产安全等问题)。

质押比例与动态调节

以太坊目前的质押机制没有硬性上限,理论上所有的ETH都可以被质押,这使得质押比例可能不断增加。流动性质押改变了质押的成本结构,几乎所有ETH持有者都能够参与质押。因此,有必要在以太坊的经济模型中引入动态调节机制,以控制质押比例,确保网络安全,并避免负面外部性的产生。

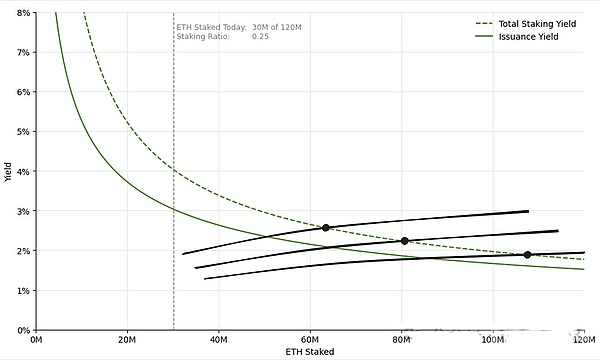

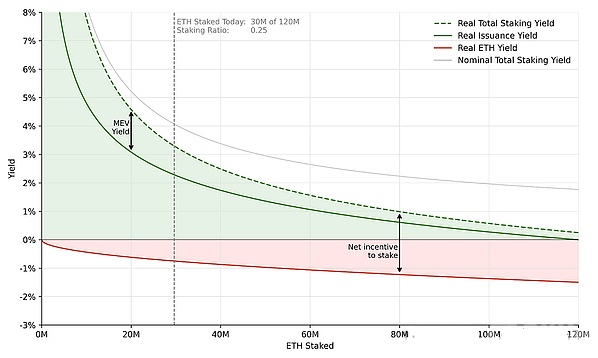

ETH代币发行与质押收益率曲线

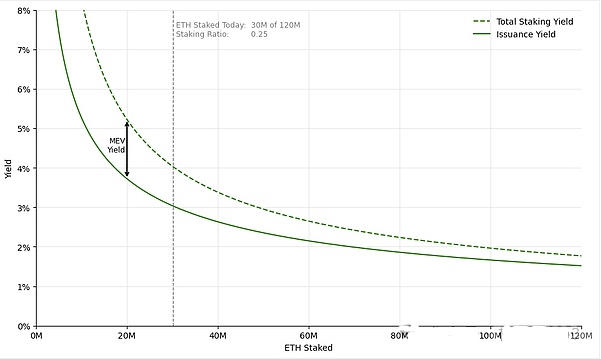

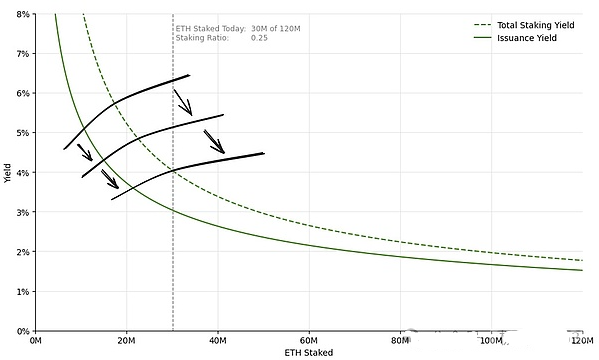

以太坊的安全性依赖于质押ETH的数量,通过增发ETH来提供质押激励。质押收益率曲线显示,随着质押参与者的增加,单个验证者获得的奖励会逐渐减少。质押率低时,为了吸引更多参与,系统会提供更高的回报,而当质押率增加时,奖励将逐步下降。

但该曲线的设计并未有效控制质押比例,甚至当所有ETH都被质押时,质押激励仍会保持在约2%左右。此外,未考虑ETH增发的稀释效应,长期来看,这可能影响质押者的收益预期。

独立质押者与质押服务提供商(SSPs)

质押者可以选择独立质押或通过质押服务提供商(SSPs)质押。独立质押尽管无需信任第三方,但操作门槛较高;而通过SSPs进行流动性质押则具有流动性和便捷性优势。然而,独立质押的成本结构更为陡峭,增加质押激励或简化操作是吸引更多独立质押者的重要途径。

相较之下,SSPs的质押成本结构更为平滑,用户参与门槛较低。因此,随着LST的货币属性增强,LST在未来可能会超越ETH,成为以太坊上更具流动性的主要货币。

结语

以太坊的质押经济模型面临着质押比例、收益曲线设计与未来LST发展的多重挑战。有效的动态调节机制与合理的质押收益设计将是保障网络安全与可扩展性的关键。LST的长期影响仍需观察,但其在质押领域的作用不可忽视。

下一篇

Cosmos Hub与Osmosis合并提案分析:争议焦点与社区态度解析

-

- 波场区块链浏览器

- 2024-09-05

- 6341

- 一、合并提案概述 最近,Cosmos Hub与Osmosis之间的合并提案在区块链社区引发了广泛讨论。两者分别是Cosmos生态中最具代表性的安全枢纽和最大的自动化做市商(AMM)去中心化交易所(Dex)。提案建议将两者合并,形成统一的区块链生态系统,以实现资源整合和生态优化。

24小时热点

热点专题

79010

79010