数据资产概念源于大数据的兴起

-

- GameStop游戏驿站

- 2020-08-31

- 栏目:区技术

- --

-

APP下载

APP下载

-

大数据环境下 数据或将变成资产

前言

在不同的信息技术、经济和社会发展背景下,不同领域人士对“网络空间中的内容”有不同认识,从而产生了信息资产、数字资产、数据资产等不同的名词术语。因此,有必要对相关概念产生的社会背景进行剖析,进而对新的数据资产的具体内涵进行阐释,给出准确可靠定义。

相关概念发展状况

-

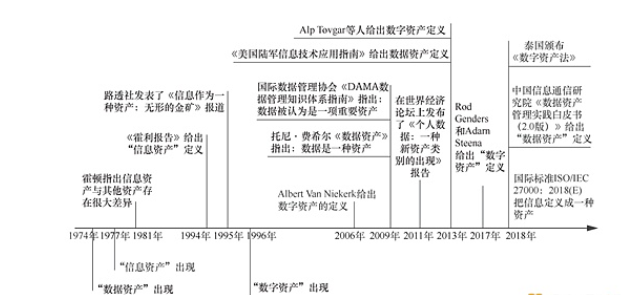

计算机创造出来后,使用的技术术语是“信息技术”,信息技术改变了人类生产和生活的方式,“信息资产”一词于1977年由斯图亚特·卡巴克(Stuart Kaback)在介绍一款索引系统时提及,但没有给出具体内涵;1994年,在《霍利报告(TheHawleyreport)》中首次给出了“信息资产”的定义。

-

数字地球等概念的提出使数字化得到了当时广泛的关注,“数字资产”一词于1996年由HelenMeyer在《维护数字资产技巧》一文中提出,但没有给出具体内涵;2006年阿尔伯特·范·尼凯克(Albert Van Niekerk)给出了“数字资产”的定义。

-

在大数据时代,人们的关注点是数据,数据被作为一种重要战略资源来看待,“数据资产”一词由理查德·彼得斯(Richard Peters)于1974年提出,是指政府债券、公司债券和实物债券等资产;2009年托尼·费希尔(Tony Fisher)在《数据资产(The data asset)》中指出数据是一种资产。

-

当前,在大数据背景下,数据是数字经济的关键要素,其作为基础性资源、生产资料已经得到广泛认同,世界主要国家已经在实施大数据战略。从1974年最早出现“数据资产”术语到现在已经40多年了,数据资产进入会计报表仍然问题很多。这说明,未来工作重点应该是如何将信息、数字、数据资源进行资产化。因此,有必要理清信息资产、数字资产和数据资产的异同,定义数据资产的内涵和边界。

图1 数据资产相关概念发展状况

概念形成的社会背景

1、信息资产概念源于信息技术发展和广泛渗透

20世纪40年代,电子计算机诞生,新技术随之出现,人们处理信息的能力得到了极大的提高。1958年,Harold J. Leavitt和Thomas L. Whisler在《哈佛商业评论(Harvard Business Review)》杂志发表的文章中,将这个新技术称为“信息技术”,认为其由3个部分组成:信息处理技术、统计和数学方法在决策中的应用以及通过计算机程序模拟的高阶思维。信息技术迅速地改变了人类的生产和生活方式。

20世纪60年代,“信息经济”概念被提出并得以发展,基于资源的信息观是其发展的核心,而信息被视为资源的观点是信息资产的基础。20世纪70年代中期成立的美国联邦文书委员会把信息作为一种经济商品,该委员会的信息管理研究主任霍顿认为:信息资源管理可以有效并高效地处理信息资源及由此产生的信息资产(知识)。

信息技术与各个领域的深度融合,对各领域生产和生活方式产生了深远影响,使经济社会的形态发生变化。在经济生产活动过程中,信息(即有价值的数据)对于经济主体而言是非常重要的资产。

2、数字资产概念源于“数字”被广泛认识和使用

二十世纪八九十年代,得益于各国实施信息高速公路计划,互联网得到了广泛普及,互联网技术的快速发展推动了互联网产业化的发展,从而推进了各自的信息化进程。在美国国家信息基础设施(NII)和全球信息基础设施(GII)发展的背景下,1998年时任美国副总统的艾伯特·戈尔在美国加州科学中心发表题为《数字地球——认识21世纪我们这个星球(The digital earth: understandingour planet in the 21st Century)》的报告,报告中提出“数字地球”的概念,认为其将是“一种关于地球的可以嵌入海量地理数据的、多分辨率和三维的表示”,并涉及包括计算机科学、海量存储、宽带网络、云数据等在内的系列关键技术,引起了全球各界的高度关注和支持。

1995年美国麻省理工学院教授和媒体实验室前主任尼古拉斯·尼葛洛庞帝(NicholasNegroponte)撰写的《数字化生存(Being digital)》出版,这标志着以“比特”为存在物的数字化时代已经到来。在这样的技术和时代背景下,“数字经济(Digital economy)”概念被提出并迅速流行,加快发展数字经济已成为各国共识。在数字经济发展过程中,数字资产被日益关注。

3、数据资产概念源于大数据的兴起

1997年NASA研究员Michael Cox和David Ellsworth在IEEE第8届国际可视化学术会议上首先提出了“大数据”术语。2008年9月《自然》杂志出版了一期大数据专刊,使得大数据在科学研究领域得到了高度重视。2012年3月美国政府发布了《大数据研究和发展倡议(Big data research anddevelopment initiative)》,大数据引起了很多国家和全社会的重视。

大数据时代,人们的关注点是数据。数据作为一种重要的战略资源,其价值被不断挖掘和创造,数据正在成为一种新的资产——数据资产。在大数据时代,数据是人们关注的资源,能让机器读取的数据才有可能读出有价值的信息,成为数据资产。

概念统一

经济社会历史发展环境的不同和对“信息、数字、数据”概念认识的不同,形成了不同的名词术语,但3个概念名词的内涵差异不大,在具体使用时也会出现混乱和相互替代的情形。更为严重的是,资产和资源、资本、经济等术语紧密关联,于是就有了信息资产、信息资源、信息资本、信息经济、数据资产、数据资源、数据资本、数据经济、数字资产、数字资源、数字资本和数字经济12个概念。

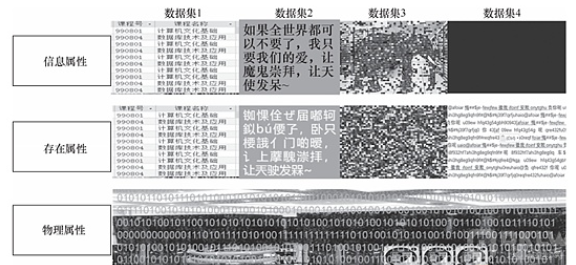

显然,过多的、雷同的概念不利于事情的健康发展,信息资产、数字资产、数据资产3个概念本质上都是在讲数据,因为,数据有物理属性、存在属性和信息属性。

-

物理属性:是指数据在存储介质中以二进制形式存在。数据的物理存在确实占用了存储介质的物理空间,是数据真实存在的表现,并且可以度量。数据的物理存在可以直接用于制作数据复本和数据传输。

-

存在属性:是指数据以人类可感知(通常为可见、可听)的形式存在。在计算机系统中,物理存在的数据需要通过I/O设备以日常的形式展现出来,才可以被人感知、认识。人通过I/O设备感知到的(比如看见的)数据被认为是在数据界中存在的数据。

-

信息属性:一个数据是否有含义?含义是什么?这是数据的信息属性。通常数据经过解释就会有含义,数据的含义就是信息;也有一些数据是没有含义的,例如,一个随意打入的字符串“20xad7f7s9f9a-877w2”就没有含义,但它是数据自然界中的一个数据。

数据的物理属性是数据的数字形态、物理形态,是有形的;数据的存在属性是数据的感知性,数据在存在属性上能够被人感知到,如果感知不到,就可以认为数据不存在。因此,数据的物理属性和存在属性是相互依附的,物理上存在的数据必须能够被感知到,感知到存在的数据必须在物理上存在。数据的信息属性其实就是数据的价值体现,数据可以没有价值,但作为资产的数据必须有价值。

从以上分析可以看到,信息资产、数字资产、数据资产是从不同层面看待数据的。信息资产对应着数据的信息属性,数字资产对应着数据的物理属性,数据资产对应着数据的存在属性。图2展现了4个数据集在物理属性、存在属性和信息属性上的内容。从目前的定义来看,它们都是数字资产和数据资产,但数据集4不是信息资产。

图2 四个数据集的属性示例

定义

资产具有以下几个方面的特征:

-

资产预期会给会计主体带来经济利益或产生服务潜力;

-

资产应是会计主体拥有或者控制的资源;

-

资产是由会计主体过去的交易或者事项形成的。

按照中国的企业会计准则,符合上述资产定义的资源还要同时满足以下条件才能被确认为资产:

1.与该资源有关的经济利益很可能流入企业;

2.该资源的成本或者价值能够可靠地计量。

在大数据背景下,数据资源是重要的战略资源已成为共识。数据是当前社会、经济运行过程中不可或缺的部分。那么由此可见,能够带来利益的数据具备了资产的基本特性,如果能够计量,就符合了资产的条件。不能够带来利益的数据显然不是资产,不能够被可靠计量的数据不能被计入会计报表,暂不适合作为资产来看待。

结合数据属性,将数据资产定义为:拥有数据权属(勘探权、使用权、所有权)、有价值、可计量、可读取的网络空间中的数据集。

3.同数据一样,数据资产也有物理属性、存在属性和信息属性。

4.数据资产的物理属性是指数据资产在存储介质中以二进制形式存在,占有物理空间,是有形的。在大数据背景下,1PB的数据集是经常出现的,通常1PB的数据集会占用3PB的存储空间,就像存放石油需要一个油库一样,需要为其准备一个有实物形态的仓库(如物理存储设备、机房等)来保存,在物理上是有形的。

5.数据资产的存在属性是指可读取性。不可读取意味着资产不可见,价值就不会实现。若将石油装在桶里,是可见的,是有形的,若将一桶石油洒在地上,看不见了、没了,就不是资产了。因此,数据资产的物理属性加上存在属性就形成了数据资产的物理存在,是有形资产。

6.数据资产的信息属性是其价值所在。由于信息及其价值都难以计量,因此信息资产自提出以来,就被纳入无形资产范畴。事实上,一个数据资产包含的信息的价值取决于挖掘、使用信息的人,几乎不可能有统一的价值标准。因此,对数据资产包含的信息价值只能采用评估的方式,从这个角度来讲,数据资产属于无形资产。

结论

有必要将信息资产、数字资产和数据资产统一为数据资产,并依照数据属性开展数据的资产化研究工作。数据资产的物理属性和存在属性表现出有形资产的特征,而其信息属性以及数据勘探权、使用权等则表现出无形资产的特征,即数据资产兼有无形资产和有形资产的特征。

另外,数据的复制成本远低于生产成本,因此数据的流动性极好,可以在一个会计年度随意流通,具备流动资产的特征;同时数据的使用没有损耗,不具有实物资产的折旧,数据可以长期存在,因此又具备长期资产的特征。在会计领域,需要将数据资产作为一种新的资产类别予以单列。

-

- 头条

下一篇

QKC-QuarkChain 简介详情

-

- 全链蜂

- 2023-11-23

- 9756

- QuarkChain是基于分片技术的区块链底层技术方案。它具有安全、去中心化、高吞吐能力和可扩展的特性,它将实现每秒十万级链以上的交易处理能力(100,000+ TPS)。

24小时热点

热点专题

4224758

4224758