2024年上半年Layer-2市场概述:增长与竞争

-

一、市场概况

在2024年上半年,Layer-2(L2)解决方案持续保持了2023年的增长势头,总锁定价值(TVL)达到430亿美元,同比增长90%。这一显著增长主要得益于以太坊Dencun升级版EIP-4844的发布,该升级使L2的交易费用大幅下降,降幅高达96.8%。此外,大量新L2解决方案的推出为生态系统注入了新的活力,预计年底L2市场将达到新高度。

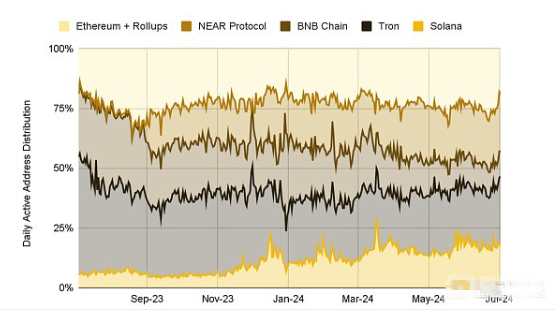

L2解决方案对于以太坊生态系统的用户活跃度至关重要,当前以太坊主网及其所有L2的日活跃地址总数约为210万,与TRON持平,高于排名第二的Solana(160万)。

二、Layer-2解决方案的内部竞争

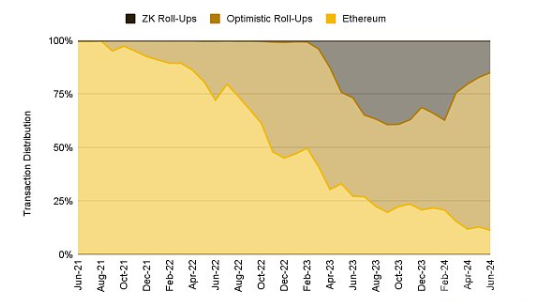

2024年2月,Blast L2正式发布,与此同时,Arbitrum和Base表现出快速增长。这些动态使得乐观汇总在交易活动方面领先于零知识汇总。自2023年3月zkSync Era推出以来,零知识汇总的市场份额稳步上升,但乐观汇总仍占据主要市场份额,约80%。

Arbitrum

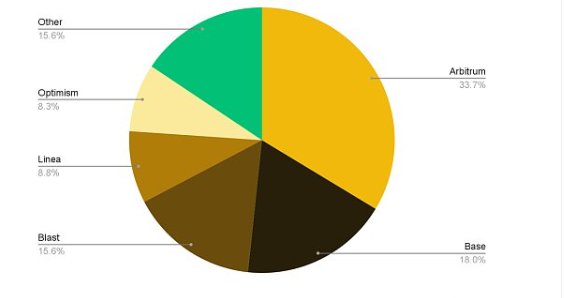

尽管Arbitrum在L2中仍然排名第一,但其生态系统面临来自Base和新兴Blast的挑战。Arbitrum的TVL在同类L2中仍然领先,达到33.7%。然而,日交易量方面,Arbitrum落后于Base。ARB代币的市值与其他L2治理代币激烈竞争,当前市值约为23亿美元。

Arbitrum在2024年积极推进L3链的开发,包括由无聊猿游艇俱乐部和Azuki团队支持的ApeChain和Animechain。这些新项目将对Arbitrum的市场地位产生重要影响。

Base

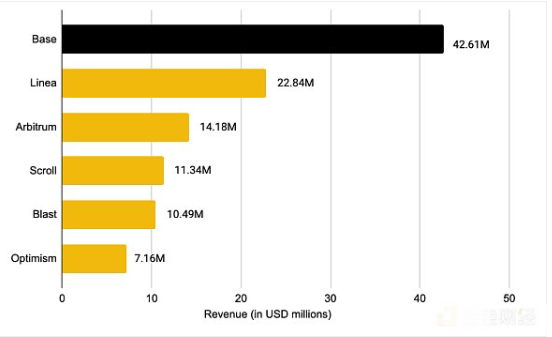

作为Coinbase推出的L2解决方案,Base在2024年取得了显著进展,成为仅次于Arbitrum的第二大以太坊L2。Base的TVL已超过15亿美元,并且其链上生态系统不断扩展。Base在2024年上半年的收入达到4260万美元,几乎是第二名Linea的两倍。

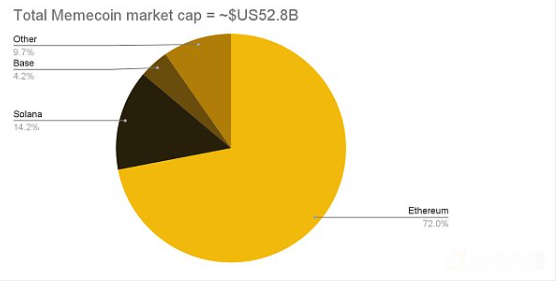

Base的原生模因币$BRETT表现突出,市值超过10亿美元。此外,Coinbase还推出了智能钱包,旨在简化用户体验和降低成本门槛。

Optimism主网

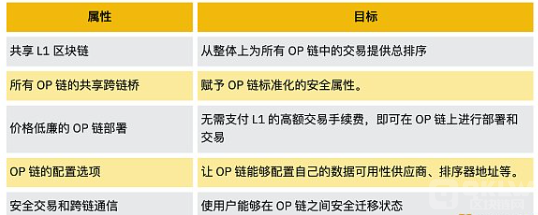

尽管OP主网在活跃度和TVL方面被Base和Blast超越,但Optimism生态系统的采用率仍在上升。OP Superchain和Arbitrum的Orbit计划推动了跨L2的互操作性。Optimism Collective与Base的协议显示,Base将向Optimism Collective支付收入的一部分,以换取OP代币。

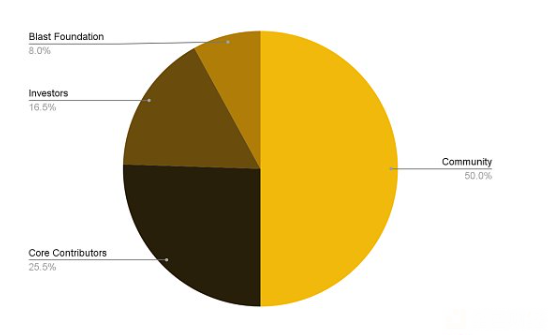

三、Blast L2的动态

Blast L2自2024年2月推出以来,迅速吸引了大量资产流入。虽然空投后Blast的TVL有所回落,但其在以太坊L2中的表现仍然突出。Blast计划在未来几个月推出桌面钱包和移动钱包,进一步提升用户体验。

结论

2024年上半年,Layer-2市场展现了强劲的增长势头和激烈的竞争。以太坊的L2解决方案在技术创新和市场份额方面不断推进,未来的发展值得密切关注。

下一篇

随着以太坊ETF推出,Arbitrum生态系统蓬勃发展

-

- 区块链圈小菜鸡

- 2024-07-23

- 7136

- 7月23日五只以太坊ETF在现货市场推出,Layer2协议Arbitrum的原生代币ARB价格显著上涨。截至撰写本文时,该代币交易价格为0.76美元,过去一周内其价值上涨超过5%。

24小时热点

热点专题

264944

264944