进一步的去中心化

-

IOSG Ventures:合并之后 MEV的变与不变

进一步的去中心化

来源: relayscan.io

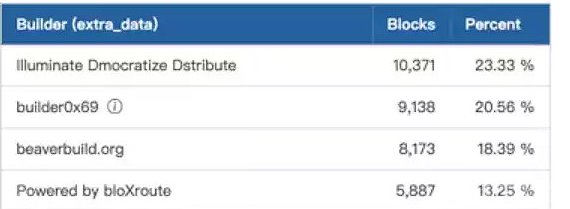

通过 PBS 的非协议层实施,Validator 中心化的问题得到缓解,在上一节讨论中,我们发现现阶段 Builder 同样有着中心化的问题。过去一周内,排名前五的 Builder 构建了 84.64% 的 MEV-Boost 区块。

Flashbots 近期开源了其 Builder API,希望由多个 Builder 协作构建区块,而非当前由单个实体构建完整的区块。

粗略来看,因为不同 Builder 能够覆盖到 MEV 搜索者和私密交易 Channel 的覆盖面不同,有些 Builder 可能在前者或者后者方面各有优势。现在,Builder 们递交的区块是一个完整的区块,如果想要自己构建的区块被选上,必须使构建区块的整体实现利益最大化。

如果多个 Builder 协作,前者占优势的 Builder 可以提交区块的一部分,后者占优势的 Builder 可以提交其他部分,这样会使得 Builder 整体而言更加去中心化,并且理论上 Validator 最终收益也会更多。然而与此同时,这也明显加剧了 Builder 间的竞争。

Flashbots 提议所有团队公开开发他们的 Builder,并且社区只信任那些行为符合透明和免费软件规范的 Builder。如果各个 Builder 遵循这一标准,将使得 Builder 的角色和区块构建更加去中心化和透明。

从 MEV 的角度思考 Endgame

来源: IOSG Ventures

Vitalik 在他的文章「Endgame」中描述了以太坊的最终图景:区块生产是中心化的,但区块验证是去信任的和高度去中心化的,并且确保抗审查。

个人猜想,前半句话的逻辑基于以下三点:

从去中心化的程度考虑,以太坊需要使成为 Validator 的硬件要求或计算资源尽可能低,如果 Validator 只需要简单地提议一个构建好的、且出价最高的区块,而无需自己构建区块,这能够降低一部分计算开销。

从经济激励的角度出发,该系统的参与者都是 Economically Rational 的,如果运行 MEV-Boost 可以使质押收益提升 60% 之多,那么除去监管等其他客观因素,理性的 Validator 会把区块构建的工作外包给 Builder 去做,这样使得区块生产是中心化的。

如果 Danksharding 在未来确定实施,对 Builder 的硬件和带宽要求大幅增加,因此必然指向 Builder 中心化的结果。

尽管区块生产是中心化的,但以太坊通过降低参与网络验证的门槛和 PBS,实现 Validator Set 的进一步去中心化,并基于广泛的 Validator Set 和伪随机的投票过程来确保区块验证去信任、且高度去中心化,这一点是确定的。

当然,中心化与去中心化是 Spectrum,而非「是」或「否」的问题。

Closing Thoughts

区块构建是一个广阔的市场,MEV 每时每刻都在发生,从中涉及到算法比拼和竞争者博弈,现金流川流不息、不舍昼夜。MEV 是当下加密世界中不可多得的纯链上原生的商业模式,足够稳固。

当前的 PBS 是非协议层的,Validator 仍然可以选择自己构建区块,而非外包给专业的 Builder。而在未来以太坊引入 Danksharding 之后,PBS 成为协议设计上强制性的实施,我们将看到区块构建的市场变得更加庞大。

我们关注在「不变」中寻「变」和求「变」的投资逻辑:

考虑未来大规模采用、和链上金融活动日趋复杂,我们认为 MEV 是中长期视角下「不变」的趋势所在。

在合并后什么「变」了?首先,区块提议与区块构建之间的供需关系发生改变。其次,对抗审查和去中心化的需求开始出现。最后,区块构建成为专业化市场的趋势也在慢慢显现。这些变化将引导我们抵达以太坊的终局。

在非协议层 PBS(MEV-Boost)和协议层 PBS(Dankshading)之间,存在一段两至三年的时间窗口。更进一步来说,如果跳出以太坊 Layer 1 的视角,在多链生态和多 Rollup 生态中,同样存在着广阔的跨域 MEV 机会。

下一篇

以太坊核心开发者会议的讨论

-

- 碳链价值

- 2022-12-23

- 19394

- 按照最近一次以太坊核心开发者会议的讨论情况,以太坊上海升级预计会在2023年3月底进行,本次升级将开放信标链质押以太坊的提款。 个人对本次开放提款的主要影响总结为以下几

24小时热点

热点专题

4247167

4247167