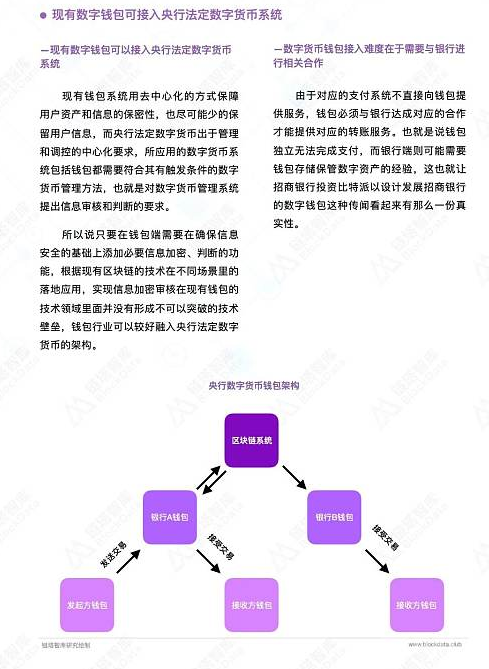

数字钱包在管理密钥的经验能帮助数字钱包快速转型支持DC/EP。

-

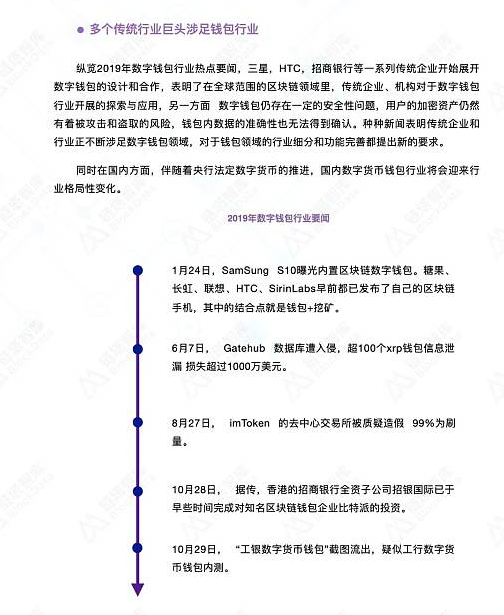

2019数字钱包研究报告

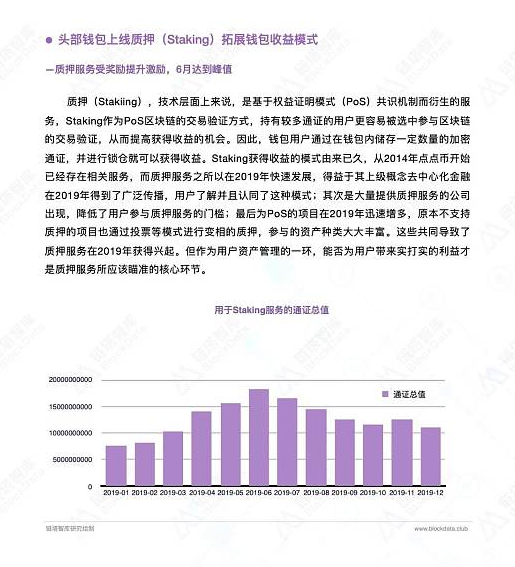

对于数字钱包来说,2019年依旧在寻找靠谱的盈利方向。链塔智库发现钱包在2019年顺应了去中心化金融这股浪潮纷纷对自身的产品进行改造,部分选择加入质押功能,帮助用户进行稳妥的投资;部分选择自研去中心化交易所,从而帮助用户更安全地交易资产。

目前来看,这两种模式的核心假设为钱包是用户管理资产的入口这一概念,但是从行业来看,交易所才是用户管理资产的入口,用户选择提现至钱包核心原因在于自有的钱包更为安全。同时,这两个场景的市场规模直接制约了钱包转型后的市场规模。目前来看,众多交易所也加入到了质押行列中去而去中心化交易所的交易量远不及中心化交易所,所以2019年的钱包行业似乎并不容易。但未来DC/EP一旦投入实用,数字钱包在管理密钥等上面的经验似乎能帮助数字钱包快速转型支持DC/EP。

数字钱包是一种能使用户在Web网上支付货款的软件。它保存信用卡号码和其它个人信息,如送货地址。数据一旦被输入,就自动转移到商家网站的订货域。 使用数字钱包时,当消费者购买物品时,不需要填写每个站点上的订单,因为信息已经存储了,并自动更新和进入到厂商站点的订货域。消费者使用数字钱包时也能得到好处,因为他们的信息被加密了,即由私人软件代码加以保护。商家也避免了受骗而得到保护,也从中获益。

对消费者来说,数字钱包是免费的,可以相当容易得到。例如,当消费者在建立了处理服务器端数字钱包的商家网站上购买东西时,他把其名字、付款额和送货信息输入到商家自己的表格中。在购买结束时,他被要求为他选择的钱包签上用户名和今后购买时的口令。用户也能从钱包供应商的站点上得到钱包。

虽然钱包对消费者是免费的,但(钱包)供应商对商家使用钱包要收费。

下一篇

以太坊联合创始人提出以太坊交易费机制改进提案

-

- 网易星球

- 2022-05-07

- 34226

- EIP1559是由以太坊联合创始人Vitalik Buterin和ethhub_io创始人Eric Conner合作提出的以太坊交易费机制改进提案。 2018年8月,V

24小时热点

热点专题

4278271

4278271