缺乏透明度 加密市场变革迫在眉睫?

-

无论如何,变革即将到来,让这个行业的领导者以负责任的方式推动变革至关重要。

回顾近几年的加密行业发展,10年期间美国政府债券收益率在10月上涨了近70个基点,从10月初的3.65%再到即将月末的4.30%。在这种快速升息和随后的美元爆炸中,英格兰银行被迫介入以支持金边市场,而日本银行继续干预以支持日元。美联储的吃鸡游戏也结束只是时间问题。

恰如其分,《华尔街日报》记者Nick Timiraos终于将大多数市场参与者已经达成的共识:美联储造成的损害已经过分,需要放慢速度。美联储承认他们必须停止破坏全球市场,但他们不能明确表示他们将转向,因为这会让股市感到满意,即道德上危险的“美联储看跌期权”仍然存在在玩。

因此,美联储仍将试图强硬讲话,但最终是在为不可避免的鸽派转向做好准备。市场同意,债券剧烈反弹,股市大幅上涨。现在普遍认为最后一次加息75个基点是几周后的事情,因为市场认为我们已经达到了最高利率。

当然,这并不意味着市场完全脱离险境。但它确实允许投资者重新选择赢家和输家,而不是风格飘忽不定地进入宏观剧本。此外,虽然更高的绝对利率最终会使某些投资策略变得更加困难(如套利和融资杠杆收购),但它为其他机会打开了大门。例如,当投资者可以用高收益债券的正利差抵消空头的负利差时,某些多头/空头交易会变得更有吸引力。

这种情况正在发生的一个地方是稳定币。领先的美元稳定币Tether(USDT)在不相信稳定币得到充分支持的游客中一直很受欢迎。无论成功的可能性如何,风险/回报都是不可否认的,并且越来越有吸引力。

Tether的交易价格为1美元,并且(理论上)不能超过1美元,但如果美元锚定破裂并且没有足够的流动资产可供赎回,USDT的价值可能只是其感知价值的一小部分。当利率低于1%时,以8-12%的利率借入USDT并做空USDT很困难,IG债券的交易价格为3%,但美国国债为4%,IG债券为7%,HY为10%+,抵消了10高收益多头的负利差百分比变得更加可口。

这正是如今在数字资产交易所看到的。对USDT的需求增加了(尤其是来自TradFi投资者),因此贷款利率上升,而空头利率上升。这并不意味着今天的Tether比平时风险更大,恰恰相反。事实上,Tether保留其在浮动中赚取的利息,并且短期利率约为3%,现在680亿美元的现金现在每年赚取超过10亿美元的利息。基本面更强,就像为空头融资变得更容易一样。

共聚焦点:Aptos、SBF和缺乏透明度

Aptos于上周一推出了备受期待的主网。然而,该版本引起了很多质疑。Meta(Facebook)区块链项目Diem的开发人员创建了Aptos,被称为“Solana杀手”。 该项目在短短一周内就已经受到通信不一致(Discord 社区通信渠道冻结)和交易吞吐量显着低下的困扰。 但更重要的是,它一直是批评风投的避雷针,风投继续以疯狂的估值为数字资产项目提供资金,并提供有利的解锁时间表,使他们能够快速出售给零售和为这个VC社区服务和支持的数字资产交易所。更糟糕的是,在许多情况下很难区分两者,因为重叠和利益冲突很多。

如果您考虑以下因素 ,Aptos(APT)实际上可能会赢得自互联网计算机 (ICP)以来最具掠夺性的发布奖:

-

最大的投资者与上市代币的交易所之间存在明显的利益冲突和重叠。

-

故意含糊不清的代币经济学。

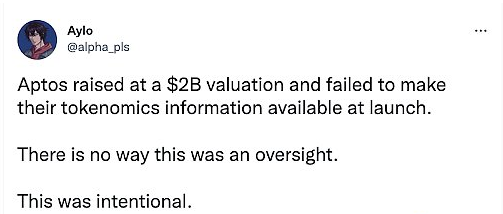

Aptos从包括FTX、Coinbase Ventures和Binance(以及a16z、Multicoin和Jump)在内的一群投资者那里筹集了约3.5亿美元。 毫不奇怪,在2022年10月19日(代币生成事件后仅1周),APT代币在 FTX、Coinbase和Binance上市。任何交易所都很少会在代币具有任何功能、实用性或需求之前快速上架代币,更不用说被广泛认为是“一级”交易所的3家交易所了。更令人震惊的是,在上市前不到24小时之前,没有任何代币经济学可用。尽管如此,在最后一刻发布的信息仍有很多不足之处。

在10亿总供应量中(细分如下),只有13%被认为是流通的。据推测,测试网用户的2%空投(约2000万)是约1.25亿社区部分的一部分,指定用于与生态系统相关的项目,如赠款、激励和其他增长计划。除此之外,我们对实际的浮动一无所知。2%的空投是否包含整个流通量(不包括给做市商的代币)?基金会是否会将代币出售到列表中以使其资金多样化?从最初的1.25亿枚中,有多少代币将分配给生态系统项目,分配的时间表是什么?

此外,“锁定”根本不是锁定。虽然投资者和核心贡献者至少一年不会归属,但既得和未归属的代币都可以被质押以赚取收益(每年7%),并且这些质押者的奖励会被授予并可以立即出售。此外,在代币生成事件之前有 1 周的预挖。以80%的股权比率,基金会和社区每年再赚取约6000万代币,但没有关于分配机制的详细信息。到目前为止,应该清楚的是,这些代币经济学过于模棱两可,对任何人都没有用处。对于在交易所交易新APT代币而无法发现更多信息的散户投资者来说,它们是彻头彻尾的掠夺者。

关于发布已经有 相当多的批评 ,但老实说,这还远远不够。这些做法已经持续多年。Arca和其他几个人经常指出它们是为了鼓励提高透明度——但基本上无济于事。

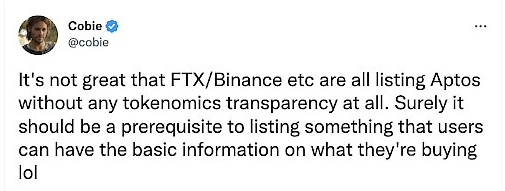

更有说服力的是,上市代币的相同交易所FTX、Coinbase和Binance正在要求SEC提供更多的监管清晰度。公开呼吁美国证券交易委员会制定保护投资者权利的明确规则,同时为缺乏透明度和披露细节的项目提供上市支持是不诚实的。拥有投资部门的交易所存在明显的利益冲突,应遵守更高的标准,不受监管。

考虑到这一点,Sam Bankman-Fried开始为他最近关于数字资产监管和新行业标准的提议开始接受热度也就不足为奇了。从表面上看,SBF赢得了他的荣誉和声誉。很高兴他正在利用他的大平台和影响力来尝试实施变革。他并没有要求成为市场事实上的领导者,但他已经成为其中的一员,并且正在迎接挑战。但是,另一方面,当你是当前“无规则”环境的最大受益者之一时,不断乞求改变的虚伪让一些市场参与者有点难以忍受。

无论如何,变革即将到来,让这个行业的领导者以负责任的方式推动变革至关重要。但要求他们自我监管也不过分。或许,如果他们在明确的规则出台之前按照他们期望的规则行事,这将导致更有利的监管和更少分裂的社区。

-

下一篇

区块链中的隐私和监管

-

- YOYO鹿鸣

- 2022-10-24

- 16101

- 区块链网QKLW.COM报道:达摩克利斯之剑The Sword of Damocles 达摩克利斯(Damocles),一个被后续添加进希腊文化的独立道德轶

24小时热点

热点专题

4247167

4247167