具有与现金相同功能的数字货币

-

日本央行研究数字货币:具有与现金相同功能

编者按

日本央行于7月2日发布研究报告《央行数字货币具有与现金相同功能的技术课题》。报告重点关注技术,同时提出央行数字货币CBDC要等同于现金功能,即“任何人随时随地都可以安全使用的支付方式”。

报告对等同现金功能的央行数字货币提出设计需求,即需要满足两个主要特征:通用访问和弹性,并围绕满足两个特征的数字货币离线支付场景进行讨论。

文中认为用户终端在本地存储数字货币是离线支付的前提,同时分析了离线支付中可能存在的风险以及发生交易“双花”的原因。以肯尼亚DigiTally为例,介绍离线P2P支付的基础解决方案及实现离线支付所需基本功能。包括1)货币的安全存储2)用户间信息传递3)持有人认证和终端认证4)付款指令5)确保电源。

基于上述五点基本功能,从实现通用访问性角度出发,讨论功能手机、智能手机、新终端实现离线支付基本功能的解决方案,虽然目前三种方案均未应用,但方案对未来可通用数字货币载体终端提出了前瞻性建议:如终端设备多样性便携性要求、安全芯片微型化发展需要;同时也暴露出实现离线支付需要思考的一些问题如许可费用开发成本、终端产品供电能力对断电等特殊情况的应急响应等。

报告最后提出等同现金功能的央行数字货币,除了要满足通用访问和弹性两个技术问题外,安全性、合规性也是设计央行数字货币时需要同步考虑的问题。

面对复杂多变的离线支付环境,保障终端货币存储安全、支付安全应该是一个通过技术不断更新迭代的过程,同时对于不可预测的风险加强风控管理;用户的匿名性需求和监管反洗钱反恐怖主义融资等合规性要求一直是互相掣肘的两方面,技术上并没有完美的解决方案,需要权衡利弊找到一个合适的平衡点。

以下为译文全文

本文目的

日本银行的目的是概述支付系统的趋势,对其进行评估,并介绍日本银行及相关组织为提高支付系统的安全性和效率所做的努力。“支付系统报告”会定期发布。

“清算系统报告”旨在对与清算系统有关的特定主题进行深入的研究和分析,该问题与中央银行数字货币(CBDC)有关。对于CBDC,要考虑各种主题,不仅包括支付系统的角度,还包括发行对金融系统和金融政策的影响,但本报告重点关注技术。具体来说,将总结CBDC具有“任何人都可以安全,随时随地使用它进行付款”这一当前特征的技术问题。

要旨

为了使中央银行数字货币(CBDC)具有与当前货币相同的功能,要求支付方式为“任何人、任何时间、任何地方”。因此,在考虑CBDC时,重要的是要考虑CBDC在技术上是否具有两个特性,即“通用访问”和“弹性”。

从普遍接入的观点来看,可以开发出为各种用户所能使用的终端,这一点是重要的。关于弹性,期望具有抵抗通信和电力中断的离线支付功能。在使用智能手机的情况下,现有技术可能适用于离线支付所需的许多功能,但是在实际使用中,存在诸如功能稳定性、确保处理性能和成本等问题。关于确保普遍访问,对于不拥有智能手机的用户开发终端将是一个需要考虑的问题。

在考虑CBDC时,除了这些技术问题外,重要的是要解决保护措施,以确保安全性和合规性问题,例如隐私和AML / CFT。这些对于在线和离线支付都是重要的问题,但是在离线环境中将更加难以处理,因此有必要仔细考虑它们。关于安全性,有必要通过定期更换终端来应对离线环境中CBDC伪造的风险。另外,在离线环境中,由于管理员不能始终发现存在的威胁,因此预先设置CBDC的使用量上限并限制损害程度可能是一种选择。对于合规性,重要的是要考虑如何确保隐私,但是为了从AML / CFT的角度减少欺诈风险,请考虑对付款信息进行事后收集,并设置离线使用量的上限是有必要的。

1.简介

现金是支持经济活动的重要付款方式。现金不需要使用专用设备或操作,并且具有任何人都可以使用的特征。另外,它具有可以在任何时间使用的特性,包括在诸如灾难之类的紧急情况下,而无需依赖于诸如通信和电力之类的基础设施。这两个特征使当前交易变得方便和稳定。

但是,近年来随着社会数字化的发展,在瑞典等一些国家,现金市场流通量减少了,因此对于确保中央银行资金的获取的关注也在增长。在包括日本在内的许多其他发达国家,当前现金流通量仍在增加,获取中央银行的资金没有问题。但是,从长远来看,在经济数字化的背景下,所有国家的无现金性将稳步发展。

在考虑各个经济主体的经济活动的基础上,谁都可以使用的便利且稳定性高的付款方式是不存在的,在数字社会中,也很少有人对该供给应该由中央银行来承担这一问题产生异议。中央银行数字货币(CBDC)的发展意义也基本上在这一点上被要求[1]。换句话说,为了使CBDC具有与现金相同的功能,需要“任何人都可以随时随地安全使用的付款方式”。即CBDC应该具有“通用访问权限”和“弹性”。

认为关于通用访问,有必要在设计层面好好斟酌,以免限制CBDC的目标用户。例如,在将使用局限于特定终端的情况下,这阻碍了不能购买该设备的每个人的使用,并且如果在可操作性和便携性方面存在问题,则它可能不被许多用户所接受。期望其可以被从儿童到老年人的广泛使用,并且希望可以被访问日本的外国游客所使用。另外,支付功能不限于从一个人向另一个人汇钱(例如在商店中进行支付)。必须将其设计为可用于点对点P2P。

在弹性方面,克服利用计算机网络(如Internet)的在线服务中的漏洞是一个问题[2]。除了传统的信用卡和借记卡,近年来使用越来越多的使用智能手机的许多新支付方式在进行支付和支付时通常会在线连接到某个网络。带来的问题一是必须安装,二是在系统/通信故障期间会限制使用,三是在线支付需要持续供电。例如,许多安装在商店等中的用于阅读的支付终端应该一直在线,并且在停电期间需要使用诸如发电机的设备。在自然灾害多的日本,强烈需要有弹性的解决手段。

综上所述,为了使CBDC具备通用接入和弹性,希望多个机构能够实现对通信、电源中断具有耐受性的离线P2P交易功能[3]。

私人交易公司非常重视在线服务,该服务始终可以检查存储卡和信用卡的费用,余额和交易历史记录,而且大多数还承担交易功能的公司都是在线的。因此,离线P2P支付所需的硬件和软件的全面实施尚未取得进展。还要指出的是,如果允许离线P2P支付,将会发生支付运营商无法实时掌握的交易,并且容易对不受持续监控的终端进行各种攻击,从而增加了安全风险。另外,支付提供商可能难以灵活地收集和利用已通过离线P2P实现的支付信息。考虑到这些要点,认为私营部门支付公司在将线下P2P支付投入实际使用时持谨慎态度。

另一方面,确保普遍接入和弹性对于中央银行来说是重要的问题,在发行CBDC时,有必要从与私营交易公司不同的角度来考虑其设计。具体而言,除了(1)确定使用通用接入终端实现离线P2P支付的技术问题之外,(2)CBDC设计和操作中的问题,例如确保安全性的保障措施,以及重要的是要考虑合规性问题,例如保护隐私和满足AML / CFT。无论是在线还是离线支付,问题(2)都很重要,但是在离线环境中处理它会更加困难,因此有必要仔细考虑。

本文的结构如下:在第2节中,将组织用于CBDC记录的分类帐的管理,并考虑与离线支付的关系。第3节总结了离线P2P支付所需的功能和技术,第4节总结了使用通用访问终端的离线支付的实现映像和问题。第5节总结了CBDC离线支付的安全性问题和合规性问题。最后第6节总结了报告的内容。

2.CBDC账本管理

发行CBDC时,使用账本记录交易余额和交易历史。作为CBDC发行机构的中央银行,从他们的财务核算和分配管理的角度来看,需要严格要求并正确了解发行的余额。

为了理解包括离线交易功能在内的CBDC能够提供的各种功能和服务,首先需要理解账本管理的方法。关于账本管理,根据管理主体、信息的记录方法、信息的管理场所这3个不同而有差异,CBDC能够提供的服务和技术特性也产生了差异。对于离线交易,如后所述,不是账本的管理主体和记录方法的不同,而是账本信息的管理场所变得重要。

账本管理机构:集中管理型、分布式管理型

账本管理主体主要有两种类型:集中管理类型和分布式管理类型。集中管理型是单个实体持有账本并负责交易验证和历史记录的情况。由于单个实体具有立即完成交易的简单结构,因此认为处理大量和高处理速度是优势。但是,系统故障等导致系统完全停止的结构(单故障点的存在)是被公认的问题。因此解决故障等的弹性一般通过设置应用备份设备等来确保。许多现有的支付服务都是集中的,在可靠性和稳定性方面拥有良好的记录是一个优势。

另一方面,在分布式管理型中,多个实体具有相同的账本,各自承担验证交易并记录历史记录。它通常基于分布式账本(DLT)。如果通过验证者的多样化来实现总帐所在地等的分散化的话,则可以提高弹性。此外,在分布式管理类型中,有许多基于预定程序(如智能合约)的自动交易的实现示例,我们知道使用此类功能的可扩展性[4]。但是,为了完成交易,需要多个验证者达成共识,所以除了有在交易处理上趋于花费时间,且易被网络攻击作为目标的风险是一种风险[5]。由于分布式管理类型是一种相对较新的方法,因此预计该技术将在将来进行更新。

这样,中央管理型和分布式管理型均有缺点。在选择双方时,重要的是要考虑使用环境和未来技术创新的可能性。例如,在预计会进行大笔交易的情况下,例如发达国家的零售支付,似乎很熟悉集中式的使用类型,它具有出色的数量和高速处理能力,并且拥有丰富的使用记录。另一方面,在交易处于一定水平的情况下,如果重点是弹性,功能扩展和未来潜力,则有空间考虑分布式管理类型。

另外,如后所述,关于离线交易,无论是中央管理型、分布式管理型哪一种,只要底层账本具备一定级别的安全性和处理性能,在技术上都是可行的。

账本的记录方法:基于账户类型,基于代币类型

记录账本的方法有两种:(1)将总货币值(剩余金额)与每个用户相关联的类型;(2)将用户与每个货币量(代币)相关联的类型。CBDC通常分为两种类型:账户类型和代币类型,但是在账本中通常将账户类型记录在前①中,将代币类型记录在后②中。(见方框)[6]。无论账本记录方法是基于账户还是基于还是代币,账本管理机构是集中管理还是分布式管理的主体,都可以发行CBDC。

对于基于账户的CBDC,与私人银行账户相同,将用户的地理编号和个人信息(真实姓名,地址等)链接起来,然后计算每个用户的货币价值(CBDC)。设想将用户必须将用户设置的密码发送给账本管理员,以证明他们是账户的持有者。提供密码-此信息在总部和账本管理员之间共享,并进行管理以免泄露。这种机制使账本管理员更容易确认AML / CFT中的身份(了解您的客户,KYC),但很难保护隐私。此外,要指出的是,在提供个人信息方面有困难的人(例如外国游客)不能拥有CBDC,这在普遍访问方面造成了问题。

另一方面,基于代币的CBDC可被视为在将用户与每个代币相关联时基于加密技术对用户进行匿名化的方法。也就是说,每个代币都通过公钥与用户相关联,并且在创建公钥时不会与个人信息相关联(请参见BOX)。由于很难跟踪交易历史记录,因此很容易保护隐私[7]。这种管理账本的方法已经在诸如比特币之类的加密资产交易中使用。另外,由于使用公钥密码术的认证可以不受司法辖区限制在全世界使用,因此就通用访问而言,比基于账户更有优势。另一方面,基于代币的CBDC的特征(例如确保匿名性和可追溯性的困难)可能会成为执行AML / CFT的障碍。

如上所述,基于账户型和基于代币各有优劣势,但为了实现离线支付,如在下一个子部分(账本的管理位置)中说明的那样,基于账户和基于代币都可用。

BOX基于账户和基于代币账本的图形

在基于账户CBDC的情况下,用户有一个与个人信息相关联的公开id (账号)。此ID与用户持有的CBDC的合计金额相关联。在发送时,用户向帐本管理员提供信息(本人设定的密码)以证明用户是ID持有者。

在传输时,用户使用加密技术向自己证明自己是令牌持有者,即成为公钥对(只有委托人拥有)。向交易对手方显示您拥有私钥-并将其分解为要发送的新令牌和您仍然拥有的新令牌。例如,假定链接了用于令牌的用户的公钥A 100,000日元,并将其中的30,000日元发送给链接到公钥B的用户。公钥A的持有者创建了一个新的公钥C,以便他们可以继续持有剩余的70,000日元,并将其发送给公钥C的持有者,也就是给所有者。在此过程中,包括帐本管理员在内的其他人无法确定公钥A和公钥C的持有者是相同的。即使可以跟踪从公共密钥A到B和C的令牌流,也很难识别公钥的持有者并掌握每个人的交易历史。

基于账户和代币的CBDC总账的图形如下:

左:【基于账户】保留每个用户的余额

右:【基于代币】将每个代币与用户关联起来

帐本信息管理位置:远程类型,本地类型

如上所述,账本除了具有对CBDC的总量进行管理之外,还具有通过交易记录(无论是基于账户还是基于代币)将用户的货币价值与CBDC联系起来的功能。对于账本中的记录,通常使用服务器上安装的数据库。如果是集中管理类型,则由管理员的服务器管理账本;如果是分布式管理类型,则由每个验证者的服务器管理账本。无论哪种情况,总账管理都是在CBDC用户基础之外进行的。对于用户而言,可以说是“远程”价值存储。

即使账本的信息没有存储在用户终端(例如智能手机或个人计算机)中,也就是说,即使货币值没有存储在终端中,只要它在线连接[8],立即与交易对手方进行交易,交易结果实时反映在账本中。此外,在在线环境下,用户始终可以访问帐本并检查最新的CBDC持有余额。

如上所述,账本基本上是在在线环境中使用的,但是当进行离线支付时,用户需要预先在终端中将他/她自己持有的CBDC(货币价值信息)记录在在线环境中的帐本上。通过这样的操作,用户在自己的终端进行“本地”的价值存储。离线支付实现的可能性与账本管理主体(中央管理型、分布式管理型)及信息的记录法(基于账户、基于代币)独立——无论哪种情况——都以在用户终端实施本地型价值保存为前提[9]。

对于离线支付,有必要记录并维护用户在终端上存储的CBDC信息,而不会从账本(总账)中删除。这是因为如果将终端中存储的CBDC从账本中删除,则中央银行将高估CBDC发行的总额。只要离线继续进行,离线环境中CBDC的交易历史就不会反映在帐本中,但是CBDC发行的总金额在此期间不会改变,因此中央银行可以准确地掌握余额。

另一方面,当通过离线支付获得CBDC的用户在线使用时,离线支付结算的交易信息有必要在账本中记录。此时,在账本中仅记录离线取得的CBDC,这将导致总账中出现与交易对象客户端保存该CBDC价值的记录信息重复累加的情况。因此有必要删除交易对象之前保存的CBDC信息。

应对离线支付中的双花的风险

如果交易双方在离线环境下进行P2P交易,线下交易完成到在线联网到总账确认实际交易结果的这段时间,有双花的风险。例如,用户a将总账中1万日元的CBDC全额保存在智能手机中。如前所属,在总账上保持着1万日元的CBDC的记录,用户A的智能手机上记录着1万日元的CBDC的价值信息。即使用户A在离线环境下使用智能手机内保存的CBDC,与用户B进行交易,只要双方继续离线环境,该交易就不会反映在总账中。在这期间,用户A使用价值储藏的智能手机以外的终端——比如,从电脑访问总账(账本),使用1万日元的CBDC,就会发生双花。

为了避免这种情况,将CBDC的价值从总账(账本)存储到终端时,按将该CBDC的账本上的使用按价值保存的量锁定——使其无法利用——这成为实现方案。锁定的结果,最新的CBDC的交易信息仅在终端记录,所以只要终端保持离线环境,最新信息就会被记录在终端内,而不是在线上的账本。这样,可以避免双花风险。

如果要在在线环境中再次使用总账(账本)上锁定的CBDC,则需要如前所述删除终端上的CBDC。例如,当在用户A的终端中价值存储的CBDC通过离线交易被传递给用户B,并且用户B恢复在线想要使用CBDC,除了删除在用户B的终端中价值存储的CBDC以外,还要删除用户A进行价值存储时被锁定的账户上的CBDC信息。

这样,在账本功能在时间上划分在线和终端之间的结构下,我们可以通过为离线交易设置货币价值锁定功能和分类账反映程序来避免双花的风险。

3.离线P2P支付所需的基本功能

在离线环境中,帐本管理员无法确认交易,因此,如何确保并迅速确保使用用户终端进行交易的最终结果至关重要。下面,我们介绍一个在肯尼亚实施的名“ DigiTally”的试点计划,以了解离线P2P支付的基本机制[10]。DigiTally使用功能手机(所谓Callaphone)作为终端,其机制是它具有最简单但精确的离线付款所需的功能。[11]

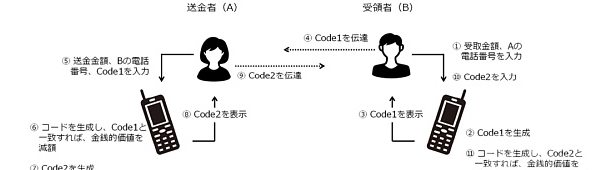

DigiTally概述

考虑发送方A和接收方B之间的离线付款(图1)。首先,接收方B将收到的金额和发送方的电话号码输入其功能手机。然后,在接收方的功能电话中,根据接收到的金额和两个电话号码,使用加密技术生成代码号码(代码1)[12]。接收方B将代码1转发给发送方A。

接着,发送方A在他们的功能手机中输入发送金额和接收方的电话号码之外,还输入从接收方发送的代码1。然后,发送方A的功能手机基于发送金额和电话号码,使用与接收方B相同的密码技术来生成代码,并输入该代码,如果与代码1匹配,则功能手机中的货币价值减少所发送的金额。同时,发送方A的功能手机基于发送金额和电话号码、代码1生成新的代码(代码2 ),并且发送方A把代码2传递到接收方B。

接收方B在他们的功能手机上输入代码2时,接收方的功能手机生成基于接收金额、双方的电话号码、代码1的代码,如果与代码2匹配,就把接收金额加到功能手机存储的货币价值中。这样就完成了离线发送。在此期间,功能手机的通信功能没有被利用。

图1 离线P2P支付试点程序DigiTally传输过程

上述的离线支付基于简单的机制,但是离线支付所需的功能包括:①货币价值的安全存储,②用户间的信息传递,③所有者和终端的认证,④付款指令,⑤确保电源。下面将详细介绍这5个功能。

01 货币价值的安全存储

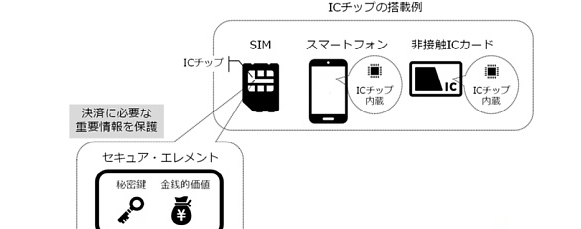

DigiTally通过SIM卡内的IC芯片内置的安全元件中保存货币价值,以确保安全性(图2) [13]。为了利用功能手机的安全元件,需要在SIM卡上添加DigiTally的程序,因此新开发了存储交易所需功能的密封型SIM [14],并将其贴在SIM卡的表面上。通过这种操作,除了可以保存SIM卡内的安全元件的货币价值之外,还可添加认证中使用的私钥等。安全元件例如具有当硬件受到攻击,电路结构也同时被破坏时,防止篡改(Tamper ressistance)功能[15]。

安全元件已经在安全支付领域广泛使用[16]。例如,与DigiTally一样,诸如Suica和PASMO之类的电子货币也用于存储货币价值。即使在信用卡/借记卡中,安全元件也用于存储终端认证所需的私钥,这将在后面进行描述。当前,由于它变得流行而价格低廉,并且被广泛用于IC芯片中。

图2:IC芯片和安全元件

02 用户之间的信息传递

在DigiTally的情况下,由于不使用终端间的通信功能,所以用户在进行支付时,会需要发送必要的信息(交易金额、发送方和接收方的电话号码、代码)。这些信息在以下说明的交易对方的终端认证和交易指令中被使用。

03 认证:持有者和终端认证

为了确保付款安全,用户执行两项任务:使用其手机所需的持有者身份验证和交易对手方的终端身份验证。

持有者身份验证是一种确认功能手机用户是合法持有者的方法。使用和操作功能手机时可以设置密码。当设备丢失或被盗时,可以防止不知道密码的真正拥有者以外的任何人非法使用该设备。

另外,用户需要在交易之前确认交易对手方终端的合法性。这种工作称为终端认证,并且广泛用于电子货币和信用卡/借记卡。如果使用伪造的终端进行交易,则可能无法确保预期的安全标准,并且可能会发生欺诈,例如窃取终端中存储的货币值。因此,终端认证是确保安全的重要过程。DigiTally在带有添加到SIM卡的程序的合法终端中存储称为“私钥”的数据。如果用户可以确认交易对手方的终端具有私钥,则用户可以验证交易对手方的终端的有效性。但是,如果私钥的内容泄漏,则可以通过将私钥存储在伪造终端中来进行各种欺诈,因此在实际交易中,不是显示私钥而是基于私钥生成的代码。使用代码对终端进行身份验证。具体来说,用户确认其功能手机生成的代码与交易对手方发送的代码匹配,从而确认另一方终端的合法性-交易阶段。确认其中一个终端具有私钥[17]。

04 付款指令

为了执行结算,必须说明并记录存储在发送方或接收方功能电话中的货币值的增减(覆盖货币值信息)。DigiTally通过允许用户在其功能手机中输入支付金额,交易对手方的电话号码和代码来实现支付指令的传输和执行。

05 确保电源

对于功能手机,问题在于如何处理电池用尽的问题,但是可以用低成本输入可以用干电池供电的设备,并且认为可以确保对断电的响应。

DigiTally的课题

DigiTally具有离线P2P支付所需的最低功能,但存在许多实际挑战。首先,关于信息通信(上述②),要承担口头通信的负担。即使对于交易对手方的终端身份验证(3),也必须使用最短的代码,因为信息必须在代码的顶部传输。如果输入用户的电话号码,则可能会伪造货币值,因此该代码应冗长而复杂。另外,交易指令(4)也采用口头沟通和手工作业,不是很方便。考虑到与安全性和便利性有关的这些问题,商业化的障碍被认为是很高的。

4.通过通用接入终端实施离线P2P支付

在下文中,作为强调便利性和安全性的离线P2P支付的实现方法,总结了(1)智能手机,(2)使用诸如银行卡和可穿戴终端的新终端的方法。这些案例均未投入实际使用,但我们将其作为结合了现有技术和需要进行新开发的功能的实施计划进行介绍。

4.1 如何使用智能手机

智能手机已经用于各种支付服务,并且配备了大量可以转换为离线支付的硬件和软件。此外,由于容易确保在线连接机会,因此认为可以灵活地连接到账本并远程更新软件。

在此,假定所有用户都使用智能手机。具体来说,我们将介绍一个实施计划,使接收方无需输入在线连接即可完成发送,只需输入接收方要接收的金额并将其靠近发送方的智能手机即可。此方法接近当前商店中用于在线支付的非接触式支付。以下是离线支付的基本功能的描述(上一节中的1至5)。

01 货币价值的安全存储

与功能手机一样,在存储CBDC时,可以使用强调安全性的安全元件。有许多类型的智能手机具有多个安全元件,除了SIM卡外,还可以使用终端的IC芯片中嵌入的类型(嵌入式安全元件eSE)。

02 用户之间的信息传递

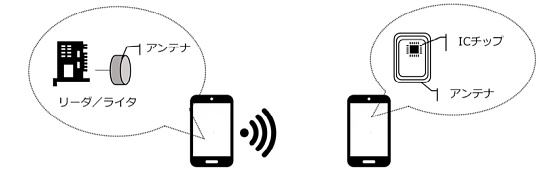

对于信息传输,可以考虑将无线通信的使用(近年来已广泛使用)[18]。近距离通信技术(NFC)越来越多地安装在智能手机中,该技术甚至可以在离线环境下实现终端之间的信息传输[19]。具体地说,NFC可以用于配备有“读写器模式”功能的机型,该功能除了具有无线电波接收天线(图3)之外,还具有无线电波发送功能。

如果使用NFC在用户之间通信信息,则可以提高便利性。与使用功能手机的DigiTally不同,无需手动即可在短时间内准确地传输信息 此外,认证过程(下面说明)也可以使用足够长的密码,该密码起初难以传达,这在安全性方面是有利的。

图3:NFC概述

03 认证:持有者认证和终端认证

在诸如NFC之类的无线通信的情况下,如果省略了设备所有者认证,则存在在未与附近设备所有者达成协议的情况下进行支付的风险。因此,通过持有者认证确保安全性很重要。要进行智能手机所有者身份验证,有些方法不仅利用用于功能手机的密码输入,而且还使用其他物理特征(例如指纹和面部)。由于这种个人认证被密码之类的其他人窃取的风险相对较低,因此可以期望防止真正用户以外的任何人未经授权使用。

通过交易对手方的终端身份验证,可以使用无线通信快速实现类似于基于加密技术的DigiTally的机制。与口头通信不同,无线通信可以使用具有大量信息并具有足够长度的密码,从而提高了安全性。

04 付款指令

为了进行支付,需要向安全元件指示交易内容并记录货币值的变化。在使用智能手机的电子货币中,在安装在商店等中的称为读取器/写入器的固定读取终端读取用户终端中的IC芯片的安全元件信息(读取)之后,这种情况正在变得越来越普遍。通常使用读取器/写入器通信功能来发布付款指令并将货币值的更改写入安全元件。最近,智能手机配备了“读写器模式”功能,该功能可以发送和执行支付指令以及商店中安装的读写器,因此,在离线P2P支付中,可以设想利用这种方法。具体来说,在收款方将付款金额输入智能手机中,然后使其足够接近发送方的智能手机之后,读/写器模式会发送一条发送指令,而收款人方安全假定元件中的CBDC将增加,而发送方的CBDC将减少。

05 确保电源

像功能手机一样,智能手机可以便宜地供应可以用干电池供电的设备,因此可以认为对断电有一定的抵抗力。

任务

使用智能手机的离线P2P支付可以为用户提供一种非常方便的支付方式,但同时也存在挑战。首先,在日本,截至2018年,智能手机的普及率为65%,这不能称为足够普遍[20]。关于货币价值的保存(①),使用现有的安全元件可能会产生许可费,而新开发的组件则需要额外的费用。诸如成本负担和与终端制造商的安装谈判等问题都是问题。由于拥有智能手机的成本要高于功能手机,因此由于成本的原因,可能难以确保通用访问权限。此外,有些领域需要对实际使用进行全面的可行性检查,例如使用读卡器/写卡器模式支付指令(④),以确保功能和处理性能的稳定性。在技术成熟度方面似乎有很多要验证的地方。

4.2 如何使用新终端,例如银行卡和可穿戴终端

接下来,我将介绍一个使用当前不存在的新终端来实现离线支付。例如,如果可以提供一种以低价预先存储CBDC的卡(如Suica或PASMO卡),那么它也可以被诸如儿童和老人以及来自海外的旅行者等广泛的人使用。它是有前景的,可能有助于普遍接入。这个如果还可以将其安装在手表等可穿戴设备上,则可以满足各种用户需求[21]。

首先,作为一个相对容易的情况,假设在存储CBDC的卡和智能手机之间进行离线P2P支付,可以通过结合当前可用的技术来实现。具体而言,可以将支付金额输入智能手机,并使其足够接近存储CBDC的卡以进行支付。正如刚才提到的,大多数智能手机都配备了读/写器模式,该模式具有向交易对手方的终端发送和接收无线电波的功能,从概念上讲是可能的。

关于卡之间、可穿戴设备之间的离线P2P交易,也有可以用现在的技术安装的功能,但是在很多领域都需要开发新技术。例如,在使卡彼此接近部分交易的方法中,需要在卡上安装用于显示金额的小型数字键监视器,电池也内置在卡中(图4 )。其中一些功能已安装在信用卡上,但是为了进行离线交易,还要求用于在卡之间传输信息的无线通信功能[22]。下面,按照上述①⑤整理必要的功能技术。

图 4:搭载数字键盘的卡片示例

资料来源:icicibank.com

01 货币价值的安全存储

当存储CBDC和私钥时,与其他方法一样,假定将使用IC芯片中的安全元件。安全元件已经达到一定的大小,并且已经确立了其在电子货币和信用卡/借记卡中的用途。因此,从技术上讲,可以将CBDC和用于认证的私钥存储在新卡或可穿戴设备中。

02 用户之间的信息传递

为了实现用于用户之间的信息传输的无线通信,需要开发新的技术。智能手机配备了读取器/写入器模式,并且在某种程度上已经减小了尺寸,但是认为需要进一步减小尺寸以在诸如卡的终端上实现类似的功能。

03 认证:持有者认证和终端认证

对于持有者身份验证,假定除了密码外还将使用个人信息,例如指纹。至于密码,它们通常在可穿戴终端中使用,并且即使在使用银行卡类型的情况下,也可以考虑使用数字键盘和监视器来实现,这将用于如下所述的支付指令。指纹传感器已经安装在某些信用卡中,并且从增强安全性的角度来看,可以使用这种生物身份验证。

与智能手机一样,当使用无线通信进行终端身份验证时,可以考虑通过使用具有足够长度的密码来确保一定程度的安全性。

04 付款指令

对于付款指令,需要用于显示和输入付款金额的监视器和数字小键盘,以及用于在交易对手方的终端上记录信息的读取器/写入器功能。如上所述,一些卡型终端和可穿戴终端配备了监视器和数字键盘功能,但是在用于支付时需要确保足够的处理性能和稳定性。

读取器/写入器不仅负责上述信息传输,还负责货币价值的记录,因此认为有必要通过小型化来实现。

05 确保电源

可穿戴式终端可以由干电池供电,而卡式设备则存在电源保护问题。目前,可插入卡中的小电池具有诸如密码显示之类的有限用途。但是,假设将其用于付款处理,则会缩短电池寿命。因此,看起来诸如延长电池寿命和确保干电池的充电功能之类的问题将成为问题。

任务

如果可以将诸如卡之类的新终端的价格保持在低于智能手机的水平,这将有助于确保通用访问,但是要花一些时间和成本才能开发必要的功能。特别地,认为有必要减少用户之间的信息传输(②)和支付指令(④)所需的读取器/写入器功能。此外,除了用于输入和显示付款金额的小型数字键盘监视器之外,重要的是开发一种具有足够寿命和充电功能的小型电池(⑤)。

5.离线支付安全和合规性问题

在CBDC离线支付的实际应用中,不仅是上一节中介绍的安装系统中的技术问题,而且还有CBDC的设计和操作问题,例如确保安全性和保护隐私的保障措施。诸如处理AML / CFT之类的合规性问题也很重要。这些对于在线和离线支付都是重要的问题,但是在离线环境中更难处理,因此有必要仔细考虑它们。

保障安全

强化安全性在确保CBDC的伪造和排除各种不正当行为方面是不可或缺的。如果CBDC的发展和利益扩大,攻击者有可能使不正当行为更加巧妙、规模化。另外,对中央银行来说,非法发行带来的信赖丧失也是一大风险。对于离线交易的安全性,虽然通过利用了安全元件和加密技术的认证来确保特定的安全性,但是根据离线交易固有的情况,应对多变的非法的行为和加密技术的安全性降低的风险变得重要。由于威胁可以经常变化,所以很难预先设想风险的类型,但下面着眼于离线交易固有的结构,来组织有关安装有安全元件的IC芯片和加密技术的风险。

IC芯片中的安全元件具有防止直接物理攻击或间接攻击,通过观察和分析IC芯片的功耗和辐射电磁波来窃取密钥(例如,侧通道攻击、容错攻击)。但是,对IC芯片的攻击不断变得更加复杂,并且不可能持续响应[23]。如果任何安全元件被破坏并且攻击者可以窃取私钥或非法记录CBDC,则存在在离线支付的情况下伪造CBDC的风险。如果私钥存储在未授权设备的安全元件中,并且记录了未实际发行的伪造CBDC,则交易对手方将错误地将其识别为合法并接受伪造CBDC。这些操作可以重复多次,直到操作员采取行动为止,这可能会造成严重的损坏[24]。

对策之一是定期更换终端以确保安全。如果可以在线连接,则在技术上可以通过更新与安全相关的软件来增强它;另一方面,如果终端不具有在线功能,则不能采取这种措施。因此,可以在更换终端时提供具有高度安全性的新型号。因此,需要不断努力来提高安全性。另外,对于被认为更换频率较低的诸如智能电话之类的卡,确定有效日期如信用卡/借记卡并要求定期更换被认为是有效的。另外,如果终端感染了诸如恶意软件之类的恶意程序,则CBDC可能被非法发送,因此认为除了安全元件之外,还需要具有软件管理器[25]。

还必须注意密码技术的安全性降低的风险。尽管通常认为,实际上不可能通过当前广泛使用的方法来窃取存储在安全元件中的私钥。但随着攻击者计算能力的提升降低了加密的安全性。密码术中使用的私钥和密码算法(加密算法)通常合并在安全元件中,而不允许进行任何后续修改,从而可以连续确保安全性。在某些情况下,可能有必要定期更换硬件[26]。此外,如果将诸如超级计算机之类的具有极高处理能力的技术投入实际使用,可能会损害许多加密技术的安全性[27]。由于该行业正在继续开发防止数字计算机欺诈的技术,因此,基于最新知识实施密码算法被认为很重要。

在离线环境中,管理员很难持续掌握威胁,即使发现漏洞,也很难采取有效措施,例如暂停支付服务。为了准备这种情况,如上所述,可以通过确保终端的安全性并设置对终端的CBDC的存储量和使用量的上限来预先限制损坏程度。这将是一种选择。可替代地,如果离线支付继续并且累积使用量达到一定水平,则可以暂时中止设备的使用。但是,由于引入了这些限制,如果阻碍了难以在线访问的站点(例如在发生灾难时)的灵活使用,则离线P2P支付的健壮性将受到损害,安全性和如何确保便利性的平衡很重要。

确保隐私并支持AML / CFT

CBDC如何以及在何种程度上确保付款的匿名性和隐私性是一个重要的问题。一般来说,与基于账户的CBDC相比,基于代币的CBDC通过利用加密技术更容易确保用于避免用户指定的匿名性。但是,即使在基于账户的情况下,通过设计CBDC,使用与账户的真实名称不同的化名,也可以避免账户与个人信息之间的关联,从而确保匿名性[28]。

另外,在数字交易中,在考虑隐私和匿名性的同时,兼顾对AML/CFT的应对也是很重要的[29]。本银行正从技术角度对网上支付中的匿名性和(不可支持AML/CFT )交易数据的可跟踪性进行调查研究[30]。关于离线交易,CBDC的总账管理者(和公共当局)难以掌握交易信息,所以对AML/CFT的应对的门槛也变高。即,关于离线交易信息,除非交易当事人的任意一个终端被在线连接,否则帐本管理者或公共当局不能把握。即使是可以在线连接的终端,如果用户之间为了隐匿交易信息而持续避免在线连接,则当局永远也无法掌握交易信息。并且,在像银行卡那样限定了功能的终端的情况下,有可能难以搭载在线功能,在这种情况下,被认为很难掌握当局的交易信息。这样,只要是用户能够避免终端的在线连接的设计,只要用户彼此具有秘密意思,就能够对当局确保隐私,但是对于当局来说,难以应对AML/CFT。

如何应对AML/CFT和隐私问题,不是中央银行直接管辖的领域,包括政府当局交易以外的观点在内,有必要从各种观点进行多方面的研究[31]。假设在不能完全容许掌握交易信息的状态的情况下,只能禁止使用离线交易。如果采用允许离线交易的同时抑制非法交易的风险的方法,则每次向总账连接在线时,都需要通过求出过去的交易历史的总账记录,能够检测异常的反复交易等。另外,与安全性的对应同样,在离线交易中设置利用限制也成为一个选择项。例如,为了对本地型的价值保存额设置上限,防止因小额的反复交易而引起的变化,可以选择限制每个的价值保存次数和累计利额。在银行卡等离线专用终端的情况下,可以考虑对这次可购买的个数设置上限的方法。但是,这些应对是不正当抑制如果将离线交易限定于交易,则也有损害灾害时等的便利性和便利性的情况,因此确保两者的平衡变得重要。

6.结论

在本文中,我们将讨论有关CBDC提供“每个人都可以随时随地安全地使用付款”当前特征的技术问题,即普遍访问和弹性。通用访问要求开发可以被各种用户使用的终端。期望确保能够抵抗破坏的离线P2P支付功能。关于弹性,期望确保能够抵抗通信和电力中断的离线P2P支付功能。对于使用通用接入终端的CBDC离线P2P支付,在确保安全性的同时仍需要解决许多问题,并且认为有必要进行进一步的研究和技术开发。此外,在发行CBDC时,还需要彻底检查当前付款的其他功能,例如匿名性和隐私性。对于中央银行而言,重要的是要加深与相关公共当局的讨论,以消除这些合规性问题,同时要考虑到反洗钱/打击资助恐怖主义的观点。关于安全和合规性问题,我们不仅必须从技术角度考虑解决方案,而且还必须从CBDC运作的制度角度(例如交易限制)考虑解决方案。

围绕CBDC,还有许多主体应该考虑,不仅是本文讨论的支付方式的视点还包括其发行对金融体系和金融政策的影响。有必要准确地理解社会对中央银行货币的需求,并从各种角度加深对适合于数字社会的中央银行货币理想形式的讨论。日本银行将通过演示性实验等方式确认技术上的可行性,并将与海外中央银行以及相关的内部和外部组织合作,对CBDC进行讨论。

注解

[1]⾬宮正佳,“日本银行应该发行数字货币吗?”,2019年

[2]Pichler, P., Summer, M., and Weber, B., “Does digitalization require Central Bank Digital Currenciesforthegeneralpublic?,”2020.

[3]即使在执行CBDC时,如果现阶段继续流通的话,也可以将其作为暂时等的骨干发挥作用。但是,随着CBDC的普及,现阶段的粮食流通缩小,现阶段的粮食补给机能也有产生界限的风险。因此,在CBDC中确保离线P2P交易功能被认为是重要的。

[4]许多智能合约实施是分布式管理,但是从技术上讲,它们可以集中实施。英格兰银行(BOE)也以同样的方式安排了这一点。英格兰银行,“中央银行数字货币:机遇,挑战和设计”,2020年。

[5]关于分布式处理的性能和安全风险,除了上述英格兰银行(2020年)之外,还请参见以下材料。

[6]必须记住,基于账户类型和代币类型的名称可能以各种方式定义。有关详细信息,除了上述Auer和Boehme(2020),英格兰银行(2020),之外还可以参照以下列表

国际清算银行,“中央银行数字货币”,2018年。

中央银行数字货币法律问题研究组,“中央银行数字货币法律问题研究组”,《金融研究》,第39卷,第2期,2020年

[7] 然而,即使它是基于账户类型,也可以通过使用例如与链接到账户的信息的真实姓名不同的化名或加密技术来保护用户的隐私。另一方面,即使它是代币类型,当使用真实姓名作为持有者姓名时,隐私也不受保护。因此,保护隐私取决于设计,而不取决于星座类型和代币类型之间的差异。

[8]帐本和用户连接方法可存在多种模式。例如,除了中央银行等运营者持有总账,与用户的终端直接连接的情况之外,交易运营商等也利用API ( application programming interface )等,在运营者拥有的总账与用户之间,不存在于总账中的各种追加服务

[9]挪威银行,“央行数字货币,工作组第二份报告”,2019年。

[10]贝克、安德森、佩恩、穆特吉和塞维利亚,“数字化:手机离线支付试点”,2017。

[11]离线P2P支付的一个例子是Mondex,它于1995年在英国试行。Mondex将货币值存储在专用IC卡中,并将两张IC卡插入称为读取器/写入器的专用读取/写入终端,以在终端之间传输信息。由于除了IC卡外还需要提供读写器,并且增加了携带设备的负担,因此Mondex并未普及。

[12]您不需要输入此信息,因为接收方的功能电话存储了接收方的电话号码。除此信息外,发送方的过去交易历史记录和随机数也用于生成代码1。

[13] SIM(Subscriber identity module )卡是指安装在手机(特征手机或智能手机)上的IC卡。签订新的手机合同后,手机公司发行新的SIM卡,在卡内的安全元件中记录签约者(使用者)的识别号码、电话号码、电子邮件地址等信息。

[14]这种SIM卡被称为Overlay/Sticker SIM,例如在利用国外的便携式电话服务时使用。

[15]关于安全元件的安全性,可以参考以下资料。

宇根正志,广川胜久,“为了提高移动终端的金融服务的安全性,安全元件等的活”,本银融研究所讨论纸,2017年

[16]在交易领域,在使用安全元件之前,大多是在磁条中保管卡信息。但是,磁条的安全性有问题,例如发生了卡信息被盗的情况。关于交易领域的安全性,例如参照下述。岩下直,《金融机关的信息安全对策》,《金融研究》第25卷别册1号,2006年

[17]对于DigiTally中的终端身份验证,所有终端都使用公用密钥。这种认证方法称为通用密钥加密方法。

[18]作为另一种信息传输方法,还存在一种光学信息传输方法,其在智能手机上显示条形码或QR码并用相机读取。

[19] NFC Forum,“设备要求,高级别协议要求,版本2.0,”2017。

[20]总务省,《令和元年版信息通信书》,2019年

[21]加拿大银行,“中央银行数字货币应急计划”,2020年。

[22]在信用卡中有一种类型,可在卡上的监视器上生成网上购物时使用的一次性密码。具体来说,用户在网上购物的支付时,如果在卡上的型数字键上按下他们的PIN,则以在卡上的监视器上显示在线认证用的一次性密码的结构,卡内部也内置有电池。即使是手表型的可佩戴终端,也一般搭载数字键、显示器、电池。

[23]关于对IC芯片的边通道攻击和错误攻击的对策,请参照以下内容。铃雅贵,菅原健,铃辅「对边通道攻击的安全性评价的研究动向和EMV卡固有的注意点」,「融研究」第34卷第4号,2015年10崎男,「电信息通信学会知识库1群(信号系统)- 3篇(密码理论)-14章(边通道攻击和防篡改技术)」,电信息通信学会

[24]即使在在线支付的情况下,如果身份验证所需的信息被盗,也存在由于假冒真实用户而导致CBDC被盗的风险。- 重要的是要及时发现欺诈行为,并通过使用一种功能将在线的最新用户终端实时通知最新用户终端,从而采取暂停使用等损害控制措施。

[25] Une和Hirokawa(2017)介绍了基于软件的执行环境TEE(受信任执行环境)的研究趋势,这是针对恶意软件欺诈的对策,并指出在金融领域使用TEE时要谨记。并考虑问题。

[26] Masashi Une和Masatoru Kamita,“ 2010年密码算法问题”,“医学研究”第25卷,补编第1号,2006年

[27] JBIC金融研究所,“第十九届信息安全研讨会“金融计算机对金融服务安全的影响”,“融合研究”,第38卷,2019年第1期

[28]即使在交易对方或公共当局无法掌握用户的实名的状况下,通过收集与假名相关联的交易信息,也可以跟踪该用户的交易历史。在确保隐私的时候,如果CBDC也要求这种“不允许跟踪的性质( untraceability )”的话,仅仅利用假名是不够的。在该情况下,需要加密技术的利用和终端预先持有多个假名,根据状况分开使用它们等。

[29]在以掌握公共当局的交易信息为前提的情况下,即使允许使用与实名不同的假名,也需要将假名与本信息关联起来的结构——终端保留时需要预先进行本确认。

[30]本银欧洲中央银,《项目斯特拉分散型台帐环境中的交易信息的隐匿及其管理两者(本银暂译)》,2020年

[31]顺便说一句,上述英格兰银行(2020)是当前付款方式的一个特征,它是目前的匿名方式,并且是无法追溯或匿名的付款方式。它指出,英国央行并未对该规定的执行施加特定授权。

End

编译 | 孙丽、练娜

- 数字货币

下一篇

严惩危险废物环境违法犯罪

-

- ImToken 多链钱包

- 2020-07-19

- 18037

- 最高人民检察院、公安部、生态环境部近日联合印发《关于严厉打击危险废物环境违法犯罪行为的通知》,组织全国检察机关、公安机关、生态环境部门于2020年7月至11月开展严厉打击危险废物环

24小时热点

热点专题

4278271

4278271