为什么 Aave、 Curve 等协议都在创建自己的稳定币

-

$GHO 和 $crvUSD 的推出近在咫尺,那么特定于协议的稳定币是下一个大叙事吗?

在所有的加密货币类型中,稳定币仍然拥有最大的产品市场契合度。

这是因为它们允许投资者在 DeFi 中使用美元敞口来进行交易、支付、存储价值或获得收益。

如今,所有稳定币的市值已经增长到 1500 亿美元以上。

鉴于稳定币的大量采用,以及协议创新并为其代币持有人和用户提供价值的期望,特定于协议的稳定币开始出现苗头。

最近,Aave 和 Curve 都计划推出稳定币 GHO 和 crvUSD。

为什么协议会寻求创建自己的稳定币?

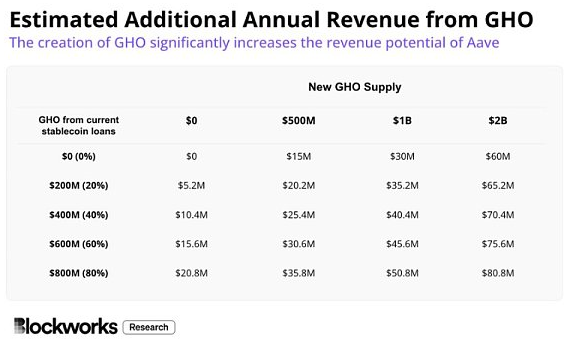

第一个主要原因是为了增加收入。在超额抵押模式中,协议根据未偿还贷款的美元数额来计算收入。

为了让人们了解稳定币是如何帮助协议获得收入增长的,我们可以预测 Aave 的增长是由于启动 GHO 的结果。

假设稳定币的储备系数为 10%,最佳贷款利率为 4%,而 GHO 的利率为 3%。

这笔收入完全由协议保管。截至目前,Aave 约 1.5 亿美元的总利息中,有约 1800 万美元由协议保留并分配给 DAO。因此,如果 GHO 的供应量增长到约 7 亿美元,它将使协议的收入翻倍。

除了收入之外,协议还可以将稳定币作为增加治理代币的价值累积和效用的一种方式。例如,stkAAVE 的持有者将能够以对普通借款人有利的利率铸造 GHO,使用户有动力购买和质押 AAVE。

这些协议还具有扩展和收缩某些策略的供应或使用抵押品的能力。例如,稳定币发行人可以与其他借贷市场建立直接存款模块,或将抵押品存入 AMM LP (例如,Maker 的 D3M 和 FRAX AMO)。

最终,一个能够发行自己稳定币的协议增加了其竞争的护城河,并降低对分叉或吸血鬼攻击的敏感度。

这一切听起来很好,但风险在哪里?

主要的风险是协议复杂性的增加,因此这也是攻击的载体。近年来有很多稳定币的漏洞(Cashio,Acala,Bean 等),导致协议完全破产。

稳定币领域的竞争也很激烈,一些去中心化的稳定币在链上的流动性和与其他协议的合作上建立了巨大的护城河(如 Frax 和 Curve)。

协议稳定币可能很难获得深度流动性,或者这个代价非常昂贵。

此外,通过 Maker 的 PSM 可以看出,在保持去中心化的同时也保持强大的挂钩能力是非常困难的,监管或 OFAC 制裁可能使协议稳定币的创建和维护变得非常困难。

最后,一个非常重要的考虑因素是清算程序。如果他们没有得到适当的执行,协议可能最终在其资产负债表上出现大量损失。crvUSD 还由于其重要性,专门设计了一个新颖的清算机制。

那么,在一个存在多种协议稳定币的未来,谁会成为最后的赢家?

除了那些成功创建自己的稳定币的人,其他受益者是那些直接受益于稳定币增加和提供流动性需求的项目:Curve 和 Frax。

-

任何稳定币发行人都需要使用 Curve,以确保链上有足够的流动性——这将为 Curve 带来更多的收入和 TVL。

-

Frax 也通过 CVX 积累融入到 Curve 的飞轮中,其 FraxBP 池将成为流动性的主要对。

在 Aave 和 Curve 之外,哪些项目会紧随其后建立自己的稳定比币?

最有可能的项目是那些已经实现了强大的产品市场契合度和积累了大量的 TVL 或用户存款的项目:Compound, Lido, 以及 Uniswap。

-

下一篇

Nansen:探讨以太坊合并后Lido中心化带来的风险

-

- 安银

- 2022-09-16

- 10637

- 区块链网QKLW.COM记者报道:目前质押的 ETH 比例占整体 ETH 比例相对较小(约 11.3%),其中 65% 是流动质押,35% 是非流动性质押。 尽管有非常多的验证者地

24小时热点

热点专题

4247167

4247167