如何利用无常损失从流动资金池中提取价值

-

- M-ARTX幻艺空间

- 2022-07-12

- 栏目:DeFi

- --

-

APP下载

APP下载

-

当今市场上不乏 DeFi 协议,并且有大量机会通过为它们提供流动性来赚取收益。UniSwap、Balancer 和 Curve 等“老牌”协议,开创了现在几乎所有 AMM 协议都使用的恒定乘积做市商(Constant Product Market Maker,CPMM)模型和 StableSwap 不变量。他们的主张很简单:用户提供流动性,当池子被用来交易时,每个协议根据这些公式分配费用。

然而,使用这些不变量的 LP 会注意到一个关键问题:价格变化会导致损失,而费用一般无法弥补。这种利润损失——无形的,但可衡量的,被称为无常损失。那么,当你可以通过简单的持有和出售获得更多收益时,为什么还要提供流动性呢?

如果我们能改变这个想法,让自己从这种最初的损失中获利呢?如果我们能够利用这一现象,在更广泛的多/空策略中作为一个有利可图的对冲呢?

这一切都可以通过我称之为“LP Diving”的技术来实现。为了更好地理解它,让我们先回顾一下无常损失的基础知识。

无常损失

无常损失是一个相当简单的概念,但其含义是可怕的:持有和出售资产比将其部署在流动性池中并收取费用更具收益性。这是因为两个池子里的资产之间的价格差异造成了损失。那么,无常损失更准确地描述为差异损失(Divergence Loss)。

以 LP 池 K 中的两种资产为例,它们的可变价格升值不受 AMM/LP 本身的影响。想象一下,你投入了:

-

500 个代币 A,价格为 1 美元

-

500 个代币 B,价格为 1 美元

-

以 1000 美元的价格存入 1000 个代币

现在,考虑一种情况:

-

代币 A 从 1 美元增加到 5 美元(增加 500%)

-

代币 B 从 1 美元增加到 2 美元(增加 200%)

-

最终价值为 3500 美元

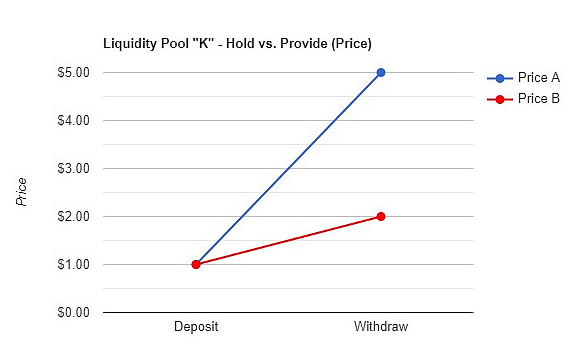

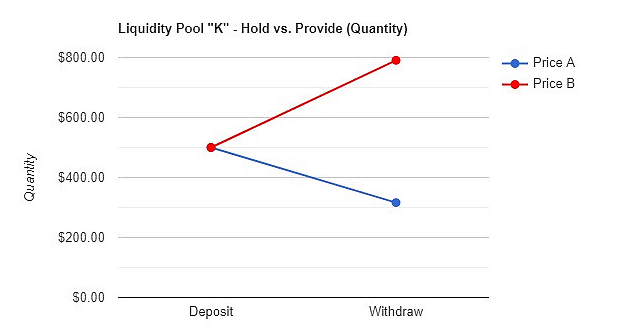

合理的假设是,存款人以后可以在价格升值或贬值后以 1:1 的比例提取存款,就像买入并持有一样。500 个代币 A,500 个代币 B。

但是,这不会发生。这个池被指示根据预言机价格以及每当交易通过它们进行做市。因此它的名字——恒定乘积做市商。

除非两种资产有足够强的相关性,以至于每种资产的价格 delta 相等,否则每当价格出现分歧时,储户就会提取不规则的数量。实际上,存款人将提取:

-

316.23 个代币 A,价值 1581.14 美元

-

790.57 个代币 B,价值 1581.14 美元

-

如果存入,最终价值为 3162.28 美元

存款人经历 9.65% 的无常损失(或比持有时少 337.72 美元)。

A.1 - 持有与提供(价格)的对比

A.2 - 持有与提供(数量)的比较

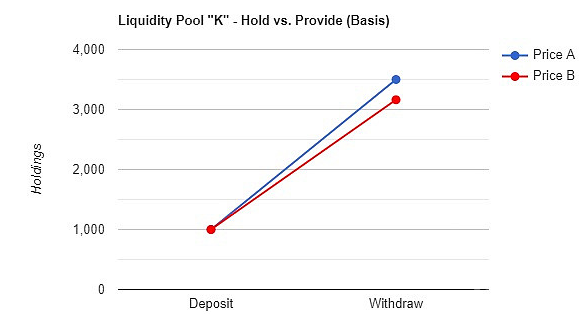

A.3 - 持有与提供(价值基础)的对比

这个利润明显低于完全不提供流动性所能获得的利润,这往往会使池子里的存款人首先不愿意存款。许多协议试图通过发放(代币)来激励流动性,作为向储户支付费用的一种方式,但这些费用几乎总是不能弥补价格差异带来的损失。

考虑一下:协议是否有能力向每个存款人支付差价——在上面的例子中是 337.72 美元?通常情况下,作为费用支付的代币通过分配膨胀的低成本供应来补偿,这通常会迫使储户简单地重新复合所赚取的边际利润。对无常损失的受害者来说,这是个小小的安慰!

颠覆想法

这就是为什么不鼓励将超过一种资产集中在一起的核心原因——它增加了做市商的复杂性。此外,根据利润不断地重新分配资产,使得储户很难预测他们是否能通过领取 LP 代币来拿回他们的钱。

然而,在观察 AMM 行为时可以看到一个独特的价值记录。再看看我们前面提到的例子的结果。

-

316.23 个代币 A,价值 1581.14 美元

-

790.57 个代币 B,价值 1581.14 美元

请注意,虽然 A 和 B 的价格相同,但提取的代币数量不同。我们从 500 个代币 B 开始,现在有 790.57 个。自动做市商的效果是存款人用 A 的股份换 B 的股份,而这两种资产的价格都会随着时间的推移而上涨。随着它们之间的价格出现分歧,我们利用我们对 A 的分配,将更多的股份分配给 B。

那些从事流动性池工作的人可以应用一种更复杂的方法,通过利用重新分配机制,从基于 CPMM 的 LP 中获利,我称之为“LP Dive”的一种相互作用。

初学者的高级流动性

这个概念相当简单:将资金存入流动性池,然后在价格出现分歧时提取资产。然后,为数量较多的资产建立一个多头头寸。

盈利的跳水(Dive)源于利用差异损失的现象。核心押注是,在分歧之后,多头资产头寸的升值速度是指数化的,收益大于持有或存款。对于常见的代币 LP 设置,本文提供了两个例子:代币稳定池的 Compression Dive,以及 Token-Token Pool 的 Twin Dive。

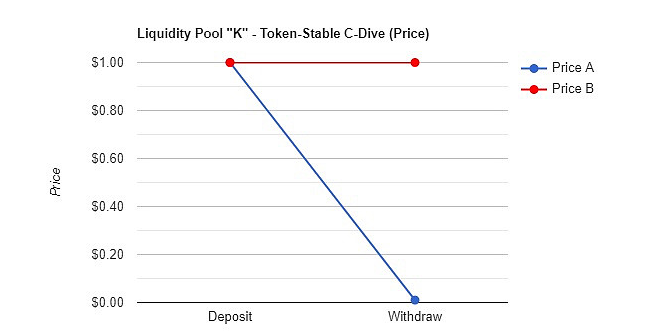

示例一:代币稳定矿池跳水

代币稳定池的工作方式就像一个原生的美元成本平均机制,在任何方向都是如此。这是对冲的核心——存入代币稳定池允许用户在上升或下降的过程中以较低的收益进行 DCA(美元成本平均),同时赚取一些费用。这将被称为压缩跳水(Compression Dive)。

让我们来看看这个例子。假设投资者 LP 具有:

-

500 个代币 A 和 500 个稳定币 B,每人 1 美元购买(押金 1000 美元)

-

该投资者使用灵活的多/空策略

-

投资者做多 A,灵活做空 B

然后,假设发生以下情况:

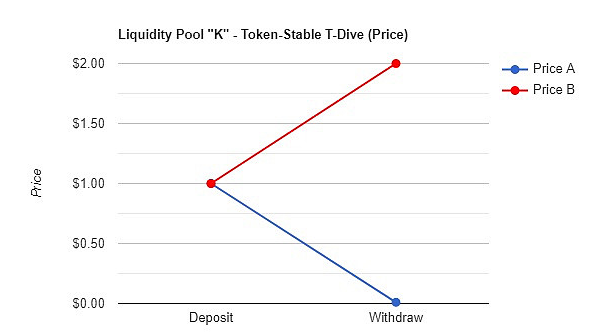

-

代币 A 的价格降至 0.01 美元

-

稳定币 B 的价格保持在 1 美元

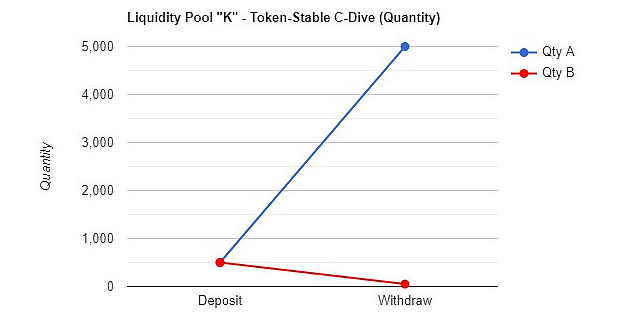

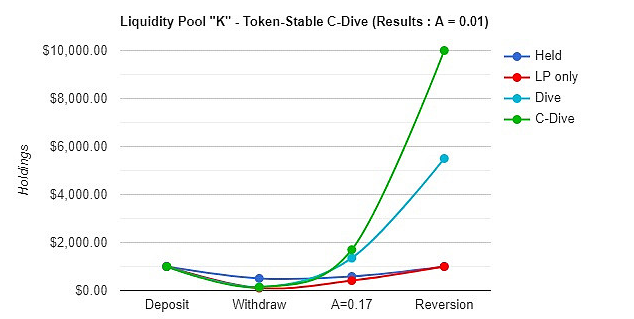

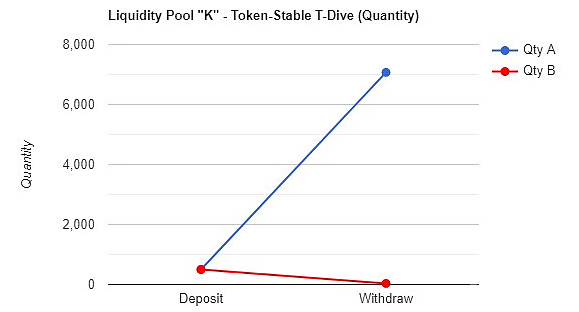

由于投资者希望在 A 上持有一个多头头寸,因此如果价格贬值,他们可以简单地撤回其流动性池代币 K。在此示例中,当代币 A 达到 0.01 美元的价格点时,投资者退出,留下 5000 代币 A 和 50 个稳定币 B。

D.1 - 压缩跳水价格变化

D.2 - 压缩跳水数量的变化

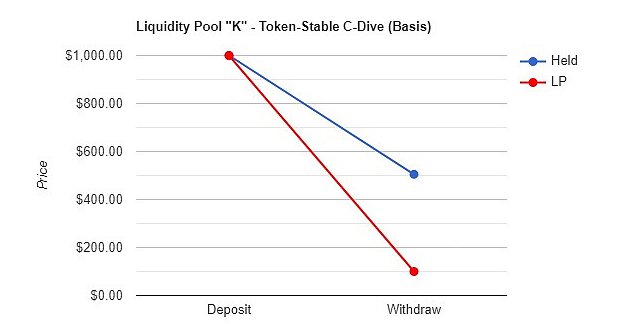

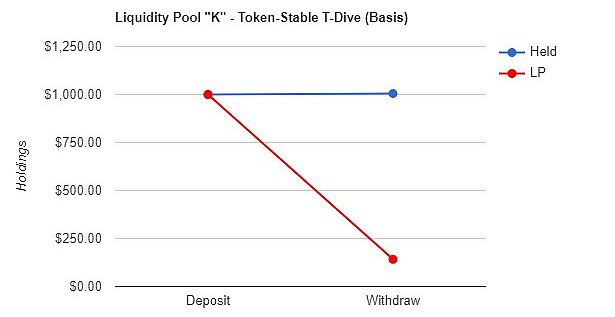

D.3 - 压缩跳水基础变化

其结果是存款人的损失增加了!

LP'ing 给他们总共剩下了 100 美元,而如果他们简单地持有,他们会有 505 美元。对于流动性池的储户来说,这似乎是一个相当糟糕的情况,因为应计费用不能补偿这种程度的损失。

在这个例子中,无常损失被计算为 80.2%,如果储户没有监控他们的头寸,净损失非常大!存款人损失惨重,他们可能会倾向于割肉。

这就是我们在这个流动性资金池中“跳水”的地方。即使池子的价格(可索赔的存款)下降了,A 的数量还是呈指数增长。无论他们知道与否,随着价格的下降,储户用他们的稳定币 B 购买了更多的 A。

这里 LP 跳水的核心前提是:将无常损失重新规划为对代币的重新分配,相信它们会回到初始价格。投资者没有放弃代币 A 的头寸,而是退出以持有多头头寸。通过持有这个多头头寸,投资者实际上降低了他们的盈亏平衡价格!

-

存款人拥有 5000 个代币 A

-

存款人有 850 美元的无常损失(损失 900 美元–剩余的 50 美元来自稳定币 B)

-

用无常损失(IL)除以代币 A 的数量(850/5000)

-

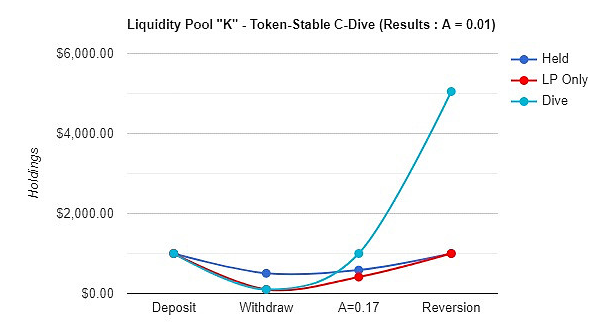

当代币 A 价格 = 0.17 美元时,储户收支平衡

这就是指数收益发生的地方。在这个例子中,当代币 A 升值超过 0.17 美元时,多头头寸的风险回报率也会呈指数级增长。

D.4 - A = 0.01 美元时的压缩跳水回归比较

这个时候,精明的观察者可能会考虑在没有流动资金池的情况下采用这种策略:他们不再存入 1000 美元,而是简单地使用初始 1000 美元的一半或全部以 0.01 美元的折扣价购买 100000 个代币 A。这种策略在没有 LP 的情况下表现更好,因为交易者在没有额外工具的情况下做市。

D.5 - 50/50 或 All-In Pico 底部交易的压缩跳水回归比较

这就引出了一个问题:当确定 Pico 底部是最赚钱的时候,为什么还要使用跳水策略呢?这个想法是,使用跳水策略允许投资者在功能上使用 LP 作为对冲工具。下行风险通过 AMM 的机制自然得到保护,因为确定 Pico 底部的时机说起来容易,做起来难。

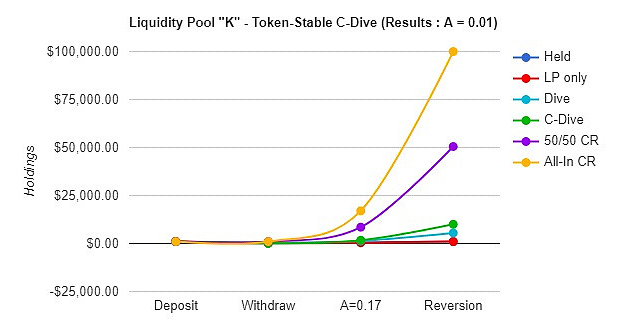

通过整合来压缩代币价格以获得收益

我们可以通过借鉴底部做市商的思路,并在跳水策略中实施来重新平衡风险配置。那么,压缩就是行使灵活的空头头寸。

跳水者可以选择在他们立即撤出后巩固他们的稳定币 B 头寸,以现货价格买入代币 A。在恢复到初始价格的前提下,这进一步放大了跳水策略的收益。

总结:

-

使用 50 个稳定币 B 增加 5000 个代币 A 的头寸

-

存款人现在有 10000 个 代币 A

-

我们仍然假设这是一个不使用集中流动性头寸的 LP

D.6 - 压缩跳水的杠杆作用示例

这是 C-Dive 最吸引人的地方:最终的总头寸为 10000 美元,初始存款后有 9000 美元利润。在流动性池上使用压缩跳水策略,可以对代币 A 的头寸进行原生对冲,并获得类似于选择本地或 pico 底部的利润。

示例二:Token-Token Pool Dive

真正神奇的是当你开始处理两个具有波动性的代币时。如果使用得当,LP 会你最喜欢的对冲工具。使用 Token-Token Pool 开始引入杠杆跳水策略,通过将一种资产与另一种资产压缩,以获得成倍的收益。

让我们假设一个投资者的投入与以前相同:

-

500 个代币 A,500 个代币 B——每个 1 美元

-

1000 美元的初始存款

-

该投资者使用灵活的多/空策略

-

该投资者做多 A,灵活做空 B

然后,假设发生以下情况:

-

代币 A 的价格降至 0.01 美元

-

代币 B 的价格上涨至 2 美元

E.1 - Twin-Dive 价格变化

E.2 - Twin-Dive 数量变化

E.3 - Twin-Dive 基础变化

跳水退出总结:

-

7071.07 代币 A

-

35.36 代币 B

-

如果持有,价值 1005 美元

-

如果存放在 LP 中,则为 141.42 美元

在这种情况下,无常损失计算为 85.93% - 比 Token-Stable 池的 IL 高 5.73%!从这个角度来看,差异损失看起来非常可怕。

让我们评估盈亏平衡点:

-

7071.07 的代币 A 需要补偿初始存款的 - 858.58 美元的损失

-

存款人拥有 35.36 个代币 B,即 70.72 美元

-

我们必须补偿代币 B 在回升过程中的定量 IL 损失(也就是用 Token),以计算收支平衡

-

我们从存款价值中减去代币 B 持有量 (1000 - 70.72)

-

将此 IL 补偿值除以代币 A 的数量 (929.28/7071.07)

-

当代币 A = ~0.13142 美元时,存款人达到盈亏平衡

此外,储户可以通过事后立即买入来选择是否在取款时行使空头头寸。我们可以像在最初的压缩跳水法中那样,在提款时取 B 的价值,并以此为杠杆。这使我们的代币持有量增加了一倍,达到 14,143.07。

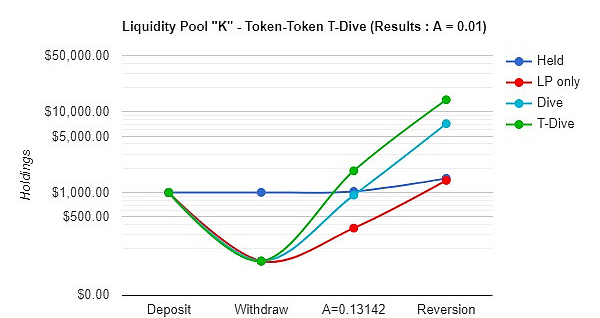

E.4 - A = 0.01 时的压缩跳水回归比较 - 使用 A = 0.13142 作为盈亏平衡点(对数刻度)

正如人们开始看到的那样,使用 Twin Dive 是根据 B 的杠杆购买力利用压缩跳水的一种杠杆形式。这是在 Token-Token Pool 上使用跳水方法的严格好处。计算 Token-Token 双跳水策略上可用的基本杠杆的最简单方法是,将杠杆代币或代币 B,在这种情况下,将其除以代币 A 的价格。

例如:

-

代币 B 在提款时的价格为 2 美元

-

代币 A 的提款价格为 0.01 美元

-

基本杠杆为 200

这种策略通常被称为流动性“吸血鬼”。这是因为流动性通过代币数量有效地从储户那里获取,并根据杠杆率转移给跳水者。一般来说,这种流动性是根据其 MEV 提取的,也就是说它是一种有效的做空工具。

LP Dive 的积极和消极影响

假设价格预测有利于多头/空头投资者的方法,并且收费收益代币具有价值,那么使用跳水方法可以减轻无常的损失,并将利润复利给存款人。任何投资者都可以在任何利用 CPMM 不变量的 LP 上使用这一策略,或其一些衍生品(包括 StableSwap)。在集中的 LP 头寸上使用这种方法有额外的细微差别,一般效果因个人协议而异。

与简单的买入、持有和卖出相比,相对于协议功能允许的标准行为,LP Dive 自然会产生指数级的利润。规模较小的存款人可以通过这种方法获得更多利润,并且更容易在较便宜的链上进行测试。

人们更容易将 AMM 和 LP 视为原生对冲工具,而不是存款以赚取收益的工具。该工具所提供的收益过程是,自然地做空一种资产与另一种资产,一直到较低的估值,收益减少,并自动进行多空对冲策略。使用基于 delta 的对冲策略的基金或投资者可以将价格变化视为 delta,将 LP 的价格/数量变化视为 gamma。

对于除跳水者之外的所有其他参与者,此动作的负面影响通常都很高。从更广泛的市场环境来看,持续执行此操作会导致价格压缩或临时价格等价,以及分配给跳水者更多代币,作为承担他们跳水的任何资产风险的补偿。也就是说,在所有资产池中的所有资产中,所有的现货价格都向最低的平衡值移动。在此期间,跳水者可以使用 LP 作为本地对冲工具来利用杠杆,这使得池中的 TVL 粘性降低,或者更容易出现“吸血鬼”(MEV 提取)。

对于没有跳水的投资者来说,通常情况下,资金池 APR 产生的协议代币的费用数额是有利可图的,尽管不是最大的利润,因为它承担的风险比跳水小。如果使用 LP 跳水方法增加,储户通过深度流动性来巩固资金,赚取费用的做法将变得更有利可图。

耦合风险与两者之间的价格行为相关,这意味着资产的波动性在它与 AMM 配对的那一刻就降低了。持续使用跳水策略,特别是杠杆式 C 型或 T 型跳水,进一步降低了波动性,这导致杠杆式跳水策略的有效性降低。

结论

Yield farm 无利可图的假设是正确的——跳水者承担多头/空头风险,在短期内比储户赚更多的钱。当前使用基于 CPMM 的不变量的 LP 存在跳水者利用这些软漏洞的风险,这是不变量使用的机制的副产品。另一方面,这为 AMM 和 LP 开辟了新的实施和研究领域,尤其是与自动化 DEX 相关的领域。通过收集关于这些概念的知识,可以在这些协议中深化链上流动性,并且可以围绕流动性池开发更强大的功能。

-

下一篇

超额抵押贷款和稳定币 $DAI

-

- 青石幻城

- 2022-07-09

- 24244

- 我们都知道 MakerDAO 和 $DAI 稳定币。用加密资产进行超额抵押,并以 $DAI 为计价从 MakerDAO 借出贷款。然而,自从2020年末推出 PSM 模块以来,$D

24小时热点

热点专题

4247167

4247167