「多链」的未来,离不开「跨链」

-

成为多链世界的最大「卖水人」跨链赛道的下半场叙事如何继续? 此前 Bankless 发布 2022 年加密行业预测,其创始人 Ryan Sean Adams 就认为 2022 年通过跨链桥的价值达数十亿美元,且跨链桥项目(例如 Hop、Connext、Across)将发行代币并且价值超过数十亿美元。

与此同时,6 月 22 日启动的 Arbitrum Odyssey 首周跨链桥活动中,由于用户跨链热情高涨,对应跨链 NFT 奖励在首周就铸造逾 5 万枚,这导致链上负载过高,Arbitrum 网络 Gas 费飙升,因此 Arbitrum 开发团队不得已暂停了 Odyssey 活动,计划于 Nitro 发布后恢复。

跨链桥的用户体量的潜力也可见一斑。不过加密世界本就没有统一的叙事,有人认为「没有桥,就没有加密世界的多元发展格局」,也有人认为「桥的出现,就是中心化和漏洞的开始」。

但至少在当下及可预见的未来,加密世界注定将是多链的格局,跨链就像桥梁一样打通彼此之间的联络,实现资产、数据、交易、通信等的联通,是加密世界多元化发展中不可或缺的关键参与者。

一.「多链」的未来,离不开「跨链」

本质上讲,跨链的核心就是指跨链桥,桥是一种链与链连接的桥梁工具,它允许将代币、资产、甚至任意信息从一条链转移到另一条链,因为两条链可以有不同的协议、规则和治理模型,而桥提供了一种相互通信和兼容的方式来安全地在双方进行互操作。

总的来看,2021 年以来,得益于 BNB Chain(原 BNB Smart Chain)、Arbitrum 等 EVM 兼容的竞争公链和 Layer2 网络的崛起,带动了跨链板块的爆发式增长,跨链桥赛道作为市场刚需的重要性逐步显现。

其中除了 Optimism Bridge 等官方跨链桥项目,诸如 Celer Bridge、Hop Exchange、Degate Bridge 等也提供了丰富且多样化的跨链服务。

即便最近整个加密市场和 DeFi 赛道都因为二级市场的持续下行而受到冲击,跨链桥的整体规模也显示出了足够的增长韧性,甚至相对 DeFi 赛道在逆势扩张:

据 DeFi Llama 的数据统计,截止 2022 年 6 月 20 日,以太坊上 DeFi 生态的总锁仓量已经接近 700 亿美元。

与此同时,BNB Chain(原 Binance Smart Chain)、Solana、Avalanche、Arbitrum 等其它公链或 Layer2 方案也吸引了近 300 亿美元的资金,发展至今已形成不容小觑的规模。

而由 Defi Llama 跨链桥锁仓量统计显示,目前排名前八的跨链桥 TVL 之和约 100 亿美元,占 DeFi 总锁仓额的 50%。

要知道在此前 DeFi 总体规模在 1000 亿美元甚至 2000 亿美元级别时,跨链规模仅相当于其 10%-20%,这意味着在市场低迷之际跨链流动性的活跃度反而得以提高。

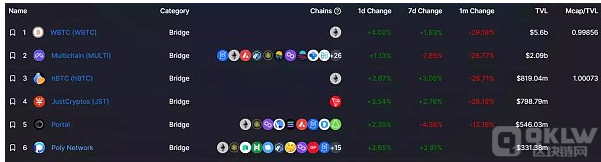

其中除了 WBTC 以 56 亿美元的过半占比一骑绝尘之外,刨除 hBTC 这样的单币种跨链桥及较单一的官方跨链桥,Multichain、Poly Network、cBridge、RenVM 等传统跨链产品在用户普及度和交易活跃度方面位居前列。

原因也很直接——对于大部分的非以太坊公链来说,链间资产的转移是最大的使用障碍,生态中相对弱势的公链在缺乏互操作性的情况下,很难争取到流动性,而没有流动性则意味着协议的废止,因此跨链版块的重要性伴随着市场规模体量的波动而日益凸显。

而明眼可见的是,原本聚集在以太坊上的流量一步步被瓜分,形成了一个个被割裂的价值孤岛,而这意味着未来随着公链数量和 Layer2 数量的增多,流动性的碎片化程度会进一步加剧,跨链会继续成为一个刚需。

因此从某种程度上讲,「跨链」就是「多链」竞争的「卖水人」。

无论当下及后续的公链之战会迎来怎样的激烈竞争,也无论新公链们(包括 Arbitrum、ZkSync 等 Layer2)是否会有全新的叙事方式和估值空间,只要以太坊不是一家独大,只要「多链」的故事还会继续讲下去,「跨链」就会是永恒的旋律。

二. 跨链服务的精细化趋势

简言之,伴随着以太坊 L2 的进一步体量扩张,以及 Solana、Avalanche 等公链生态的自成体系,多链、多层市场格局下的跨链需求会持续保持市场刚需地位。

在此背景下,跨链的精细化产品服务就成为竞争的主要方向:

对大多数用户而言,在实际跨链操作中,面对各有千秋的桥,如何进行成本最小、体验最优的选择,无疑颇让人头疼;对开发者和项目方而言,在接入跨链服务赋能自身业务时,面对不同的协议,如何以较低成本接入、根据各异的需求享用定制化跨链服务,也会直接影响自身的产品吸引力;

作为传统的跨链概念龙头,Cosmos 和波卡(Polkadot)是提供了一套更专用的区块链跨链解决方案——通过设计一套跨链架构,让接入这套方案的区块链可以实现通讯。

但是很多区块链可能不会原生接入这套框架,所以 Cosmos 生态、波卡生态、以太坊和比特币网络之间就没法通过这套方案直接通讯,因为大家都是异构的区块链系统。

而就目前整个跨链领域来看,第三方桥是目前发展较为迅速的一个细分领域,比如 Poly Network、Celer、Multichain、Hop Protocol 等。

数据截至 2022.6.30

从数据层面看,作为当下跨链协议龙头的 Multichain,无论是 TVL 还是历史总交易量,都是一骑绝尘。

而紧随其后的 cBridge 和 Poly Network 虽然在 TVL 上所差无几,但在用户数量、总交易量上 Poly Network 明显更胜一筹,而在所支持的链数量上略逊于 cBridge。

从具体跨链服务来看,各家跨链产品的同质化竞争十分严重,除了个别龙头产品的品牌和黏性之外,绝大多数产品所提供的服务都大同小异,仅仅依靠一时的代币激励维护着短暂繁荣。

因此对于大多数跨链产品而言,如何实现针对用户的差异化竞争,提供更个性化的跨链服务,其实就是决定其能否活下去与强起来的关键。

在此我们以 Poly Network 为例,一窥目前跨链协议们如何通过日渐精细化的服务趋势来赢得下半场的竞争。

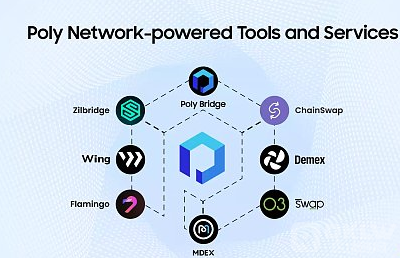

Poly Network 作为老牌跨链协议,提供了一套综合跨链解决方案,从功能上来说有一点像是 Cosmos Hub,可以连接多个区块链网络,但不同的是它不仅仅可以接入符合特定要求的区块链网络,而是希望能支持所有的区块链网络。

1. 支持异构的信息流跨链

Poly Network 是异构链跨链互操作协议,采用的是信息流跨链的方式:

通过在各个链上部署智能合约,由中继链负责传递链与链之间的信息并验证这些信息的合法性,然后再把这些信息传输到目标链上去,实现资产的跨链兑换,让资产在不同的应用生态之间可以更快地实现价值流动。

将跨链主体聚焦信息传递交互,以此实现联动乃至跨链扩容的效果,这也是跨链的发展趋势,可以快速扩展支持不同的异构链。

且 PolyNetwork 采用多点外部验证设计,集体「出错」的可能性更低,理论上会比单点验证更加靠谱。

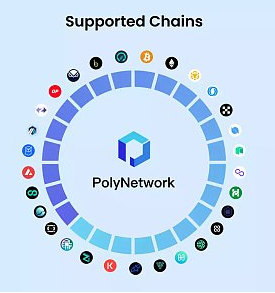

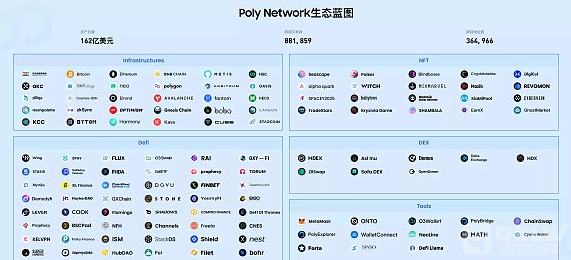

2. 扩展至近 30 条链、跨链资产总量逾 162 亿美元

对于同一赛道的产品,历史先发优势与圈内口碑认证的影响还是比较明显的。

作为 2020 年 8 月主网就已上线的老牌跨链产品,截至 2022 年 6 月 17 日,Poly Network 两年左右的时间已实现包含比特币、以太坊、BNB Chain、Neo、Arbitrum、Metis、Optimism 等在内的近 30 条主流异构区块链互通,跨链资产总量超过 162 亿,跨链地址数超过 36 万,总锁仓量(TVL)一度曾突破 10 亿美元。

而同样处于第一梯队的 Celer Network 的 cBridge 跨链资产总量则为 87 亿美元左右,跨链地址数约 18 万个,不过所支持的区块链网络为 33 个,略高于 Poly Network。

3. 经受市场的考验

与此同时,作为行业刚需的跨链赛道,其实在过去一年里正经历一轮又一轮的安全质疑,成为了黑客事件的重灾区:

2022 年 2 月 2 日,Solana、Terra 等多链生态的跨链桥 Wormhole 被黑客攻击,12 万个 ETH(约 3.26 亿美元)被盗;3 月 29 日,NFT 游戏 Axie Infinity 侧链 Ronin Network 发现 3 月 23 日 Sky Mavis 的 Ronin 验证器节点和 Axie DAO 验证器节点遭到入侵,导致在两笔交易中被窃取了 17.36 万枚 ETH(价值逾 6 亿美元)和 2550 万 USDC;

而去年 8 月 11 日 Poly Network 主网也曾被黑客攻击,并最终得以妥善解决,用户资产未受损失,在面对突发风险时的鲁棒性得到了检验。

如今将满一年,Poly Network 不仅保持了日常的活跃度,而且在二级市场低迷之时 TVL 仍保持稳定,经受了市场考验。

三. 如何降低用户的「跨链感」?

其实最好的跨链服务,就是让用户「跨链而不自知」,降低用户的「跨链感」——无论是从用户操作还是开发者接入的角度,越流畅的体验,就越有竞争力。

因为跨链服务从用户体验的角度出发,本身就是一个「黑箱」:绝大多数用户不太关心跨链协议们的底层架构,而只是希望自己能够快速、低成本且安全地转移他们的资产。

所以对于每一家的跨链服务来说,如何帮助用户实现无缝、安全的资产转移,尤其是保证跨链的速度够快、有足够的跨链流动性、支持多链之间资产一键式的互通、免去用户需要预留每条链 Gas Fee 资产的障碍、足够安全等等一系列体验感上的优化,才是与海量跨链竞品的差异化竞争关键。

仍是以 Poly Network 为例,我们结合以上角度,来简单分析下目前它的跨链服务差异化竞争优势有哪些?

1. 近 30 条链上的资产任意跨链

最直接的就是所接入的区块链的数量,这直接决定用户的服务体验——接入的链尤其是主流链越全面,对用户而言越便利,跨链感就越低。

而 Poly Network 继 2020 年 8 月主网上线之后,已实现近 30 条主流异构区块链互通,覆盖了绝大部分的主流区块链网络,用户的常见跨链需求几乎都可以得到满足。

这就保证了普通用户可以根据自身需求,在足够丰富的跨链服务中进行资产任意跨链,可以直接将几乎所有常用链上的资产进行无感、即时跨链兑换。

2. 快速接入任何新链

如果说已经接入近 30 条链是既有的竞争优势,那对未来新链接入的预准备就是保证跨链服务优势的关键。

Poly Network 的异构链跨链设计可以从协议层打通主流公链,甚至各个异构链之间的通信和交易。这就意味着除了 BNB Chain、Polygon 等 EVM 兼容网络,Poly Network 还可实现跨非 EVM 兼容链,例如 Neo、Elrond、Ontology 和 Cosmos-SDK 等,这就为未来随时接入新秀公链预留了足够的空间,可以实现灵活调整、快速接入新链。

3. NFT 无缝跨链

目前 NFT 除了自身的身份标识、社区 IP 等之外,还凭借其非同质化的资产属性,在链游、元宇宙里扮演关键的道具、装备等角色,因此跨链 NFT 也是未来多链元宇宙的基础刚需。

随着 NFT 市场日渐活跃,用户对于 NFT 跨链的需求也日渐增长,而 2021 年 Poly Network 推出了自己的 NFT 跨链桥,旨在推动 NFT 在各异构区块链间高效流通,拥有更好流动性和更低廉手续费

4 月 6 日,Poly Network 将「Poly Bridge」全新升级,它无手续费,操作十分简易,并支持 ERC-721、ERC-1155 等 NFT 通用标准和 OpenSea 常用 API 接口,目前支持用户和项目方通过 Poly NFT bridge 在 20 多条公链之间进行无缝跨链交易。

4. 互操作即服务

除此之外,Poly Network 针对性推出了对开发者友好的跨链开发框架,将互操作封装为 API 服务,目前也已对外公开技术文档。

就像兼容 EVM 的 BNB Chain(原 BNB Smart Chain)一样在生态启动早期为开发者提供尽可能便利的进入通道,促进了后续生态平移承接存量开发资源,较快实现崛起。

Poly Network 的系统性开发框架也有相似的定位,技术文档及统一的 API 接口,相当于 Poly Network 完全开源的通用跨链开发模版,开发者可以借此迅速搭建完整的跨链服务,便捷地接入 Poly Network 生态圈,对于开发者来说操作简单且功能全面,大大降低了学习成本和时间成本。

基于完备且低门槛的 Poly Network 底层基础设施,开发者可以以极低的学习成本创建 Poly Network 侧链并开发丰富的 DApps,从而快速接入 Poly Network 生态,实现流动性和 dApp 产品之间的协同效应。

简言之,Poly Network 为基础设施、智能合约、应用程序等所有层级的开发者提供了一个系统性的开发框架,融合全球开发者社区共建 Poly Network 生态。

四. 跨链叙事的下半场

像 Poly Network 的「互操作即服务」,更大的想象空间在于实现资产跨链自由流动之外,也为链间 dApp 信息的跨链传递、互操作提供了可能,譬如像 Aave、Instadapp 等 DApp 可以轻松地允许用户从不同区块链网络转移用户抵押资金,从而允许开发者轻松构建自己的用例。

就像 ChainLink 这样的预言机龙头项目,除了众所周知地给 DeFi 项目提供实时价格数据、给游戏及 NFT 项目提供随机数之外,目前也在积极探索给不同 DApp 提供可靠的信令通道以及资产传输(譬如 ChainLink 的 CCIP)。

所以将跨链主体聚焦不同 DApp 之间的跨链信息传递交互,以此实现联动乃至跨链互操作性的效果,这也是跨链下一步的发展趋势,Poly Network 的「互操作即服务」恐怕也意在于此。

总的来看,未来加密世界的共识注定会日渐破碎化和多元化,具体到公链上不会出现一家或几家独霸,最多也是一超多强的均衡局面,这注定了公链的战争会是一个长期存在且内部激烈、行业天花板提前预设的行业。

因此在当下这个多链时代,跨链桥是刚需,也一直在争议中向前发展,虽然目前尚未有最优的解决方案,但也在朝着更安全、更互连、更快速、资本更高效、成本效益更高且抗审查的方向发展。

而像 Poly Network、Celer 旨在成为多链世界最大「卖水人」的跨链解决方案,是否会是终极解决方案之一,仍需实践和市场考验,让我们拭目以待。

下一篇

L2 是当下发展的中心

-

- 无界数字藏品

- 2022-07-06

- 10133

- 近日,Dragonfly Capital 合伙人 Haseeb Qureshi 做客 Unstoppable Domains 最新一期播客,发表了对于加密领域现状和未来的相关见解,

24小时热点

热点专题

4247167

4247167