DeFi协议真的是无需许可的吗?

-

DeFi协议的去中心化迷思

最近,Uniswap面临集体诉讼:Uniswap创始人Hayden Adams及其公司(Universal Navigation Inc.),以及Uniswap背后的投资人(包括A16Z、Paradigm、Union Square Ventures)在纽约南区法院遭到起诉,被指控“非法推广、提供、出售未经注册的证券”,以及未按监管要求验证用户身份。大家关注的核心问题是:像Uniswap这样的去中心化交易所(DEX)是否该承担责任,以及由谁来承担责任。此外,无损彩票协议PoolTogether(据称由PoolTogether Inc.运营)也在纽约面临类似的集体诉讼。

这意味着一些去中心化金融协议(DeFi Protocol)平台开始面临着法律上的挑战,尤其是关于它们的去中心化属性。

从法律上来看,这些运营实体可能会提出的辩护理由之一是:这些DeFi协议是去中心化的,因此它们不应该对DeFi协议的使用方式负责。本文要探索的问题是:从法律角度来看,这些DeFi平台到底有多去中心化?

截至2022年5月初(UST-Luna崩盘发生之前)本文根据DeFiLama的锁仓数据(TVL),挑选了七个较为知名的DeFi协议平台,这些DeFi协议的用户调控(Terms & Conditions)均在其网站上发布,这些可能会对DeFi协议和其背后的法律实体之间的关系带来一些启示。

DeFi协议背后的法律实体

在这七个DeFi协议中,有五个披露了其相关法律实体的名称。Curve Governance和Maker Governance的条款没有命名任何实体,这可能是因为这些条款更多的是与DAO治理有关,而不是与DeFi协议的运作有关。下文也会主要围绕这五个DeFi协议展开分析。

法律实体和DeFi协议间的关系

在研究了这些条款的文本后,人们可能会发现,大多数法律实体声称它们是独立于底层的DeFi协议的,理由是后者是部署在区块链网络上的。下面是对一些条款的粗略翻译:

-

Aave用户协议:“Avara UI Labs Ltd.提供有关去中心化协议基本原理的信息和资源。条款中的 "服务 "包括提供对网站的访问、应用程序和网站上出现的信息。”

-

Anchor用户协议:“Terraform Labs PTE, Ltd.提供一个用户界面,该界面提供对去中心化协议的访问。这些条款适用于界面的使用,包括在Anchor网站上提供的所有产品、服务、工具和信息。”

-

dYdX用户协议:“dYdX Trading Inc.为用户提供访问dYdX的网站。这些条款规定了 授予使用该网站访问dYdX的智能合约去中心化的应用程序和其他dYdX开发的软件。”

-

Lido用户协议:“DeFi Ltd. 提供了一个网站托管的用户界面,该界面提供了对去中心化协议的访问。”

-

Uniswap用户协议:“Uniswap Labs (Universal Navigation Inc.) 提供了一个网站托管的用户界面,该界面提供了对去中心化协议的访问。这些条款适用于该界面的访问和使用。”

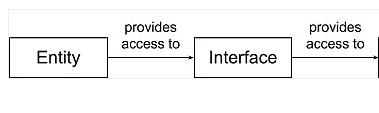

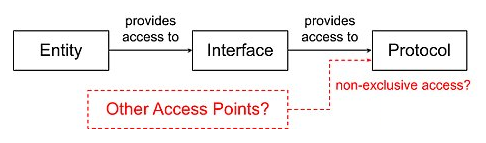

这些条款大多规定了它们网站或界面的使用或访问方式,从而勾勒了如下的一个法律实体、网站界面和DeFi协议之间的关系。

在这种安排下,似乎法律实体对DeFi协议的控制程度部分取决于它运营的网站使用界面(interface)是否是通往协议的唯一入口。如果法律实体是相关网站界面接入权限的唯一提供者,而网站界面又是DeFi协议接入权限的唯一提供者,那么可以说法律实体本身能够决定用户是否可以接入该DeFi协议。然而Aave似乎是一个例外,它的条款规定:"Aave.com不是Aave协议的可用接入点之一"。

除了对接入权限的控制,还有其他因素可能与法律实体对DeFi协议的控制程度有关,其中一些因素已在针对Uniswap的集体诉讼中提出。

-

该法律实体可以从DeFi协议中获得多少利润。

-

该法律实体是否可以单方面改变DeFi协议的运作,例如下架权证(token)或暂停提供衍生品。

-

该法律实体是否拥有对DeFi协议或底层业务的知识产权。

-

DeFi协议的治理结构(前提是存在治理权证)。例如,Uniswap案件的原告诉称,Uniswap的 "所有者 "拥有超过40%的UNI权证,因此他们可以根据治理规则'有效控制Uniswap的治理'。

其中一些因素也已经反映在这些协议的条款中。例如,dYdX的法律实体dYdX Trading Inc.有权更新其开发的dYdX智能合约,修改对相关服务的接入权限,并自行决定暂停或禁用其服务。此外,Aave、Anchor和Lido背后的法律实体可以全权决定限制用户对其服务的访问,特别是在有任何可疑的非法活动的时候。

DeFi协议真的是无需许可的吗?

所有这些条款和安排都让人怀疑DeFi的"无需许可"(permissionless)程度。一个初步的观察是:尽管许多区块链网络(例如许多公链)是无需许可的,但DeFi协议却并非完全如此。

许多DeFi协议的条款规定,它们只对"合资格的用户"开放,尽管目前的门槛往往很低(用户资格要求通常与年龄、法律行为能力和制裁名单有关)。某些DeFi协议,例如dYdX,明确拒绝向美国居民提供服务(可能是由于监管原因)。此外,如上所述,运作网页界面的法律实体也可能有能力在DeFi协议中去屏蔽某些用户或交易。

从这个角度来看,这些主流DeFi协议和传统银行之间的区别,并不是性质上的天壤之别,而只是程度上的区别——因为基于相关法律,两者都会对其对手方(用户)的资格有一定的要求。尽管如此,人们仍然可以期待DeFi有潜力为那些没有机会接受银行服务的人群(unbanked polulations)提供更便利的金融服务。

结语:DeFi协议的控制权之辩

这些DeFi网站上公布的条款表明了法律运营实体和底层DeFi协议之间的关系并不明确。对这一问题的评估可能会需要考虑包括治理结构、利润流向和知识产权在内的因素(注:这不是一个穷尽的清单)。考虑到现有的法律框架倾向于寻找到一个能对行为负责的主体,我们或许可以在智能合约和人工智能(AI)算法之间建立一个类比关系,以获得一些有用的指引。对于人工智能,欧盟专家委员会曾指出,最有能力控制和管理人工智能的一方,应该对其行为负责。相应的,运营实体能对DeFi协议有多大的控制权,预计会成为未来DeFi相关法律诉讼的核心问题。

-

下一篇

加密观察:稳定币和不稳定的收益率

-

- CollinStar

- 2022-05-27

- 10270

- 在这篇定量研究文章中,我们将研究Compound Finance V2 DeFi 协议的稳定币贷款收益率,并分享我们对收益率表现、波动性以及哪些因素推动 DeFi 协议抵押借贷收益

24小时热点

热点专题

4247167

4247167