以太坊合并: “执行层”和“共识层”

-

以太坊合并:或将是今年加密领域最大事件 大家都准备好了吗? “执行层”和“共识层”

以太坊2.0质押量超1260万枚,创历史新高:据5月16日报道,分析平台Nansen数据显示,以太坊2.0质押量已超1260万枚,占流通总量的10.4%,创历史新高。Lido平台以太坊质押量超410万枚,占以太坊2.0质押总量的32.5%,同样创历史新高。

而在3 月 26 日,以太坊核心开发者 Tim Beiko 总结了最新一次的核心开发者会议内容,包括合并测试网 Kiln 进展、难度炸弹、上海升级、以太坊执行层工作进展等等。

4 月 13 日,以太坊合并领导人 Tim Beiko 在社交媒体上回应称:The Merge 并不会在6月完成,预计将在年内完成。这不仅意味着以太坊从 PoW 转 PoS 的真正转变,也意味着所谓的“以太坊 2.0”在加速掀开面纱。

什么是 The Merge?

就在今年 1 月,以太坊基金会宣布为了迎接合并,“以太坊 1.0”(ETH1)和“以太坊 2.0”(ETH2)的表述将被淘汰,取而代之的是“执行层”和“共识层”,毫无疑问,这是在为以太坊 2.0 的到来做最后规范意义上的字面准备。

而 在2021 年 12 月初,Vitalik Buterin 发表题为「Endgame」(最后阶段)的文章,提出了所有区块链在未来将最终融合的观点,同时列出了允许区块验证以一种去中心化和抗审查的方式发生的工具。简言之,目前以太坊的信标链与主网分开运行,虽然信标链使用 PoS 共识机制并行运行,但目前以太坊主网仍继续通过 PoW 共识机制得到保护。

而合并(The Merge)就是使这两个系统最终融合在一起——准备就绪后,以太坊主网将与信标链合并,主网将把运行智能合约的能力以及完整历史和当前状态引入 PoS 系统。

也即合并之后,现有的以太坊主网客户端 (“执行客户端”) 将继续托管以太坊虚拟机(EVM),并验证和广播交换,但将停止参与工作量证明(PoW)挖矿,并放弃对区块链链头 (顶端区块) 达成共识的责任。

相反,这种共识将成为“共识客户端”的责任,它负责把来自“执行客户端”的交换与共识所需的信息一起打包进“信标区块”中,这些信标区块就构成了信标链。“矿工”将被“验证者”(validators)取代,这些验证者需要将 ETH 存入某个以太坊智能合约中(也即质押):

验证者质押的 ETH 将作为抵押品,以激励他们正确地完成验证工作。不履行验证工作(比如因为离线)或进行恶意行为的验证者,将导致其质押的 ETH 的一部分被销毁。另一方面,如果验证者行为得当,那么将会获得 ETH 奖励。

这标志着以太坊 PoW 共识机制的结束,也意味着一旦合并发生,将由质押者来验证以太坊主网,整个以太坊网络不再需要 GPU 挖矿,之前的矿工可能会投入到新的 PoS 系统中。

The Merge 可能带来什么影响?

根据 ConsenSys 举办的信息会议,三名致力于合并技术的研究员认为以太坊主网与 PoS 信标链的合并将网络能源使用量减少了至少 99.95%。

而区块链由三部分组成:共识层、执行层和数据可用性层。合并是对共识层的升级,但 Gas fee 是付给执行层的。

这意味着 The Merge 将 PoW 共识改为 POS,PoW 链将不产出新的以太坊,新增的以太坊将只从 PoS 生产, 这将减少能源使用,但不会影响 Gas 成本。

而按照目前数据估算,以太坊在 The Merge 升级转向 PoS 机制之后,每年 PoS 新增的以太坊大约为 60 万枚,但按 2021 年以太坊转伦敦升级后的链上销毁数据显示,预计以太坊一年因 EIP-1559 所销毁的数量大约在 470 万枚左右。

这意味着从此以太坊的净销毁将大于净产出,为 -410 万枚,那结合目前以太坊约 1.2 亿枚的数量,以后每年以太坊不仅不会再增发,还会处于通缩状态:

(0.6M POS - 4.7M burn)/118M = -3.5%

这无疑将从供给端对价格产生强烈支撑。同时随着 Eth2 的推进和伦敦升级的即将实施,面临销毁的预期,加之 PoS 需求,ETH 无疑将更加稀缺,这是对币价在需求层面最有力的提振。

与此同时,虽然目前质押的 APR 是 4.5 %左右,随着 ETH 质押总数的增多收益也会持续下降,但前不久 Web3 创业加速器 Alliance 核心贡献者 Jacob Franek 发推表示,Coinbase 预计 ETH 质押年化收益率(APR)将在合并(The Merge)后升至 9-12%。

其实从这个角度看,质押至少32个 ETH 获取奖励的行为,可以简单类比是新形势下的“以太坊显卡挖矿”——每 32 个ETH都可以类比作一台矿机,质押生成的奖励就是挖矿产出。

以太坊质押赛道一览

不过参与以太坊质押之前,我们需要先明确以太坊质押中的一些独特机制设计,因为这直接关乎市面上目前我们可选的具体参与方式。

至少32个ETH。参与质押时向存款合约中存入至少 32 个ETH(或 32 的倍数),这对绝大部分用户无疑都是较高的资金门槛;

Slash惩罚。Slash 惩罚是指质押节点不遵守协议(基本上围绕着技术运维层面)而受到惩罚,即从节点中质押的至少 32 枚 ETH 中扣款,如果节点由于 Slash 惩罚累积导致质押 ETH Token降至 16 枚以下,该节点就会自动从网络中退出;

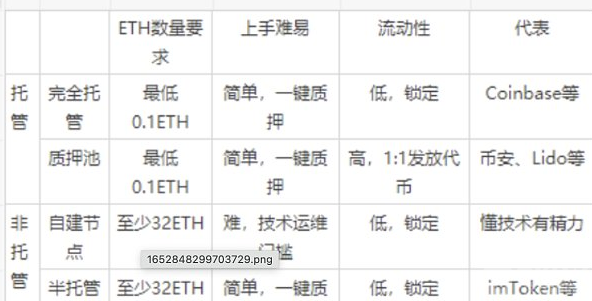

以上可见,ETH 数额小无法参与、验证节点的技术门槛问题、质押Token的流动性问题,是参与质押需要直接关注的问题,而目前市面上针对性的 ETH staking 服务基本可以概括为“两大类四种模式”。

-

托管式

托管式的最大优点,就是将节点搭建与维护的技术门槛封装起来,普通用户完全不必理会硬软件设置、Slash 惩罚等等。

-

完全托管

完全托管的用户无需为验证节点运维工作担心,托管机构将处理好一切节点事务,用户只需将参与质押的 ETH 转移至托管机构,托管机构将 100% 为用户管理、运维验证器节点,并在质押收益上抽取分润。用户也可以小额(低于 32 ETH)质押,因为托管机构可以帮助小额质押者凑成 32 ETH 参与质押。

但同样地,在质押期间用户不再拥有资产的控制权,且一旦其遭遇攻击则用户资产将面临较大风险,同时对于托管机构的验证器在线率是否稳定、收益水平是否合理、是否有被惩罚等细节用户无法知情。

甚至于被托管资产是否被用于质押也不得而知,最怕“我们看中了收益,但人家惦记上了本金”,因此对于「完全托管式」方案,托管机构的信用、品牌非常重要。

-

质押池托管

而质押池方案在完全托管的基础上,不仅支持小额(低于 32 ETH)质押,还可以解决质押金长时间锁仓带来的流动性问题。最具代表性的自然就是 Binance、OKX 等各大CEX的以太坊 Staking 相关服务,基本模式都是把 ETH 在交易平台相应的界面操作锁仓,最低数量要求只有 0.1 个等较低水平,等同于我们在交易平台锁仓,交易平台集合平台用户的Token去官方渠道锁仓。

最大的优势就是一键傻瓜式质押、无需至少 32 枚ETH,同时也会以中心化担保的形式赋予流动性。

除此之外,不只 CEX 们,诸如 Lido Finance、Rocket Pool这样专门的以太坊质押协议,也是可以让用户无需锁定 ETH 的同时获得 Staking 收益,解决思路大同小异——1:1 发放 stETH 以弥补流动性(以 Lido 为例):

Lido 将 ETH 存入以太坊智能合约,并接收 stETH 作为收据,stETH Token的余额会随着时间而调整,以反映合约所产生的质押奖励的分配。

目前,从用户存款余额来看,ETH 流动性质押服务提供商排前两名的也正是 Lido Finance 和 Rocket Pool,其中 Lido 占据绝对优势地位,截至 5 月 16日以超1260万枚的以太坊数量傲视群雄。

-

非托管式

非托管就是去中心化的,和托管的区别就是 DEX 之于 CEX 的区别,也即 ETH 资产的控制权始终掌握在自己手里。

-

自建节点

用户自行运行客户端并自行运行维护节点是最直接的非托管形式,但需要过硬的技术实力与节点运维经验。因此优势在于用户对自建节点有完全的掌控,且没有集中托管的中心化风险,但劣势也即对资金和专业性要求较高,普通用户难以参与。

-

半托管

信标链上的钱包创建后会产生两组密钥,分别是取款密钥(withdrawal key) 和验证者密钥(validator key):取款密钥,让我们能够在 (信标链) 取款功能启动时 (可能还要等 1 年时间) 提取你的 ETH 和奖励;

验证者密钥,验证者软件在验证信标链时实际需要使用的签名密钥。

其中取款密钥和验证者密钥不必由同一实体控制,这就为ETH staking 的服务形式提供了较大灵活性,也是imToken等为代表的半托管方案的核心思路:

相较于自建节点方案,「半托管」方案允许验证者密钥和取款密钥的分别保管,从而通过引入第三方节点服务商帮助用户解决运维节点的难题,也即资产控制权和所有权仍由用户自行掌握。

这种其实类似于 EOS、DOT、ATOM、IRIS之类的委托给专业节点,但资产控制权仍在自己手中的设计,短板在于同样需要至少 32 枚 ETH,资金门槛较高,但优势也很明显:

资产控制权和所有权由用户所有,服务商无法控制用户本金和收益。质押资金与 Eth2 链上验证节点完全对应,节点状态透明可见,在线率与收益水平可实时跟踪。

小结

总体来看的话,白话区块链把这「两大类四种模式」的各自特点和优势总结如下:

如果用一段话概括,那就是:

对于绝大部分长尾需求下的普通用户而言,基于自身的专业技术能力和资金门槛限制,肯定是首选托管式,且处于流动性考量,其中质押池>完全托管。

而在长尾需求之外,本身资金体量足够的用户,本身不具备技术实力和节点运维经验,那半托管>自建节点;即便具备技术实力和节点运维经验,从成本角度考量,也是半托管>自建节点(当然,有情怀的、不计成本、不怕麻烦朋友另说)。 -

下一篇

Vitalik:我有十个大矛盾一直没有想通

-

- 5A数字

- 2022-05-17

- 10554

- 继4月1日Vitalik公开赞扬比特币后,2022年5月17日Vitalik再次对比特币表示羡慕。Vitalik发推表示,希望看到以太坊成为一个更像比特币的系统,尤其是长期稳定性,

24小时热点

热点专题

4247167

4247167