MakerDAO的商业模式

-

MakerDAO 基本面分析及未来估值预测

目前3.5亿美金的Maker估值中隐含的增长率是多少?

可以将MakerDAO视为具有客户,所有者和利润的去中心化业务。

在本篇文章中,我们将基于折算后的盈利流量对这个去中心化的企业进行基本面分析,并将结果与其目前3.5亿美元左右的市值进行对比。

最重要的是,目前的估值意味着非常激进的增长率,每年要增加超过70%的Dai流通量才能达到万亿Dai的流通量,使当前估值有意义。

如果Maker要想完成这些流通目标,就需要进行大量的抵押品变更。

MakerDAO的商业模式

Maker提供两项基本服务:借贷和储蓄。

借贷:Maker的用户,将抵押物锁定为智能合约,并能从中取出贷款。当贷款归还+利息后,用户可以解锁抵押物。所支付的利息称为稳定费,也就是SF。

储蓄:用户将资金锁定在单独的智能合约中,并从中赚取储蓄利息。赚取的利息按照所谓的Dai储蓄利率,即DSR。

通常情况下,SF和DSR之间会有一个差价。例如,最近的SF是0.5%,DSR是0%。这种赚取的利息和支付的利息之间的差价可以看作是Maker收取的 "经营利润"。

如果情况恶化,这些利润可用于重新为系统注资。但是,当一切进展顺利时,这桶中的资金将用于奖励MKR持有者。MKR持有者将获得回报,以表彰他们对管理系统付出的努力。

情景示例

让我们简单预测一下从现在到2040年之间20年的情况。

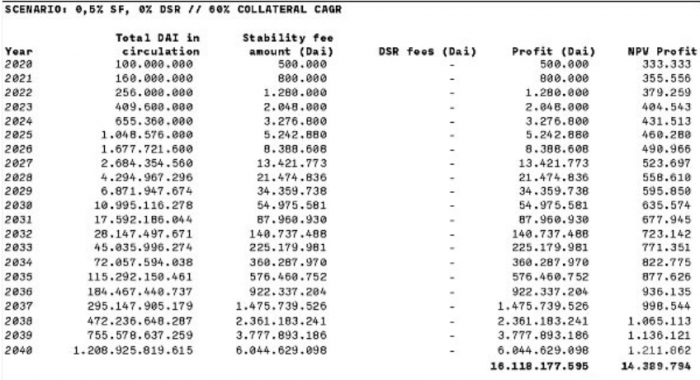

让我们设想一下,在这段时间内,这个系统根本不需要进行资本金调整,所有从利差中收取的利润都保留在企业中。我们将做以下假设:利差:未来20年内保持在0.5%的水平。

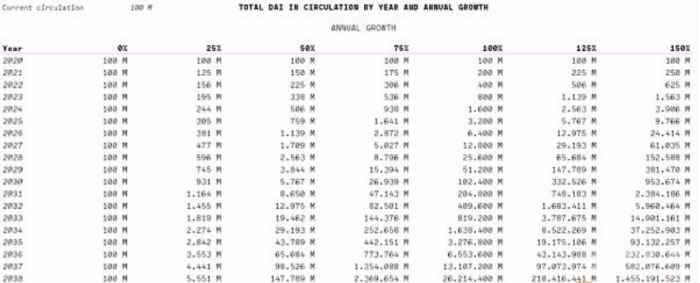

流通中的Dai: 在未来20年内,每年以60%的速度增长。

在这个简单的推算中,总利润是16B Dai。这20年的利润可以通过应用折现率折现到现在。假设未来每一年增加50%的不确定性(折现率),那么未来利润的风险调整后的现值就变成了1430万Dai。在创业公司的估值中,VC一般会采用30%到70%的折现率,因此这个折现率对于DeFi项目来说是比较合理的。

概括性预测

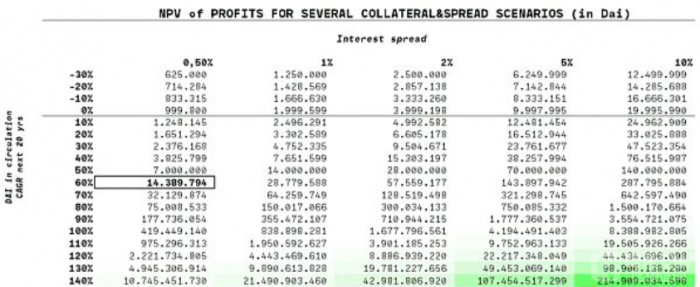

现在,让我们看一下利润预测的变化方式,改变两个关键变量:Dai的未来流通年增长率以及由此产生的未来利差。

请注意,我们看到的示例是在60%的流通量增长率和0.5%的利差的情况下,Dai的发行量为1430万。对于较低的抵押品增长率,利润将迅速下降。对于更高的利差或更高的流通量增长,则相反。

与目前的市值比较

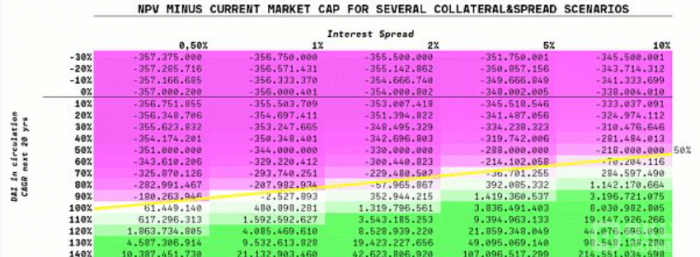

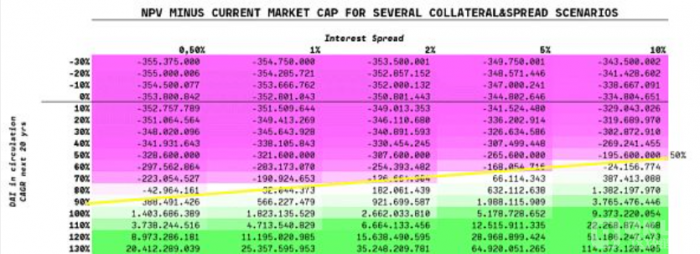

我们到了本帖的关键部分,让我们来看看我们计算出的方案与Maker目前的估值对比。基本面分析中的一个关键思想就是如果一项投资的价格低于未来折现现金流的总和,那么它的价值就有意义。目前Maker的总价是其3.5亿美元的市值。如果折现后的利润之和超过3.5亿,那么Maker就是被低估的,如果折现后的利润之和超过3.5亿,那么它就是被高估了。这就是下图所示的情况。

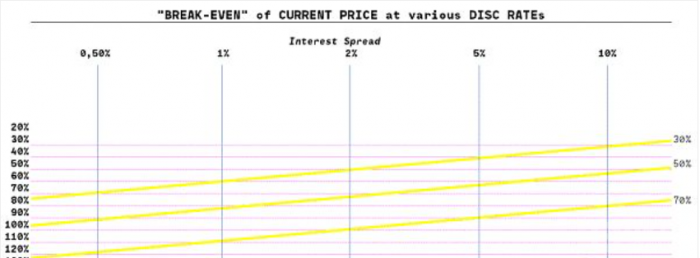

这显示了当前350M估值低估(绿色)或高估(粉红色)的流通量增长率和利差组合。一种看法认为,当前市场的估值已经内置了一定的隐含增长率和利差组合。买MKR的人应该期望在绿色区间内,因此隐含了对这些流通增长率进行押注。上表的折现率为50%。让我们看看不同折现率下价格的变化:

这样我们就可以了解到,目前的定价需要多大的Dai流通量增长才有吸引力。可以看到,即使是30%的折现率,对于低价差来说,目前的估值意味着未来20年内每年的流通量增长70%以上。

Dai流通量情况

让我们来看看Dai的年流通量增长率在绝对数字上意味着什么:

换句话说,要使Maker的3.5亿美元的估值成为一笔好的买卖,到2040年的时候,Dai的流通量应该在万亿级别。考虑到以太坊目前的总市值为230亿美元,如果Maker/Dai想支撑这些增长水平,就需要在结构层面做出巨大改变。

坏账和清算率

在与一些Maker社区讨论了这些结果之后,我们决定添加两个其他变量来检查结果:坏账率和清算率。定义:

坏账率:需要通过债务拍卖重新抵押的DAI的百分比。

清算率:CDP /保险库清算(%),产生13%的清算费用。

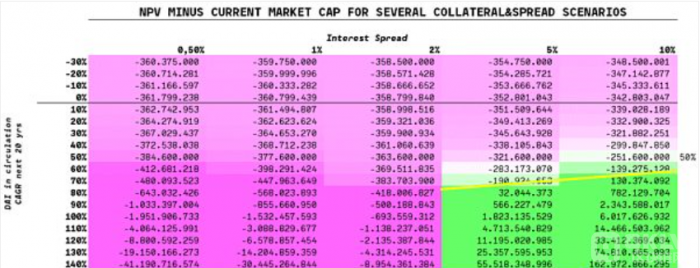

2019年观察到的清算率为20%。1%的坏账率+20%的清算率:

效果稍微好一点,但仍然需要高的CAGR才能达到收支平衡。清算率不变,5%的坏账率:

重要结果:我们可以看到,如果坏账率为5%,在某些利差下,不存在任何DAI流通量可以使当前的估值成为赢家。坏账不可能比利差大目前利差为0%,坏账率超过5%

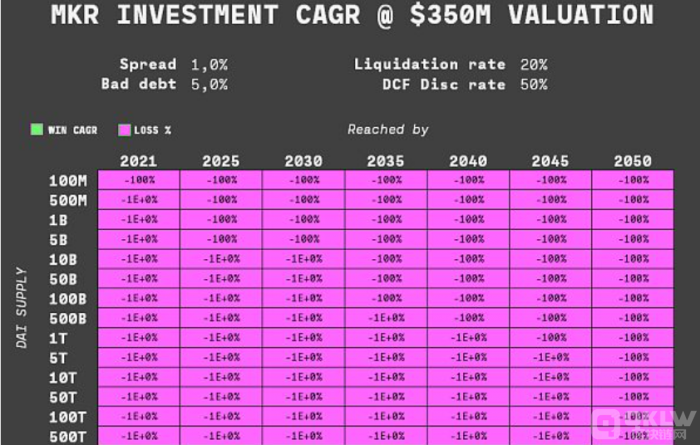

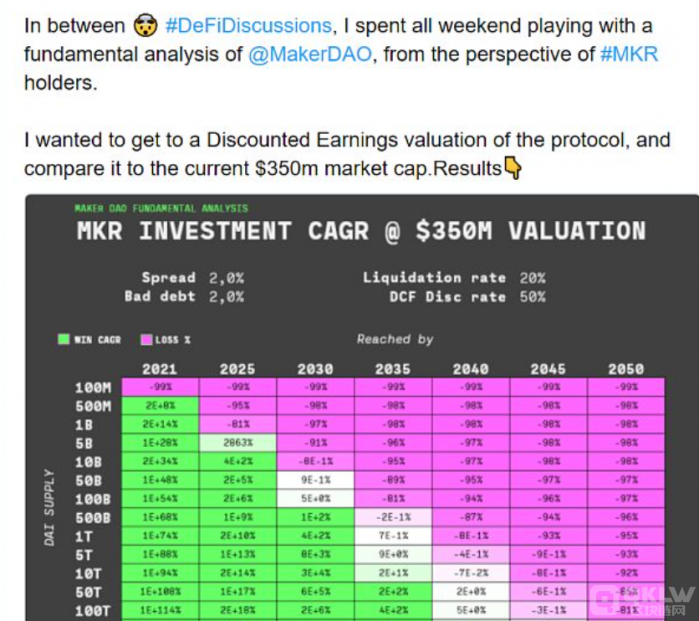

最终结果

我们将所有的东西结合起来,从MKR持有者的角度看一个收益热图。图表显示:如果DAI供给量在第Y年达到X,假设我以3.5亿美金的估值买入MKR,投资MKR的年复合增长率(CAGR)是多少?(利润是风险调整后的收益,折现率为50%)第一种情况:坏账率高

我们认为,对于MKR持有者而言,高坏账率是最大的敌人。

可行的方案:如果有合适的参数成长性,MKR持有人就可能获得丰厚甚至巨大的回报:

在这篇推特中,你可以看到更多的利差/坏账组合。

但是底线很明确:坏账率和利差不能相差太远,并且2040年需要数万亿的供应量。

可能的供应动力

现在很明显,作为MKR的持有者,Dai的流通量是一个关键因素。在100M的流通量达到千亿之前,还有大量的工作要做。考虑到以太坊的总市值是230亿美元,想想10T的DAI流通量是令人生畏的。显然,我们需要一种新的方法来实现抵押。它如何才能达到这个目标呢?一个选择可能是房地产作为被Maker接受的抵押品。如果真能实现,那么我认为1T+的DAI流通量将是可能的。现在世界上有超过170T的不动产,所以这在物理层面应该是可行的。另一条路,可能来自于Maker论坛上正在讨论的一个概念,就是关于peg指标的突破以及出现的低价抵押的可能性。如果这一点能够通过,将极大地促进DAI的供应量,并促进供应量的快速增长。

结论

Maker要想创造足以证明其市值为3.5亿美元的利润,需要突破的关键障碍是Dai的流通量。在乐观的假设下,数据显示,流通量的增长每年需要超过70%以上,到2040年达到数千亿至数万亿美元。到目前为止,对Dai的需求显然是有的以至于很难将固定汇率保持在1美元附近。如何在未来几十年内,以结构性的方式增加供给,使流通量达到千亿,这才是最大的挑战。MKR持有人面临的另一个挑战是目前的低利差。Maker管理者需要考虑如何使利差回到一个健康的利差使其与坏账水平相一致,同时又不伤害供应水平。(确实非常棘手!)MakerDAO对DeFi来说是一个非常重要的项目——它不仅是一个关键的组件,也是DeFi DAO类型机构如何运作的典范。我们都将从这一切的发展中学习到很多东西。

分析的局限性

这个分析可以使用非静态利差和利率可以使分析变得更加复杂,但我希望它仍然有助于展示关键操作参数的影响,以及这些参数与当前3.5亿美金的当前估值之间的关系,大体上还是有帮助的。作者 AlfaBlok

翻译 凌杰

编辑 子铭

- 头条

下一篇

DeFi用户数量呈指数级增长

-

- Objkt

- 2022-05-07

- 18338

- 以科技股为主的纳斯达克指数周四收复了2020年的所有失地,转为年内上涨,受益于新冠疫情得到控制,其他全球主流资产也录得较为亮眼的市场表现,BTC也因外部温和的金融环境及“减半”利好的刺激下一度冲击$10,000大关,站稳$9,000上方,算力也跟随价格走势逐渐回归高位,

24小时热点

热点专题

4278271

4278271