S2F、NVT黄金交叉、SSR、MPI......近期数据说明了什么?

-

从6个链上数据看比特币未来走势

四年一遇的减半行情已经结束了吗?这是投资、挖矿、玩DeFi的用户当前最大的疑问。

继今年4月份,比特币价格创下64000多美元的高位以来,比特币的价格一度缩水一半。

5月17日,比特币市值在所有加密货币市值中的占比跌破40%。这在一些投资者眼中是山寨币狂欢,牛市见顶信号。

国内监管苗头再起:三部门联合印发公告,提醒投资者防范虚拟货币交易炒作风险;内蒙古起草《关于坚决打击惩戒虚拟货币挖矿行为八项措施(征求意见稿)》。

与此同时,上市公司如MicroStrategy,投资基金如ARK等仍然坚定看好比特币。

ARK基金在持续购入加密货币交易所Coinbase的股票,创始人Cathie Wood认为比特币目前正处于踏空阶段,未来能涨到50万美元。

MicroStrategy购入的比特币数量则已经超过11万枚,这家公司甚至通过发行债务(可转债)的方式来持续累积比特币筹码。

用户们很困惑:第三轮减半效应就这样结束了?回调之后会不会有更猛烈的上涨?这次不拿住,会不会又错过一次机会?

哔哔News在本文中对一些市场指标进行了整理分析,希望能为读者提供更好地理解这个市场的思路。

S2F(Stock-to-Flow)

BTC流通量/新挖出的BTC数量

S2F是分析师PlanB提出(并非由他创建)的一种模型,这种模型认为资产的稀缺性推动了价值。因此,这种模型通过求资产的当前供应量和年产量之间的比值,来对资产进行估值。

Glassnode的数据显示,整体来看,比特币的价格走势和S2F曲线基本吻合。不过S2F模型并非无可争议,在很多情况下,模型和实际价格间存在巨大差异。以5月31日为例,模型估算出来的比特币价格是64503美元,而比特币的实际价格只有37313美元。

比特币价格走势和S2F曲线基本吻合,来源:Glassnode

PlanB也曾明确表示,我们应该小心谨慎,不要将比特币的相对稀缺性视为其价值上涨的唯一原因。S2F的简单性也使其无法考虑外在的因素和黑天鹅事件,例如,比特币在政府应对新冠疫情中获得的加速提振。

从S2F数据来看,PlanB对比特币的未来走势非常乐观。他在5月5日发推表示“已经等不及看到比特币的第二波牛市了。”其还预测比特币价格将在今年达到10万美元或者28.8万美元均值。

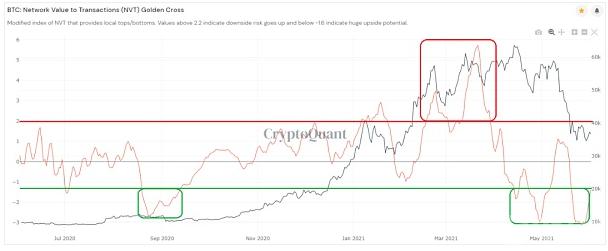

NVT黄金交叉(Network Value to Transactions Golden Cross)

NVT=市值/日交易量

NVT黄金交叉=NVT短期趋势/NVT长期趋势

NVT和NVT黄金交叉这两个指标基于均值回归理论,也就是资产的价格会随着时间的推移回归到平均价格水平。

NVT用资产的市值除以以美元计价的日交易量,以此来判断资产的价值有没有被高估或低估(有没有偏离平均水平)。

而NVT黄金交叉则是对NVT的改良,它通过比较短期内的NVT平均变化和更长一段时间内的NVT平均变化,获得一个比值,来判断当前的趋势是否偏离平均趋势。

由此可见,NVT黄金交叉指标可以在一定程度上预测价格走势。当该数值高于2.2(进入红色区域)时往往预示着下行风险,反之,当该数值低于-1.6(进入绿色区域)时,价格上行的可能性比较大。

以去年和今年的情况为例,2020年8-9月份,NVT黄金交叉指标进入-1.6以下区域,此后从2020年9月份开始一直到2021年1月份,比特币价格出现明显的整体上涨趋势。

而在今年2月份到3月份期间,NVT黄金交叉大幅突破2.2界限,随后从4月份至今,我们经历了比特币的大幅回调。

比特币NVT黄金交叉指数,来源:CryptoQuant

红线为指标曲线,灰线为BTC价格曲线

目前来看,从4月22日到5月6日,以及5月21日至今,NVT黄金交叉指数一直徘徊在-1.6以下,数值一度低至-3左右,这或许意味着未来上行可能。

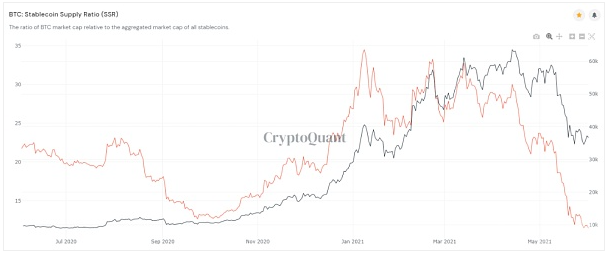

SSR(Stablecoin Supply Ratio)

BTC市值/所有稳定币市值

SSR这个指标可以用来衡量以美元计价的市场对比特币的购买力。它通过计算比特币市值和所有稳定币市值的比值得出。

这个数值越低,说明稳定币相对于比特币的供应量越大,助推比特币价格上扬的能力也越强。Messari把这种稳定币的相对供应量称为“干火药”。

红线为SSR曲线,灰线为BTC价格曲线,来源:CryptoQuant

目前SSR指标处于低位。Messari在近期的分析中指出,SSR比率已经降至7.5倍的历史最低点,这代表着历史上最大的加密本地美元购买力。

但是这是否意味着看涨信号呢?也不一定。近期以USDT为代表的稳定币处于明显的负溢价状态,说明用户既没有应对价格剧烈波动的避险需求,也没有强烈的入场情绪。

市场可能需要先让投资者看到一些上涨趋势,稳定币“干火药”的作用才能得以发挥,并最终带来推动的效果。

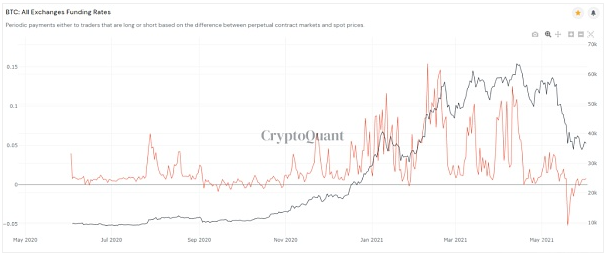

资金费率(Funding Rates)

永续合约多头定期向空头支付/收取的费用比例

非永续的合约市场存在这样一个现象:用户往往需要在合约到期前滚动头寸(可以理解为续约),从而延长投资敞口。用户购买合约时的对手方是做市商,为了弥补做市商承担的风险,用户要向做市商支付费用。

永续合约顾名思义没有到期日,因此没有滚动头寸一说,所以不用持续向做市商支付费用。但是在永续合约的实际操作中,多头需要定期向空头支付(永续合约交易价格-标的物现货价格)的费用。

这样做有两个好处,一是将支付给做市商的费用转换为支付给账面亏损的用户,对市场起到缓冲的作用;二是能让永续合约的价格向标的物的现货价格收敛。

如果永续合约的价格远高于标的物的现货价格,那么多头不得不向空头支付高昂的资金费,从而迫使多头卖出永续合约,降低其价格,反之亦然。

而合约交易因为存在较大的收益空间,所以即使存在资金费率,用户还是会根据自己的判断配置多头或者空头仓位。因此,通过资金费率,我们可以判断出市场的整体看多看空情绪。

今年5月19日,加密货币市场遭遇暴跌。与此同时,所有交易所的永续合约资金费率迎来近一年的低点。5月19日到24日,资金费率一直处于负值,也就是空头账面盈利,要向多头支付费用。这也说明暴跌带来的恐慌让市场整体看空。目前,资金费率已经回归为正值。

所有交易所资金费率,来源:CryptoQuant

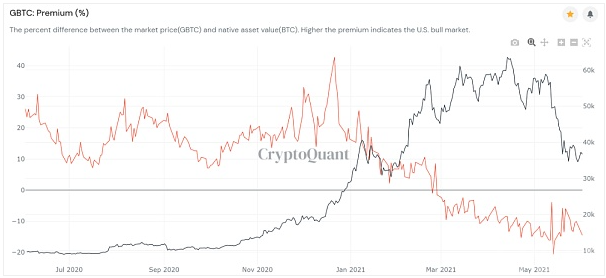

GBTC溢价率

(GBTC二级市场价格-买入价格)/买入价格

灰度比特币信托GBTC曾被认为是推动比特币价格上涨的关键力量。

合格投资者投入现金或比特币,获得以比特币为标的物的信托基金GBTC的份额。这些GBTC经过6个月的锁仓后可以出售给市场上更广泛的投资者群体。

正溢价曾经是GBTC的常态,也就是售出价高于买入价。这一度促使越来越多的合格投资者把比特币搬运到灰度基金中,因为GBTC的不可赎回性,比特币的市场供应量得到减少,比特币的价格和GBTC溢价率被进一步抬高。

但是从今年2月份开始,这种趋势出现了反转。GBTC从2月26日开始至今一直维持负溢价,溢价率最低低于-20%,GBTC持有的比特币数量也一直在减少。

GBTC溢价情况,来源:CryptoQuant

与GBTC类似的比特币ETF基金也出现了机构兴趣减退的情况。5月4日至18日,加拿大比特币ETF基金Purpose Bitcoin ETF中的比特币以流出为主。另一只加拿大比特币ETF基金 QBTC则是从2月份开始,持续徘徊在负溢价区间。

由此可见,近期来自机构和合格投资者的币价增长动力有所减弱。

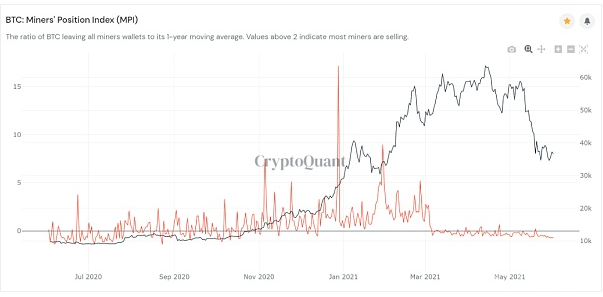

MPI(Miners’ Position Index)

所有矿工钱包中流出的BTC/一年移动平均值

机构和合格投资者对比特币的增持乏力,而矿工却很可能在囤积比特币。

MPI是将所有矿工在特定时间段内(比如6月2日这一天)从钱包中转移出去的比特币数量除以一年内的平均值,从而判断矿工在短期内的抛售或者囤积可能性。

CryptoQuant信息显示,从今年3月份以来,MPI集中出现在负值区域。鉴于矿工要卖出比特币以获得电费、机器等成本资金,所以矿工钱包中的一年移动平均值不出意外应该为正值,MPI出现负值说明矿工很可能在囤积比特币,也就是转出数量小于挖矿产量。

MPI曲线,来源:CryptoQuant

目前MPI处于-0.7以下的较低水平,说明矿工们可能在等待更高的销售价格,这意味着短期内,比特币市场来自矿工的抛压可能较小。

上述只是部分指标,或许并不能充分地反映出市场状况。此外,在任何时候,以动态的视角观察这个变化万千的市场或许都好于试图寻求不变的规律。

- 数字货币

下一篇

加密货币难以替代黄金的地位 或许它更类似铜

-

- CryptoKitties谜恋猫

- 2021-06-03

- 21340

- 在通胀上行时加密货币的确可以替代铜的作用。

24小时热点

热点专题

4278271

4278271