比特币信仰者和精明投机者

-

9个链上指标判断BTC处于牛熊周期什么阶段

比特币是指数字货币技术数级增长的自由市场。从个人权利信仰者到全球机构投资者,它吸引了各种投资者的兴趣。随着数字货币稳健的理论经过测试,挑战并最终通过价格表现和采用得到证明,已经推动了投机和投资者对其的信念。投机者和投资者数量也在增加。

在这种情况下,比特币已被证明是一种周期性资产。价格急剧上涨,然后大幅下跌且持续时间很长。在这些周期的各个阶段,都有很多人买币,卖币,屯币,交易和挖矿。为了充分了解这些市场周期的心理和特征,没有比比特币分布式账本身更适合研究的数据集了。

在本文中,我们将探索一些精选的链上指标,这些指标可洞悉屯币者、投机者和矿工的情绪和宏观支出模式。目的是为读者提供所需的工具,以了解与当前牛市有关的阶段和数据模式。

链上特征

在熊市,人们对比特币的兴趣通常会减弱。到熊市底部,只有比特币信仰者,精明投资者和矿工在坚持。他们是最终的买家,他们都有一个目标:在其他所有人再进来之前,尽可能多地积累比特币。

对于链上数据,我们在熊市期间观察到的形态和分形很大程度上是由这些低时间偏好的买币者驱动的。下图显示了长期屯币者的积累情况,在市场最黑暗时期积累量持续达到顶峰。

另一方面,牛市是完全不同的情形。随着新投机者和老屯币者争夺区块空间和盈利能力,并通过史诗般的价格上涨来检验投机者的决心,链上供需之间的动态一直在变化。通常,在牛市老持币者手中的比特币被分散开,将其比特币以较高价格转移到新的投机者手中(这些投机者在熊市将比特币亏本低价出售给屯币者)。

HODL比特币实际市值波动 数据来源Glassnode

当投资者进入和退出比特币市场时,他们会留下链上足迹,这些足迹捕捉到了总体的持币信念和支出模式。通过研究比特币周期,我们可以建立一系列假设和分形来描述供需之间的平衡。在了解了市场周期以及各方通常如何表现之后,我们可以使用这些模式更好地评估牛市和熊市的进展阶段。

比特币信仰者和精明投机者

比特币信仰者和精明投资者往往有类似的操作手法。他们的动机是尽可能便宜地积累比特币,并在牛市的后期(如果有的话)获利。因此,在熊市他们累计比特币并提取到硬件钱包,其总持币量会增加。

随着币龄(冷色)厚度的增加,我们可以在HODL波动指标中观察到这一点,这表明比特币已经成熟并转移到精明投资人手里。这些冷色带变得越厚,长期持币者拥有的币数就越多。

相反,随着老比特币被支出,它们会重新分类为年轻比特币(暖色),并相应增加年轻HODL波浪厚度。通常,精明投资者仅在牛市中晚期支出比特币,而当年轻比特币带的规模开始膨胀时,这可能表明宏观情绪正在发生变化。请注意,超过五到六个月的比特币通常被认为是被囤积的比特币。

比特币:HODL Waves 数据来源:Glassnode

花费输出年龄段(Spent Output Age Bands)提供了某一天花费的比特币之前的币龄分布图。下表经过过滤后,仅显示了一年以上的比特币,表现出了屯币者。我们可以看到,这些老比特币通常主要在波动性高的时期被花费,尤其是:

-

在牛市将老比特币分配给市场

-

在熊市割肉和暴跌中

还要注意,在当前的牛市中,老比特币的支出近来是如何放缓的。这表明移动中的老比特币数量减少了,持有的信念仍然很强。

比特币:支出的输出年龄段 数据来源:Glassnode

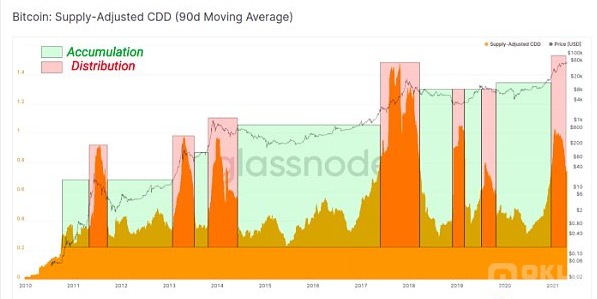

比特币越老,其积累的比特币天数就越多,当它被花费,这些比特币的币天数就会被“破坏”。被破坏的比特币币天数(CDD)跟踪每天被破坏的比特币币天数的总和。我们可以使用此指标来观察长期持币者的宏观支出模式和行为变化。

当比特币信仰者积累比特币时,老比特币很少被花费,而被破坏的比特币币天数(CDD)往往很低。在牛市后期,越来越多的老比特币被卖出获利,导致CDD激增。应用长期移动平均线(例如90DMA)可以帮助消除噪声并识别这些宏观变化,甚至可以估计市场的顶部和底部。

比特币:供应调整后的CDD 数据来源:Glassnode

短期投机者

众所周知,比特币的波动性专门把弱者甩下车。市场通常会奖励长期保持耐心的持币者,并惩罚经验不足的市场参与者和牛市晚期参与者。长期持币者认识到这一点,并倾向于等待市场狂热期的市场炒作,然后高价卖出比特币实现利润。

这导致了比特币财富的周期性转移。

随着屯币者将比特币分散给新人,年轻比特币的供应量将增加。HODL实际市值波动是通过扩展年轻比特币供应量来跟踪此财富转移的理想工具。我们可以在下面的图表中看到,在2013年和2017年牛市的后期,年轻比特币带(暖色)的高度在三个不同的情况下飙升。这些峰值通常与主要的上涨和修正相对应。

在当前牛市中,我们看到年轻比特币币供应量出现了首次重大增长。有趣的是,在此周期中,最暖的颜色(最新的比特币币)还没有达到峰值。这可能反映了两种现象:

1、随着比特币在宏观阶段得到测试和证明,比特币持有者(包括新的机构购买者)的信念增强了。

2、通过链下衍生工具进行投机的机会更大,导致年轻比特币的链上足迹更小。

比特币:HODL实际市值波动 数据来源:Glassnode

考虑到这种财富转移,我们可以观察到老比特币供应量(1y–2y,蓝色)的比例,并将其与年轻比特币供应量(1w–1m,橙色)进行比较。

1、在熊市末期(绿色区域):1y–2y比特币供应量最大,而1w-1m比特币供应量最小。这是我们前面讨论的屯币者积累。

2、在牛市(红色区域)结束时:1w-1m比特币供量应相对较高(随着更多新的投机者进入),而1y-2y比特币供应量则由于老比特币卖出而大幅下降。

比特币:最后活跃的比特币供应量 数据来源:Glassnode

利用这一观察结果,我们可以构建已实际HODL比指标(Realized HODL ratio metric,RHODL),该指标采用1y–2y和1w R.HODL波动之间的比率,并创建一个紧密跟踪宏观市场的周期性振荡。

该指标描述了财富转移事件的周期性。

-

牛市顶峰发生在老手投资者将其大部分财富转移给新手投资者时,从而增加了流动性(新持币人数量最多,RHODL很高)。

-

熊市触底,老手投资者从新手投资者中积累大量比特币,从而减少了流动性供应量(最强者手中,低RHODL)。

比特币:实际HODL比率 Glassnode

矿工

最后,我们来看看矿工。矿工是本行业最大的看多者,已经将大量资金投入矿机硬件,矿场和电力。他们必须卖出分散比特币以支付成本,这些成本通常以法定货币计价。

因此,观察矿工的收入和屯币数量通常有助于建立衡量其情绪和信念的指标。下图显示了自2016年以来矿工的持币数量,我们可以看到三个典型阶段:

1、牛市后期随着矿工卖出比特币获利,矿工持有的比特币分散,而且数量下降。

2、熊市中随着矿工削减成本,关闭矿工或退出,从而为实力更强的矿工获得更大份额的算力留下了空间,比特币分散减弱。

3、早期牛市随着矿工恢复盈利,矿工持币数量不断增加,价格趋于上涨,而围绕减半的行情则引发了更广泛的市场兴奋。

比特币:矿工钱包中的比特币数量 数据来源:Glassnode

最后,我们可以分析矿工的收入,寻找获利期或收入压力期。矿工通常有很长的发展前景。鉴于比特币价格的波动性,矿工将使用长期平均价格来评估收入现金流,以做出经济决策。

Puell Multiple (普尔倍数)是一个建立此观察的指标,Puell Multiple(普尔倍数)是当前矿工收入和其365天平均之间的比率。这将产生一个振荡周期,来度量总的矿工获利能力。

-

当当前收入显著高于年平均水平时(高Puell Multiple)时,就会出现高盈利能力。在这种情况下,矿工所积累的比特币比市场价格便宜得多,并且有动机出售获取更高的利润,从而释放更多的市场供应。

-

当当前收入大大低于年平均水平(低Puell Multiple)时,就会发生低利润率。在这种情况下,矿工在相对收入压力下运营,最终必须关闭矿机。这通常导致退出并形成熊市底部。

比特币:Puell Multiple 数据来源:Glassnode

结论

尽管本质上是周期性的,但比特币市场的供需平衡是一个高度动态的系统。尽管写在程序里的的减半周期看起来似乎很“明显”,但仍然很难查明我们处于牛市的哪个阶段。链上指标可提供工具和洞察力,以了解支出模式的宏观变化以及对屯币者,投机者和矿工的信念。

在牛市时,有一系列指标和有用的指标,但一些很重要的模式需要注意:

-

屯币者(老比特币)分散财富

-

新投机者(年轻的比特币币)增加头寸

-

矿工盈利能力达到顶峰

每一个市场周期都是独特的,但是人类对利润,损失和激励措施的反应是可以预料的。诀窍是知道在链上数据中查找什么。

-

- 数字货币

下一篇

BTC狂热抵达NBA和英超

-

- 双子星交易所

- 2021-04-27

- 34029

- 尽管机构对比特币的价值存储能力赞不绝口,但事实是,许多公司都接受比特币作为支付手段。 随着比特币价格和受欢迎程度的持续提高,近几个月来比特币的大规

24小时热点

热点专题

4278271

4278271