防范假冒钱包等5个问题要未雨绸缪

-

- ChainSecurity

- 2020-12-27

- 栏目:DeFi

- --

-

APP下载

APP下载

-

数字人民币手册7::防范假冒钱包等5个问题要未雨绸缪

原标题:数字人民币手册⑦冷思考:防范假冒钱包等5个问题要未雨绸缪

编者按:数字人民币的试点进展备受期待。从中国人民银行成立专门研究团队到现在已过去6年,数字人民币真容初露,目前已在深圳、苏州、雄安、成都等地试点测试。深圳、苏州近期推出的数字人民币红包测试,更是让数万人得以参与其中,数字人民币脚步声越来越近。数字人民币的正式发行尚无时间表,但在它真正到来之前,我们有必要读懂甚至读透它。为此,澎湃新闻特别制作数字人民币手册系列报道,以飨读者。

数字人民币鲜花与掌声不断,距离推广普及、正式发行还有多远?

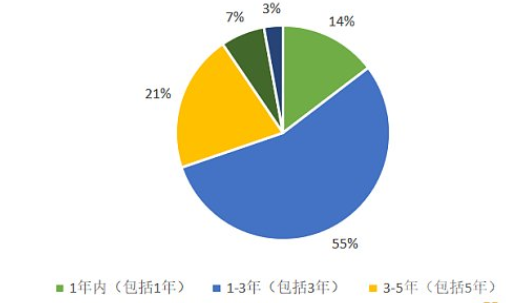

根据澎湃新闻发放的数字人民币认知状况调查问卷,回收的526份问卷数据显示,人们对数字人民币的普及具有较强的信心。有55.13%的被调查者相信数字人民币会1-3年内推出,20.72%的被调查者认为其会在3-5年内推出,选择相信数字人民币会在一年内推出的被调查者比例则有14.64%。

被调查者对数字人民币推出时间的预测

“我个人觉得一年是最低的,一年多、两年都有可能,如果一切都没问题,才可能说推广。” 上海交大上海高级金融学院实践教授胡捷对澎湃新闻记者表示,货币发行当局在货币发行上往往都持非常谨慎的态度,因此第一批试点时间不会很短。

当我们对其推出翘首以盼时,数字人民币可能存在的风险与挑战同样值得思考。怎么确保“离线支付”安全

光华管理学院金融学副教授王志诚说:“离线这件事情看似简单,我认为这才是央行数字货币推出将要面对的比较大的难题。”

苏州试点数字人民币红包中,商家离线收款的界面

他表示,在支付通道上,离线到在线之间的切换问题没有想象那么简单。数字货币离线到重新回到线上这个阶段怎么设计时间,这个问题比较难解决。由于数据和电子化的易复制、易修改特性,对离线阶段的安全性和条件设置方面都将面临众多难题。例如,离线的设定时间长短限制,设定回来的时间限制和反洗钱和安全性都有很大的关系。“从用户的角度,性能怎么样,是不是安全,用起来有没有和用微信支付或者支付宝一样的体验或者体验更好一些。如果央行数字货币的用户体验稍微差一些,实际上就会很制约后面的应用推广。”万向区块链首席经济学家邹传伟表示,“从人民银行的角度,央行数字货币推行后如何反洗钱、反恐怖融资、反逃漏税,这些都要通过测试来看,如果这些不能满足,相当于金融系统的完整性是受损的。”

邹传伟还指出,目前第三方支付已经建立起庞大的线上线下收单系统,“怎么利用这些已有工作推广央行数字货币的应用,提高目前支付体系的安全性和效率,是一个很复杂的问题。”

另外,胡捷也认为,央行数字货币将来能产生多大的实际应用范围,还有待观察。

怎么防范假冒数字人民币钱包

中国银行原副行长王永利撰文指出,需要特别注意的是,“数字人民币APP”要成为全社会数字人民币的统一入口,央行要形成和运行数字人民币全社会一本账,并由此形成覆盖所有数字人民币的用户信息、交易数据的海量数据库,数字人民币系统必须是开源的,“数字人民币APP”的下载和链接必须是无偿与便捷的,但这对系统安全及APP防伪就带来极大挑战。

实际上,根据央行数字货币研究所所长穆长春在第二届外滩金融峰会上透露,已经发现市场上出现了假冒的数字人民币钱包。

穆长春说:“和纸钞时代一样,人民银行依然面临着防伪和防假的问题,在纸钞时代防伪和防假成本高,在数字人民币时代,我们要降低防伪的成本,这就需要我们统筹建设数字人民币的钱包生态,以便于老百姓识别。同时,另外一方面也要由运营机构开发自己的特色功能,提供更丰富的支付和金融产品。”

王永利在文章中表示,从现有运行体系看,不能在登录入口处就彻底杜绝假冒APP问题,想依靠其下各运营服务机构的数字人民币钱包,特别是钱包中数字人民币的画面等要素进行防伪,几乎是不可能的。同时,数字人民币系统和高频交易的高速运维与安全保护同样极其重要,也将使央行承受非常巨大的压力和挑战。对此,如何有效应对,必须高度重视并形成有把握的实施方案。要提前研究应对可能出现的金融风险

数字人民币将引起金融领域变革,又是否会对金融领域带来风险与挑战?

李礼辉在澎湃新闻举办的2020金融发展高峰论坛上,归纳了三点:第一,法定数字货币可能削弱商业银行初始信贷比例,因为央行可以通过法定数字货币直接吸收存款,那商业银行就要相应提高利率水平,保证资深存款及信贷。第二,法定数字货币更容易触发系统性金融风险,在数字货币的状态下,一旦某一个金融机构发生问题可能造成更大影响。第三,央行拥有货币市场调控优势的权力,也会因此承担更多责任。当金融危机发生时,央行必须向市场提供更大流动性支持。

李礼辉表示,我国法定数字货币实现路径有必要进一步完善,特别是完善它的底层技术架构和应用场景的设计,确保高并发市场中的规模化可靠应用。“我们要考虑在数字货币人民币溢出情况下怎么样保证其系统运行的可靠性。同时应该有必要进一步研究,发行中国主导的全球性数字货币的可行路径和实施方案。”如何切实保护用户隐私

数据隐私保护问题是大家普遍关心的问题。

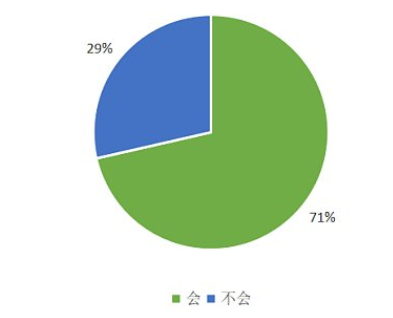

澎湃新闻针对大众对数字人民币的感知以及接受情况发放了线上问卷。526份回收问卷的调查结果显示,71.43%的被调查者在使用支付宝、微信支付的时候会有隐私方面的顾虑。

被调查者对于“使用支付宝、微信支付时是否有隐私顾虑”问题的回答

央行前行长周小川表示,数字货币交易要求可控匿名,这意味着既要有匿名性,但又不能完全匿名,需要保证监管机构特别是反洗钱机构能够掌握这些数据,在此基础上,要最大限度保护客户隐私。

周小川主张,要充分研究和吸收欧洲的《通用数据保护条例》(General Data Protection Regulation,GDPR)中的一些规则。

他认为,目前,我国面临的一个难题是,此前大数据交易盛行时,很多个人隐私数据已被泄露,而很多人甚至不知道自己的数据已被泄露或买卖。尽管可以删除一些信息或者更换密码和账户,但这类操作非常复杂耗时,且无法有效保证安全。

周小川提出建议:“在这种情况下,需要一些风控手段来保障数据隐私安全,比如对账户进行分层次的限额管理等。”

如何弥合数据鸿沟,“确保数字人民币的广泛可得”

王志诚在澎湃新闻举办的2020年金融发展高峰论坛上指出,数字人民币、数字货币本身解决的问题是介质问题。

“在中国仅从支付便捷角度来看,在没有人民银行的数字货币的前提下,不会使用支付宝等电子支付工具的老年人就被排除在了数字经济的门外。”王志诚说。

他实际上点出了近期被热议的“数字鸿沟”问题。对此,穆长春强调“要确保数字人民币的广泛可得。”

他指出,在数字人民币发行过程当中,一方面所有的商业银行也应该参与到流通服务中来,另外一方面也要保证为包括贫困地区和数字弱势群体在内的所有老百姓,提供普惠性的、使用方便的数字化央行货币,避免数字鸿沟和金融排斥。

“我们也一直在研发适合老年人和排斥使用智能终端这部分群体使用的数字人民币产品。”穆长春表示。

穆长春表示, 数字人民币的发行不是靠行政强制来实现的,而是应该以市场化的方式来进行。“老百姓需要兑换多少,我们就发行多少。只要老百姓有使用纸钞的需求,人民银行就不会停止纸钞的供应。我个人觉得,在可预见的将来,数字人民币和纸钞将长期并存。”

数字人民币手册:各类数字货币群雄逐鹿 数字人民币呼之欲出

数字人民币手册2:双层运营架构有何讲究 钱包生态如何建设

数字人民币手册3:国家间竞争的终极战场?大国求稳不求快

数字人民币手册4使用指南:深圳、苏州零距离体验 可扫可碰

数字人民币手册5:支付宝迎挑战?银行迎机遇?

数字人民币手册6:数字人民币主场在国内 也要为出海做好准备

- 数字货币

下一篇

13条基础性原理解析算法稳定币

-

- ZPLAN元宇宙

- 2020-12-27

- 30840

- 市面上有两种算法稳定币,一种是ampl;一种是esdbac等复合型稳定币

24小时热点

热点专题

4247167

4247167