为什么需要CBDCs ?

-

- Ubisoft Quartz 育碧石英

- 2020-11-05

- 栏目:DeFi

- --

-

APP下载

APP下载

-

央行数字货币可能改变金钱观念

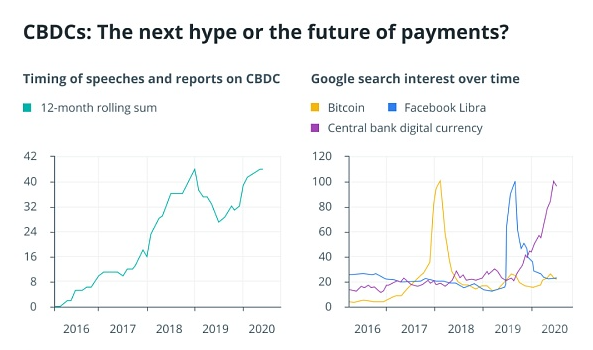

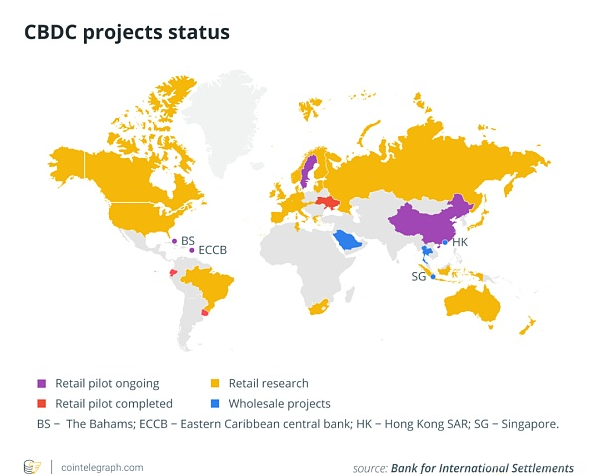

目前全球80%的央行都在围绕央行数字货币(CBDCs)开展工作,进度不一, 包括从研究到实验和推动试点项目。国际清算银行(BIS)最近一份图表显示,各国央行对央行数字货币的兴趣日益浓厚,这反映在论坛演讲和报告以及人们对谷歌的搜索兴趣上。

目前全球80%的央行都在围绕央行数字货币(CBDCs)开展工作,进度不一, 包括从研究到实验和推动试点项目。国际清算银行(BIS)最近一份图表显示,各国央行对央行数字货币的兴趣日益浓厚,这反映在论坛演讲和报告以及人们对谷歌的搜索兴趣上。

在这方面特别值得关注的一个国家是中国,它正在成为向央行数字货币趋势转变的领导者之一。中国人民银行已经在深圳试点推出了CBDC,并计划在2022年北京冬奥会期间使用。最早从2014年起,中国就在致力于开发数字货币,媒体报道称,该货币可能会在2022年投入使用。

在世界上人口最多、第二大经济体中国引入CBDC,可能会产生重要影响。

美国也在积极推动自己的数字货币计划。今年8月,美国联邦储备委员会宣布了2023年或2024年在美国实施即时支付的措施。此外,波士顿联邦储备银行正在与麻省理工学院(Massachusetts Institute of Technology)合作,设计并构建一种“面向中央银行使用的假想数字货币”。

在向央行数字货币转变的范式中,货币的含义、实物性和稳定性可能会发生变化,货币的价值可能会被有意地改变,以帮助满足央行和政府的政策目标。这涉及到隐私、数据的使用、货币政策的执行以及公民与政府之间的关系。此外,考虑隐私的跨境影响、数据的使用以及非公民与外国政府之间的关系时,这些概念变得更加复杂。

为什么需要CBDCs ?

中央银行和政府考虑采用CBDCs的原因有很多。在新兴市场经济体,对没有银行账户者的金融包容性,是经常被提及的一个考虑点。

例如,在难以获取银行账户的国家,拥有一部能够获取数字资产的智能手机将消除磨擦,并为建立更具包容性的金融体系提供一种手段。尽管这很重要,但发达经济体的动机或许值得认真关注。发达经济体经常提到金融稳定、支付效率以及通过动态和可编程货币实施货币政策。

如何设计CBDCs?

中国央行制定的计划遵循了国际清算银行(BIS)和美联储描述的一种间接或混合模式。这种模式下,对消费者来说,很多东西看起来都是一样的,但背后的钱可能会根本上不同。

中国人民银行副行长范一飞强调,这种间接(或混合)的模式促进了整个体系的采用速度。今天,银行等私人中介机构将管理所有面向客户的活动。然而,动态货币将由央行控制。对于消费者来说,体验上几乎没有什么不同,但预示的结果差异却非常大。

智能合约和可编程货币的潜在后果

从理论上讲,CBDCs可以包含智能合约或其他类似技术。智能合约是一段代码,通常在分布式账本技术平台上运行,在满足特定条件时执行某个功能。这样的智能合约可以植入到CBDC。其结果将是,中央政府有能力在某些预先确定的条件下, 调整货币的价值。

为了使其更加具体,设想一下一种具有动态价值和功能的货币,可以嵌入惩罚或奖励。货币智能合约可以针对性的运用于很多目的。它可以用来停止对非法活动的资助。当钱被转移到一个特定的账户或类型的账户时,钱的价值可能降为零——相当于被执法部门没收。如果这些货币被用于购买非法物品,情况也可能一样。

货币智能合约也可以用作有针对性的刺激,为消费者创造条件或激励。按照政府的经济政策目标,如果货币被用于购买特定类型的商品或用于经济的特定部门,它的价值可以被设定为增加模式。

例如,我们假设一个政策目标是增加对绿色技术的投资。购买太阳能系统的消费者会发现他们的数字货币更值钱。实际上,卖家会收到全价,而消费者会从交易中得到现金激励,就像今天一些信用卡所发生的情况一样。

这种“货币智能合约”的概念并不是全新的。事实上,大约80年前,一些美国纸币就内置了一份原始的智能合约。第二次世界大战期间,太平洋地区发行了印有“夏威夷”字样的特别美钞。这种印刷是钞票的智能合同部分。一旦落入敌人手中,它们就会变得不合法,毫无价值。与智能合约一样,当满足某些条件时,纸币的价值会发生变化。

智能存款?

智能存款被定义为可以与中央银行沟通的货币存款——在通常情况下,是通过中介机构。这种安排将允许央行立即冻结从事非法活动的账户。它还将使央行能够向个人发放刺激资金,而无需求助于发放支票的成本和安全问题。

对许多经济学家来说,重要的是,智能存款将使央行能够突破零利率下限,实行负利率。实际上,央行将能够惩罚那些持有现金而不是在衰退时将其用于刺激经济的储户。

举一个例子来说明如何做到这一点: 某个储户收到中央银行的消息,在两周内,存款的价值将下降2%,并将在一个月内保持在这个水平。储户可以在期限前以现价花掉这笔钱,也可以在30天内接受损失。这可以鼓励消费者在需要刺激总需求时消费。因此,智能存款可能成为一种额外的货币政策工具。

实施负利率的能力,可能对货币政策传导和政策有效性产生巨大好处; 但是,它也可以理解为财富被国家没收。与现有货币和宏观审慎政策一样,使用这些工具将需要明确的授权和健全的治理。

政府操纵存款的想法在美国经济史上只出现过一次,而且是间接出现的。那是1934年的《黄金储备法案》,该法案使美元对黄金贬值。在大萧条期间,当美国仍然实行金本位制时,所有美元,包括那些以存款形式持有的美元,都贬值了,以期刺激消费。

达到可编程货币之前的中间态

在各国转向动态的、可编程的央行数字货币之前,可能会采取一些中间步骤。例如,可能会有一种形式的美元,它将开始具备二维码、芯片或其他技术等新特性,使美元能够进行通信,并在互联网或数据库中进行编目。

美国证券市场其实存在着这样一种先驱。20世纪70年代,美国财政部开始从实物国库券、票据和债券转向采用簿记系统和使用统一证券识别程序委员会(Committee on Uniform Securities Identification Procedures,简称CUSIP)数字。在过渡期间,发行了实物证券和数字证券,实物证券将使用CUSIP数字。这类似传统纸币和当前技术的混合体。我们每天使用的美元钞票仍然存在,但随着向CBDC的过渡,它们将变得越来越稀少。

可编程货币的深层含义

CBDCs对我们基本金钱概念的影响将不可避免地引发辩论, 其中涉及隐私, 政府权力及政策目标。

随着一个国家有能力通过可编程货币创造激励机制,并跟踪数字交易,深刻的道德和伦理影响将会浮现。不可避免的是,为了平衡隐私和可编程货币的潜在力量,立法、法规和规章可能会进行辩论和创建。现在或许是进行辩论的时候了。

作者 | Kristin Boggiano

编译 | 陈一鸣

- 数字货币

下一篇

各国央行数字货币发展月度综述

-

- IOST

- 2020-11-04

- 33690

- 数字人民币当前推进速度超出预期,正由小规模封闭试点向大规模、大范围、多场景的试点阶段过渡

24小时热点

热点专题

4247167

4247167