亚洲第一个持牌虚拟资产交易平台将在中国香港诞生

-

香港加密货币监管跟踪研究

近日,香港证监会(Securities and Futures Commission,SFC)原则性批准了 BC 科技集团旗下的 OSL 平台就虚拟资产交易平台牌照的申请,这意味着亚洲第一个持牌虚拟资产交易平台将在中国香港诞生。香港对加密货币的监管给生态中的参与者带来很大影响。本文主要研究香港对加密货币的监管,共分为五章。前三章分别从监管机构、监管政策和相关牌照这三个维度介绍香港现行的监管体系,第四章对加密货币的参与者进行分析,第五章进行总结。

监管机构

香港证监会负责监管香港证券和期货市场的运作,同时也是加密货币的主要监管机构。SFC 的监管目标包括:维持和促进证券期货业的公平性、效率、竞争力、透明度及秩序;提高公众对证券期货业的运作及功能的了解;向投资于或持有金融产品的公众提供保障;尽量减少在证券期货业内的犯罪行为及失当行为;减低在证券期货业内的系统风险;采取与证券期货业有关的适当步骤,以协助财政司司长维持香港在金融方面的稳定性。

香港金融管理局(Hong Kong Monetary Authority,HKMA)负责香港的金融政策及银行、货币管理,担当类似中央银行的角色。HKMA 的主要职能包括:在联系汇率制度的架构内维持货币稳定;促进金融体系,包括银行体系的稳定与健全;协助巩固香港的国际金融中心地位,包括维持与发展香港的金融基建以及管理外汇基金。

除 SFC 和 HKMA 之外,香港保险业监管局(Hong Kong Insurance Authority,HKIA)等其他机构也会对加密货币进行协同监管。目前,这些监管机构通过「沙盒监管」的方式,在可控的环境中加密货币和区块链技术进行测试和监管。

相关监管政策

在香港,加密货币主要被划分为证券型加密货币、功能型加密货币和虚拟商品(例如比特币)。针对不同类型的加密货币,香港监管机构采取了不同的监管政策。SFC 对证券型加密货币的解释是:代表股权(有权收取股息和有权在公司清盘时参与剩余资产的分配);代表债权证(发行人可于指定日期或赎回时向代币持有人偿还投资本金和向他们支付利息);可用于获取「集体投资计划」收益。

香港并没有专门针对加密货币及其相关业务进行立法,但是之前相关法律所做出的规定,例如反洗钱、反欺诈和反恐融资等,都是必须遵守的。此外,随着加密货币影响力的不断提升,监管机构陆续推出了一系列监管政策,以更好地保护投资者的利益。与加密货币相关的监管政策主要包括以下几个。

《证券及期货条例》

《证券及期货条例》是香港证券和期货市场的主要法律。《证券及期货条例》整合了 10 余个相关法规条例,监管范围非常广泛。《证券及期货条例》可以对证券型加密货币进行监管,但如果涉及的加密货币不属于证券或期货合约的法律定义范围,那么投资者不会享有《证券及期货条例》提供的保障。

《有关首次代币发行声明》

2017 年 9 月,SFC 发布《有关首次代币发行声明》。SFC 表示,首次代币发行中涉及的加密货币可能属于《证券及期货条例》所界定的证券,从事首次代币发行的团队或基金要向 SFC 注册并受到监管。

《致持牌法团及注册机构的通函:有关比特币期货合约及与加密货币相关的投资产品》

2017 年 12 月,SFC 发布《致持牌法团及注册机构的通函:有关比特币期货合约及与加密货币相关的投资产品》。SFC 表示,向投资者提供比特币期货合约交易服务及相关服务(包括传达或传递交易指令)的中介人需要向 SFC 申领牌照并受到监管。同时,SFC 还提醒投资者注意防范投资风险。

《有关针对虚拟资产投资组合的管理公司、基金分销商及交易平台营运者的监管框架的声明》

2018 年 11 月,SFC 发布《有关针对虚拟资产投资组合的管理公司、基金分销商及交易平台营运者的监管框架的声明》(以下简称《声明》)。在这个文件中,SFC 提到了「针对虚拟资产投资组合管理公司及基金分销商的监管方针」和「探索对平台营运者作出监管」。对于虚拟资产投资组合管理公司和基金分销商,如果其虚拟资产超过总资产规模的 10%,那么必须在 SFC 注册,且只可以面向专业投资者销售。对于虚拟资产交易平台,SFC 提供了一个监管的概念性框架,并表示将与符合标准的虚拟资产交易平台进行合作,将其纳入监管沙盒,考虑在合适的时候向符合标准的交易平台发出牌照。

《有关证券型代币发行的声明》

2019 年 3 月,SFC 发布《有关证券型代币发行的声明》。SFC 表示,证券型代币可能属于《证券及期货条例》所界定的证券,因而应该受到监管。除非获得适用的豁免,否则从事证券型代币发行的团队或基金要向 SFC 注册或申领牌照,并受到监管。

《适用于管理投资于虚拟资产的投资组合的持牌法团的标准条款及条件》

2019 年 10 月,SFC 发布《适用于管理投资于虚拟资产的投资组合的持牌法团的标准条款及条件》,其监管对象是管理投资虚拟资产并符合最低额豁免规定的基金的持牌机构。这个文件中的监管细则是《声明》的具体延展与实施,进一步提出了基金投资虚拟资产的操作指引和监管规范。

《有关虚拟资产期货合约的警告》和《立场书:监管虚拟资产交易平台》

2019 年 11 月,SFC 发布《有关虚拟资产期货合约的警告》和《立场书:监管虚拟资产交易平台》。SFC 获赋权向进行《证券及期货条例》所界定的从事属于受监管活动的主体审批和颁发牌照。在该监管框架下,提供证券型加密货币的交易平台运营者属于 SFC 的监管范围,并且需要持有相关监管牌照。牌照发放的主要条件包括平台运营者仅可向专业投资者提供服务,必须严格筛选可在其平台上进行交易的虚拟资产等。

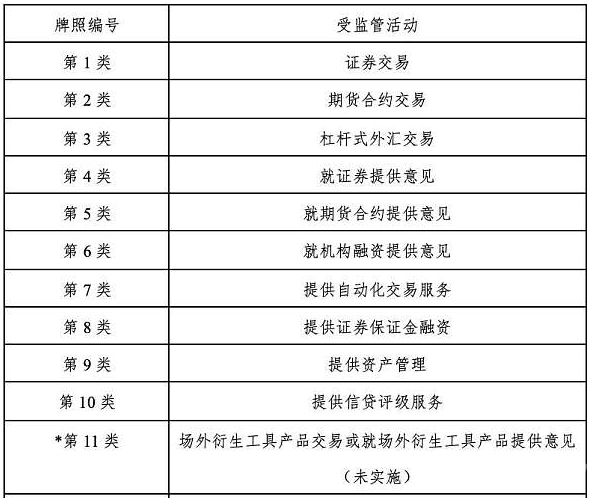

相关牌照

SFC 总共规定了 12 种受监管活动,即要从事以下 12 种相关的活动均需取得相应的牌照,并接受监管,才能在香港合法开展对应的金融活动。其中,与场外衍生工具有关的第 11 类和第 12 类牌照还尚未实施。

表 1:监管牌照

根据现行的监管框架,与加密货币相关的交易平台、基金和资金管理平台相关的牌照主要包括第 1 类、第 4 类、第 7 类和第 9 类监管牌照。例如,投资虚拟资产的基金和销售平台需要持有第 1 类牌照;资产管理平台需要持有第 9 类牌照。

OSL 平台是亚洲领先的数字资产及金融科技公司,主要提供经纪服务和数字资产托管服务等。此次 OSL 平台原则性获批的是第 1 类和第 7 类监管牌照。

火币科技控股有限公司的附属公司火币资产管理(香港)有限公司为专业投资者提供证券咨询和资产管理服务,目前已经获得第 4 类和第 9 类监管牌照。

对于 HashKey 生态,HashKey Capital 已经获得第 9 类牌照;HashKey Pro 正在申请第 1 类和第 7 类监管牌照;HashKey Trading 正在申请第 1 类和第 4 类监管牌照。

对参与者的分析

交易平台

OSL 平台的监管牌照申请获得批准后,受影响最大的是交易平台。对于想要在行业内长期发展的交易平台,它们愿意通过监管来做到合规,并以合规的形象吸引更多的客户。有了 OSL 平台的先例,其他交易平台会积极申请监管牌照。

当然,合规也意味着交易平台的业务灵活性受到限制。目前来看,获得监管牌照之后,交易平台提供的主要交易品类是证券型加密货币,并且需要满足反洗钱、反恐融资和 KYC 等一系列要求。

投资者

目前,只要加密货币是合法所得,投资者持有或交易加密货币不会受到任何监管政策的限制。注意,如果投资者持有的加密货币被归类为证券或期货合约,那么投资者的行为会受到《证券及期货条例》的监管。

OSL 平台的监管牌照申请获得原则性批准,可以提高投资者对加密货币市场的安全性和合规性的信心,吸引更多的投资者特别是机构级投资者进入这个市场。需要指出的是,香港监管机构对于加密货币的态度是比较谨慎的,多次提醒投资者注意防范风险,也采取了很多措施保护投资者的利益。

矿工

对于比特币等通过「工作量证明」进行挖矿的加密货币,矿工通过算力进行挖矿。目前,香港没有关于加密货币挖矿的具体规定,也没有监管机构发布任何限制或禁止挖矿的指导意见。但香港的电费很高,在香港进行挖矿不具备经济性,理智的矿工不会选择在香港进行挖矿。同时,参与挖矿会用到大量矿机,这种业务与大规模数据中心业务非常相似,适用于大数据中心的相关政策可能适用于加密货币的挖矿。

近期,几家知名的加密货币矿机制造商选择在港股上市,但由于无法满足上市适应性的问题,这几家加密货币矿机制造商在港股上市的计划失败。

项目方

对于项目方来讲,最可能受到监管的活动是通过代币发行进行募资,根据加密货币的类型,可以细分为 ICO 和 STO。SFC 已经分别针对 ICO 和 STO 发表过声明。

对于 ICO,监管机构对不具备证券属性的加密货币的态度是比较消极的。SFC 提醒公众参与 ICO 存在很大的不确定性,教育公众了解加密货币所涉及的风险,使投资者能够在作出投资决定前全面评估风险。2018 年 3 月,SFC 叫停了 Black Cell 公司的 ICO 活动,并且要求 Black Cell 公司退还投资者的资金。

对于 STO,证券型加密货币的发行和交易都会受到《证券及期货条例》的监管。因此,从事证券型代币发行的项目方团队要向 SFC 注册或申领牌照,并受到监管。

总结

香港在自身地理位置、社会制度和金融资源等方面具有独特优势,吸引了很多加密货币项目方和企业,例如,火币和 OKEx 先后买下港股上市公司壳资源。香港的监管政策是影响这些项目方和企业的重要因素。

OSL 平台的监管牌照申请获得原则性批准后,会更多的行业参与者拥抱监管,积极申请监管牌照,在合法合规的情况下推动整个行业的发展。当然,参与者需要满足各项监管规定,这对他们提出了更高的要求。

香港监管机构对于证券型加密货币有比较明确的监管要求和实施细则;对于非证券型加密货币的监管政策则比较少。对于这两种类型的加密货币,都需要通过监管来保护投资者的利益。目前,加密货币还处于早期发展阶段,过度监管可能会扼杀创新,监管机构应该监管和发展之间做好平衡。

撰文:郝凯,就职于 HashKey Capital Research

审核:邹传伟,万向区块链、PlatON 首席经济学家

- 监管机制

下一篇

公安部交管局部署推进安全文明示范路创建

-

- 币信

- 2020-09-13

- 24260

- 9月11日至12日,公安部交通管理局在山西省晋中市召开国省道交通安全文明示范路创建活动现场推进会,部署进一步推进示范路创建活动,推动国省道交通安全现代治理能力和水平全面提升。

24小时热点

热点专题

4247167

4247167