今年Q2数字资产衍生品交易所报告

-

- Axie Infinity

- 2020-07-17

- 栏目:DeFi

- --

-

APP下载

APP下载

-

研报:2020年Q2数字资产衍生品交易所报告

要点总结

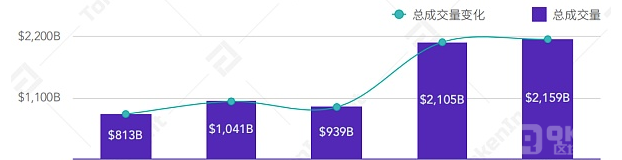

1. 维持于$2万亿 2020年第二季度,TokenInsight根据42家交易所计算,数字资产衍生品市场成交量报$2.159万亿,较上季度环比增长2.57%,较19年第二季度同比增长165.56%。

2. 弹性 本季度现货全市场成交量较上季度环比下降约18%,衍生品市场成交量不减反增,数字资产衍生品行业较现货具有更高弹性和发展空间。

3. 酝酿 TI Index 横盘期间,全市场持仓量水平仍能维持于高位。打破僵局后,市场走势必将较为凶猛。

4. 客单价 2020年第二季度,全市场持仓量增幅达111%,数字资产衍生品投资者单笔交易金额或有所上升。

5. 4.4倍 大型综合交易所极为重视衍生品交易,平均衍生品/现货成交量比达4.4倍。Huobi Futures成交量领先市场。

6. 期权 目前,数字资产衍生品交易所积极布局期权,但其距离一般交易者仍有较远距离。

7. 合规 本季度合规交易所成交量占比1%,报$21.62B。合规体系需进一步完善。

8. 细分市场 各大型衍生品交易所瞄准细分市场,其中Bybit专注永续合约赛道。季度总成交量达$105B,日均成交量$1.17B。

9. 突破口 重点新兴交易所普遍成交量较低,破局困难,其往往选择专注发力于市场的某一个角度。ZBG发力投资者教育,HBTC改革平台币经济模型,Bingbon开拓东南亚市场等战略均取得一定成效。

前言

整体而言数字资产交易市场第二季度表现不如第一季度,主要原因在于六月一整个月市场波动极小,长时间处于横盘状态。比特币减半带来的市场情绪被消耗殆尽,赚钱效应较低的情况下,整个市场交易都较为冷清。

根据我们的研究,判断接下来一段时间衍生品市场,尤其是合约交易竞争会更加激烈。核心原因在于现阶段不同交易所产品形态不齐全,当同类产品(正向永续,反向永续,交割,期权)齐全之后,竞争格局将再次被打破。

经过我们的调研判断,长期来看,正向合约的发展将会占据主流市场。因而现阶段在正向合约中占据领先地位的交易所将具有较大优势。反向合约市场将持续存在,现阶段大额持仓在反向合约中占比仍然较高,特别是在BitMEX交易所。

交割合约在今年一季度交易量迅速上升,其中以Huobi最为瞩目。最近Binance也推出了交割合约,我们判断接下来一段时间,更多交易所也会推出交割合约。未来Huobi和OKEx的交割合约市场份额很可能将会出现下跌;而Binance的交割合约也将抢得部分市场,Bybit若推出交割合约也将获得一定市场份额。

在用户层面,我们总结整体合约市场散户杠杆率应该在20-50倍之间。高杠杆的使用会缩短普通用户的生命周期,现阶段合约用户的生命周期在两个月左右。需要引起关注的一点是,不少平台采用“客损”模式,用户投入到行业内的资金损失后,被交易所赚取,很大一部分其实转移出了行业。因而在衍生品领域高风险高杠杆以及其他不规范的行为其实正在消耗行业以及用户的生命力。交易所不得不都要面对获客成本高,留存成本大的问题。

专业化是衍生品交易的未来,合约基金交易将占据更多交易量;但现阶段GP和LP的信任问题由于数字资产托管基础设施不完善将会限制这方面的发展;并且LP面临的“Counterparter Risk”也是一个重要因素。

不同交易所之间的价格战出现了苗头,但是尚未正式开始;交易手续费目前还处于高昂的阶段,但遗憾的是,大部分普通用户对此并无多少感知;此外,不同交易所的API与文档规范和质量差距较大,本身的基础设施不完善是阻碍更多专业投资者或基金入场的关键因素。有些交易所相关的API以及文档甚至可以用“垃圾”来形容。

1. 行业动态

2020年4月:

① Coinbase向Uniswap和PoolTogether投入110万美元;

② 原BHEX交易所战略升级为HBTC霍比特,上线平台币HBC及自有公链;

③ Binance宣布以$4亿收购CoinMarketCap;

④ Gemini上线Dai;

⑤ Poloniex月内两度宕机。

2020年5月:

① Huobi DM升级为Huobi Futures,并继续保持衍生品市场成交量第一名;

② ZBG获邀举办“数字资产交易大赛-KOL精英赛”;

Bitfinex向美国法院申请传票,寻求追回已被查封的8.5亿美元客户资金;

③ Bybit发布「攻守道」交易理念,包含「相互保」和「策略提醒」功能;

④ 继BitMEX后,Deribit停止向日本用户提供服务;

⑤ Binance提高USDT日借贷利率至0.04%;

⑥ Coinbase在市场短时下跌中宕机;

⑦ Huobi Global宣布HT销毁周期保持“按月”销毁;

⑧ CoinMarketCap更新包括网络流量指标的交易所排名系统,其排名引起争议;

⑨ bitFlyer报19年净亏损700万美元。

2020年6月:

① 数字资产知名从业者Olivia出任Bingbon交易所品牌总监;

② Coincheck遭遇数据泄露危机,客户资产暂未受到影响;

③ Coinsquare或使用自动交易软件伪造成交量;

交易所持有ETH余额总量创新低;

④ BitMEX前COO Angelina Kwan加入Deribit的投资者董事会;

⑤ 亿邦国际计划在2020年启动BTC交易所。

2. 数字资产交易所行业生态图景

Q2 前五(以成交量计)衍生品交易所成交量对比,来源:TokenInsight

Q2 前五(以成交量计)衍生品交易所永续合约和交割合约成交量对比,来源:TokenInsight

20H1 前五(以成交量计)衍生品交易所市场份额变动情况,来源:TokenInsight

3. 交易动态

3.1 市场成交量

“ 本季度市场总成交量维持于$2万亿一线,数字资产衍生品较现货更富有弹性

本季度TokenInsight共获取数字资产衍生品行业42家交易所相关数据,并根据这些交易所之特征,将其划分为六类进行研究,分类标准详见下文。

2020年第二季度,数字资产衍生品市场成交量报$2.159万亿,较上季度环比增长2.57%,较19年第二季度同比增长165.56%。

19Q2 - 20Q2 各季度全市场衍生品成交量,来源:TokenInsight

19Q2-20Q2各季度全市场现货成交量,来源:TokenInsight

同期数字资产现货全市场成交量如左图所示,本季度现货全市场成交量较上季度环比下降约18%,较19年第二季度同比增长约25%。衍生品市场成交量不减反增,且年度同比增幅为现货的的6.6倍。数字资产衍生品行业较现货具有更高弹性和发展空间。

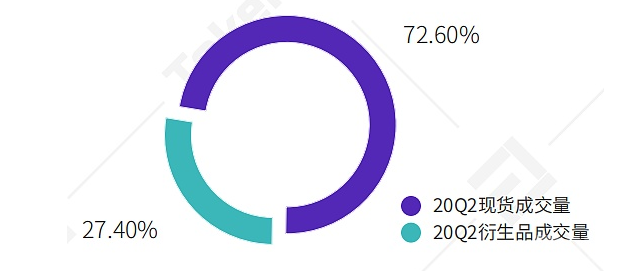

本季度数字资产衍生品成交总量约为现货成交总量的27.4%,未达TokenInsight《2019年数字资产衍生品行业年报》估算值,预计其在2020年后半年仍有超$2万亿增长空间。

20年Q2 衍生品与现货成交量对比,来源:TokenInsight

“ 日均成交量波动减少,市场疲软引起投资者交易意愿降低

本季度数字资产衍生品市场日均成交量为$22.64B,最高单日交易出现于4月30日,报$60.29B。

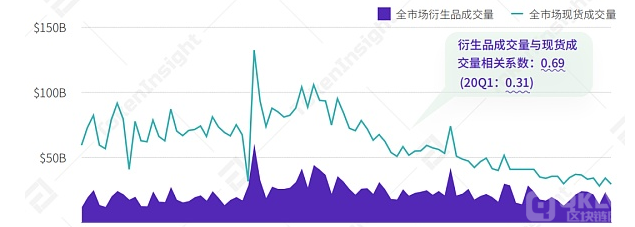

Q2 全市场衍生品和现货逐日成交量,来源:TokenInsight

本季度衍生品全市场逐日成交量标准差为7.92,较2020年第一季度(9.86)降低1.91。日均成交量标准差的减少意味着,本季度数字资产衍生品市场波动性不及上一季度,进而引起投资者交易意愿降低,导致市场疲软。

同时,本季度衍生品成交量与现货成交量相关系数为0.69,回归至19年第四季度水平;其背后原因或为部分衍生品交易者流出衍生品市场,亦或减少了了交易频次。

“本季度交易用户数量翻倍。分月来看,4月和5月交易者数量呈上升趋势,6月有一定幅度的下降,看好合约的未来。”

——Phemex Jack

3.2 市场持仓量

“ 本季度持仓量呈上升趋势,衍生品“客单价”或有所升高

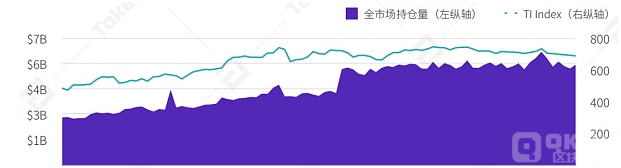

2020年第二季度,全市场持仓量(Open Interest)由季度初的$2.62B上升至季度末$5.53B,增幅达111%。结合上文对于投资者交易意愿下降的判断,可得数字资产衍生品投资者单笔交易金额或有所上升。此外,持仓量的升高或意味着投资者普遍具有了更长的持仓周期;换言之,本市场投资者或正变得更富有耐心。

20年Q2 全市场逐日持仓量和TI Index对比,来源:TokenInsight

19年Q2-20Q2各季度全市场现货成交量,来源:TokenInsight

“ 风暴在横盘中酝酿,投资者需注意风险控制

值得特别注意的是,在2020年6月TI Index(全市场行情指标)横盘期间,全市场持仓量水平仍能维持于高位。本季度逐月成交量统计(左图)显示,四五两月由于比特币减半等因素影响着市场情绪,比特币价格波动较大进而产生了更大的交易量;而在诸多市场情绪因素被消耗殆尽后,六月全市场衍生品成交量有所降低。

成交量的降低意味着价格波动减少,短线资金无利可图;而高位持仓量意味着多空双方分歧度居高不下。综上所述,若多空一方在后市率先打破僵局,后续走势将较为凶猛,投资者应在2020年第三季度注意资金管理,做好必要的风险控制。

3.3 主力合约

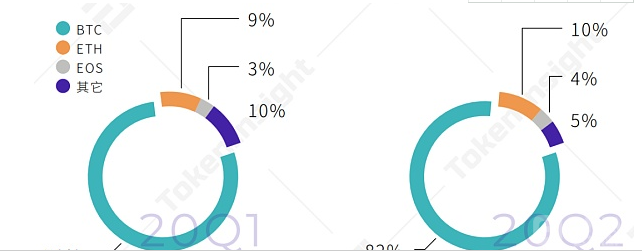

本季度BTC合约成交量占衍生品全市场成交量82%,较上季度增加4%;三大主力合约(即BTC、ETH和EOS)成交量占比较上季度增加5%,达95%。与现货相比,数字资产衍生品市场具有更高的单一性。

20年Q2 主力合约市场占比与上季度对比,来源:TokenInsight

“新资金入场和传统资金进场后,数字资产市场有可能扩大,下半年低迷或许还会持续。”

——Bitget Linda

“2020年第二季度,受限于行情影响,数字资产行业流量明显下降。合约交易具有的高风险特性,极易造成用户流失。”

——BitForex Garrett

4. 交易所分析

4.1 交易所整体对比

“ 衍生品交易所行业竞争激烈度继续增加,且远高于现货交易所行业

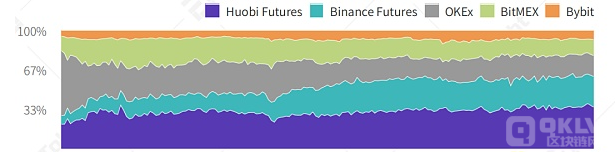

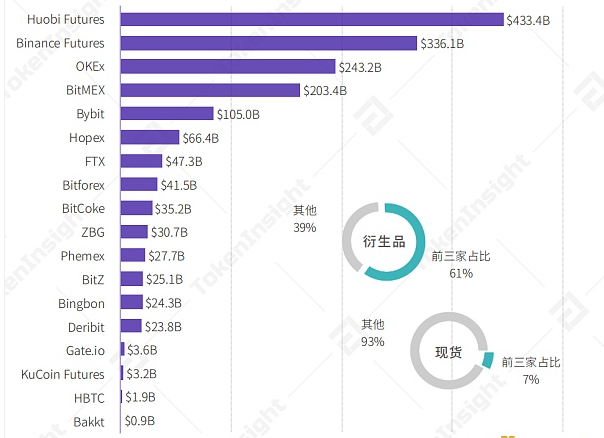

本季度各衍生品交易所成交总量如下图所示。其中前三家交易所成交量占比为61%,前六家交易所成交量占比为83%,较2020年第一季度分别上升5%和2%。

20年Q2 各衍生品交易所成交量和市场集中度,来源:TokenInsight

同期,现货交易所行业前三家成交量占比约为7.3%,不足衍生品交易所行业的八分之一;同时,无任何单一现货交易所成交量占比超全市场3%,而Huobi Futures本季度成交量占衍生品全市场份额超25%。数字资产衍生品交易所行业本季度竞争激烈度继续增加,且前排交易所竞争更为严重。

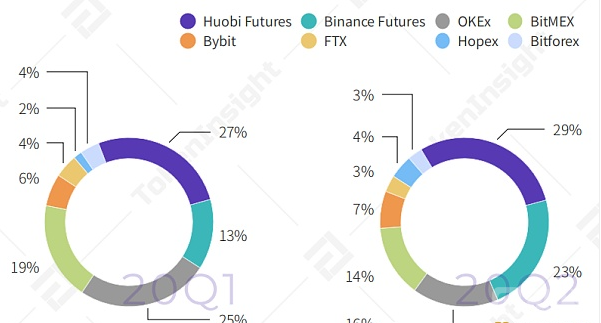

具体而言,本季度前八位(以成交量计)衍生品交易所市场占比变化如下。其中Huobi Futures占比维持在略低于30%水平,Binance Futures占比上升10%,占领部分原属BitMEX与OKEx之市场。除此四家外,无交易所成交量占比超10%,或季度成交总量超$200B。

20年Q2 前八位(以成交量计)衍生品交易所市场占比与上季度对比,来源:TokenInsight

4.2 交易所分类标准

“ 数字资产衍生品行业赛道细化,不可一概而论

当前,各数字资产衍生品交易所已在产品、用户、地域等方面出现了明显差异。例如,以Huobi Global / Huobi Futures等为代表的大型交易所在现货、衍生品和OTC等多角度全面发展;以Bybit等为代表的专业型衍生品交易所则全力发展合约交易;以Bakkt等为代表的交易所着重合规体系搭建。而一些当前成交量较低的新兴交易所(如HBTC、ZBG、Bingbon等),也均具有独到之处;甚至去中心化交易所dYdX也已上线了BTC永续合约。

不同交易所发展规划侧重角度差异颇大,因此,对于数字资产衍生品交易所的分析,使用同类交易所比较(而非一次性比较所有交易所)更为具有实际意义。TokenInsight将本次报告涉及的42家数字资产衍生品交易所按以下标准分类。

20Q2 本次报告衍生品交易所分类标准,来源:TokenInsight

上表中的其它交易所,因差异颇大无法聚类,且受限于本文规模与成本考量,不再于下文进行详细分析。

“数字资产衍生品交易所后续只有两条路可以走:

第一,是像Bybit和FTX一样的专业交易路线;

第二,是像Huobi、Binance一样的大而全路线。

一些小交易所在2020年后半年会过的很难。”

——Hopex 张小冷

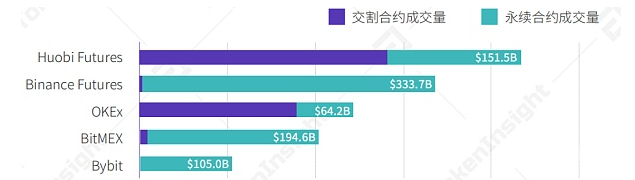

4.3 大型衍生品交易所

“ 为衍生品交易者服务,大型衍生品交易所均瞄准细分市场

以季度成交总量超$45B,且主要提供衍生品交易为标准,大型衍生品交易所包括Bybit、FTX和BitMEX。不同于大型综合交易所在各条业务线全面开花,此三家均为专注于衍生品业务之交易所,仅FTX有少量($2.15B,占全市场份额0.04%)现货交易。大型衍生品交易所的发展历程或为市场参与者指出了新的战略:瞄准细分市场。

20Q2 大型衍生品交易所逐日成交量,来源:TokenInsight

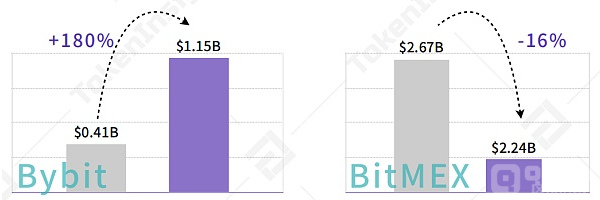

本季度该类别中,Bybit以日均成交量$1.15B,较2019年全年上升180%,处于成交量增长领先地位;BitMEX则报日均成交量$2.24B,较去年全年下降16%。此处因FTX成立于2019年年中,不具备比较条件。

20年Q2和2019 大型衍生品交易所日均成交量变化,来源:TokenInsight

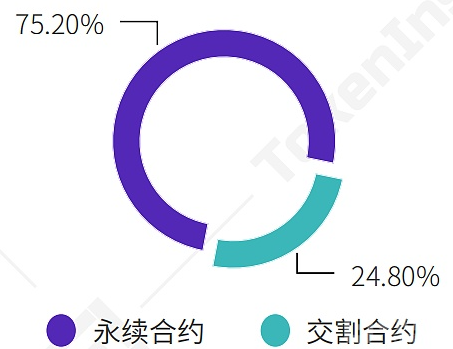

20年Q2 永续合约与交割合约成交量对比,来源:TokenInsight

如上图所示,2020年第二季度全市场永续合约成交量占比上升至75.2%。该数字于2020年第一季度为39.1%,这一转变表明数字资产衍生品交易者重心正由交割合约转向永续合约。同时,该现象利好以永续合约为主要业务的大型衍生品交易所。

“用户量方面,Bybit在本季度4月和5月都创出了新高,每月用户数增长20%以上;5月增长水平有所放缓。此外,本季度来自日本的成交量有所增加。”

——Bybit Ben

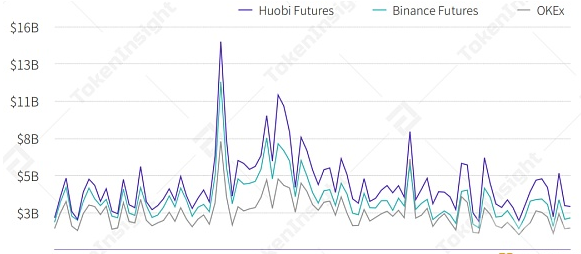

4.4 大型综合交易所

“ 大型综合交易所极度重视衍生品交易,平均合约成交量为现货成交量4.4倍,远高于全市场水平

本季度,大型综合交易所均着力发展衍生品交易,其逐日成交量对比如下图所示。

20年Q2 大型综合交易所衍生品逐日成交量,来源:TokenInsight

20Q1与19Q1 Huobi Futures 成交量对比,来源:TokenInsight

四家季度总成交量超$200B的大型综合交易所中,Huobi Futures在本季度始终位列日成交量第一,日成交均额约$4.8B,领先Binance Futures($3.73B)近30%。OKEx和BitMEX日成交均额分别为$2.7B与$2.26B。

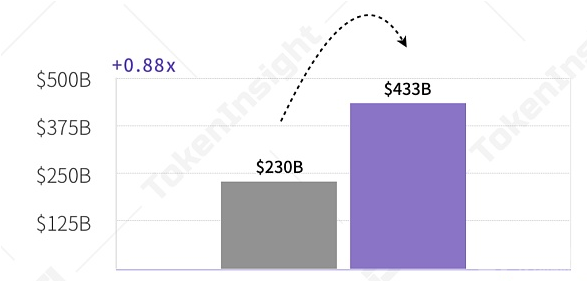

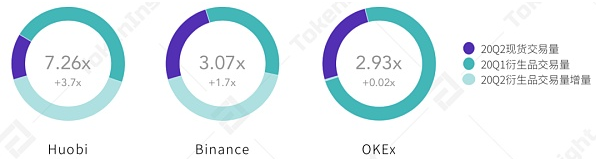

就增长而言,Huobi Futures 本季度成交总量较去年同比上涨0.88x。其衍生品/现货成交量倍数较20Q1环比增加3.7x,现达7.26x,为大型综合交易所中最高值。

20Q1 - 20Q2 大型综合交易所衍生品/现货成交量比例,来源:TokenInsight

本季度,Binance Futures之衍生品/现货成交量比例也有大幅增加,而OKEx则几乎维持于2020年第一季度水平;该数据于大型综合交易所平均值达4.4倍,超全市场水平(0.274)160倍。换言之,大型综合交易所极度重视衍生品交易。

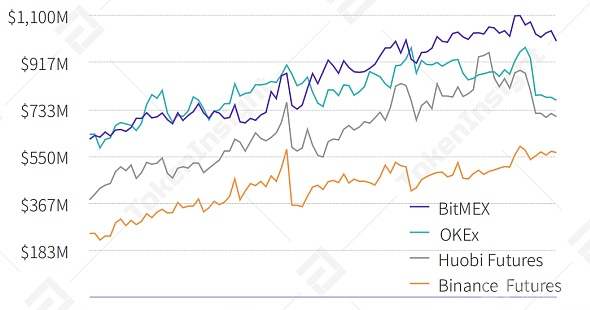

20Q2 大型综合交易所(及BitMEX)衍生品逐日持仓量,来源:TokenInsight

“ 持仓量显示,大体量资金者或多在BitMEX进行交易

2020年4月至5月期间,BitMEX(均值$769.9M)与OKEx(均值$773.4M)日均持仓量此消彼长,未曾有一方出现明显领先。进入6月,BitMEX持仓量继续上涨,月内均值达$1019.2M;而OKEx增加较少,同期日均持仓量为$883.8M。6月全月,BitMEX持仓量均值领先大型综合交易所平均水平($731.6M)达39%;该组数据说明大体量资金者(大户)或多在BitMEX进行交易。

“在数字资产交易所行业,HBO多强竞争的局面会延续,且呈现出强者越强、赢家通吃的局面,中小交易所的市场将会持续被压缩,面临严峻的生存挑战。”

——Huobi Futures Tom

4.5 重点新兴交易所

“ 另辟蹊径,重点新兴交易所从不同角度冲击市场

相比于大型综合交易所过千亿的成交量,重点新兴交易所普遍成交量较低。这些交易所由于进入市场较晚,在成交量方面短期内很难与大型综合交易所匹敌。出于战略考量,其往往选择专注发力于市场的某一个角度。

20年Q2 重点新兴交易所衍生品成交量,来源:TokenInsight

ZBG作为ZB(中币)姊妹交易所,填补了ZB在合约市场的空白。ZBG以用户教育为市场突破点,在过去一个季度中成功获取超250万次访问,页面停留时间达到15分钟以上。该战略效果显著,其季度成交量较20年第一季度($2.76B)环比增加11.1倍。

Bingbon交易所则采取迂回战术,以东南亚市场为着手点,对其提供USDC合规稳定币交易,现已累计获得超10万交易者入驻。

各大型衍生品交易所通常仅将现货部分手续费收入用于平台币回购销毁,HBTC则对现有平台经济模型进行改良,突破性的将交易所合约部分收入分配给其平台币(HBC)持有者。数据显示,HBTC现已累计回购超45万HBC。

Phemex则率先推出会员制现货交易,其会员账户可免除交易手续费,有助于吸引大额交易者,并将这些交易者沉淀于Phemex。

数字资产衍生品市场竞争极为激烈,新兴交易所的发展困难重重。但正所谓八仙过海,各显神通,市场的机会总会在某个角落等待有心人发觉。

“风险控制很重要,我们不鼓励小白用户盲目进行合约交易,这些用户可以在ZBG的模拟盘先试试手”

——ZBG 湘香

4.6 合规交易所

“ 合规交易所成交量占比低,数字资产衍生品合规体系仍处于早期阶段

Bakkt、CME和Kraken Futures(Crypto Facilities)为本次报告所获取数据之合规交易所,本季度三者共报成交量$21.62B。

20年Q2 合规交易所成交量概览,来源:TokenInsight

数字资产作为一种区块链产品,其遵循分布式思想;然而,分布式并不意味着混乱无序或无任何监管。相反,监管体系的设置能够更好的保障市场各方参与者的利益与资金安全。TokenInsight期望,数字资产衍生品交易所行业能够在不久的将来,通过某种方式在监管层面进行“软着陆”,从而使行业环境得到整体提升。

“今年第二季度现货比较低迷,合约的情况相对好一些。现货新的好项目比较少,去年的很多项目被证伪,导致投资者失望,但资金还在场内,涌入合约。”

——BiKi 李显冬

4.7 去中心化交易所

去中心化交易所dYdX上线之PBTC-USDC交易对于本季度报成交量约$22M,约占全市场总成交量0.1%。据悉,该合约为支持10x杠杆的BTC正向合约,使用预言机喂价等多种DeFi技术。

去中心化数字资产衍生品交易所的上线,使行业看到了DeFi的无限可能性;欲了解有关Dex和DeFi的更多内容,请参阅TokenInsight发布之《DeFi系列报告》。

5. 期权概览

“ 数字资产衍生品交易所积极布局期权,但其距离一般交易者仍有较远距离

当前,已有多家数字资产衍生品交易所上线期权或类期权产品。受限于技术开发难度和做市商基础,不同交易所提供的期权自由度有很大区别。以Deribit、OKEx为代表的T字报价标准期权,和以Binance Futures为代表的ATM期权为当前行业两大方向。除主流数字资产期权外,一些平台币期权也已出现于市场。如重点新兴交易所中,HBTC提供BNB、HT和OKB期权交易。

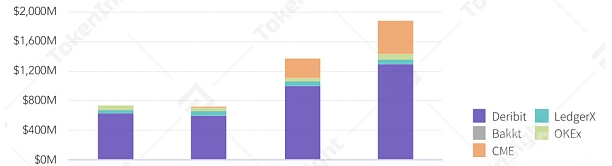

Deribit本季度占据了全市场60%左右的期权成交量,日均成交量达$45M以上;此外OKEx和CME也占有一定市场份额。就持仓量而言,2020年6月末,Deribit未平仓BTC期权价值一度达到$1.3B,同期CME未平仓BTC期权价值亦高达$439M。此二者为目前数字资产期权市场的主要玩家。

然而,数字资产各种期权产品目前或多或少都存在流动性不足的问题。以Deribit为例,其期权链完整程度有一定缺失;例如,行权价分布较为分散,买卖盘价差较大等。相比于Deribit,其它数字资产衍生品交易所期权产品则存在更多不足之处。

20年Q2 主要交割日各交易所BTC期权未平仓量,来源:Skew;TokenInsight

期权,作为金融衍生品工具篮的重要组成部分,在传统金融市场交易极富活性,场外期权成交量甚至可达标的资产成交量的数十倍以上。可预见的,数字资产期权市场将有一定发展空间,当下提前进行产品布局的交易所,或可于后期占有较大市场份额。

“数字资产期权产品处在非常早期的阶段,在Deribit交易期权的人数,大约是交易合约人数的十分之一。此外,我认为在欧式期权尚未成熟前,市场上不会大量出现美式期权。”

——Deribit Lin

6. 监管动态

2020年1月:

① 加拿大证券管理局(CSA)发布了数字资产交易所指导方针;

② 欧盟第5项反洗钱指令(5AMLD)生效,已适用于数字资产交易所;

③ 日本金融厅:开展数字资产衍生品交易必须提前注册申请;

2020年2月:

① 瑞士加大监管力度,要求数字资产交易所对超过1000美元交易查明客户身份;

② 国际证监会组织发布报告称期待更严格监管数字资产交易所;

③ 新加坡上诉法院驳回Quoine交易所上诉,因其非法逆转交易;

2020年3月:

① 美国金融衍生品最高监管方CFTC明确实物交割数字资产所用参数;

② 韩国颁布《报告和使用特定金融交易信息法》修正法,允许将 AML 和 CFT 规则应用于数字资产交易所;

③ 多家交易所获新加坡金融管理局PSA豁免牌照;

2020年4月:

① 日本实施一项修订法案,在数字资产交易所开户需提交两种KYC文件;

② 美国证监会推迟审批Overstock子公司旗下数字资产交易所;

2020年5月:

① 受荷兰新监管政策影响,数字资产交易所BitKassa于5月17日关闭;

② 开曼群岛政府颁布了《2020年虚拟资产 (服务提供商) 法》;

③ 美国证监会推迟审批Overstock子公司旗下数字资产交易所;

2020年6月:

① 数字资产交易所在加拿大被合法认可为货币服务业务(MSB),需在金融监管机构FINTRAC注册;

② 美联储主席支持用基于以太坊的交易所产品取代Libor。

7. 用户与热度

7.1 市场热度

TokenInsight对本季度Bitcoin Futures、Cryptocurrency Futures等11个关键字Google Trend结果进行记录,并对其进行平均计算。

20年Q2 数字资产衍生品关键词Google Trend结果,来源:Google;TokenInsight

上图显示,数字资产衍生品市场之热度于2020年第二季度呈震荡趋势,且在2020年5月10日至5月11日达到周期内最高值。回顾市场,该周期内BTC价格下挫约$1,500,成交量达季度最高。换言之,Google Trend能够有效反映数字资产二级市场内部情绪,交易者可参考其变动对行情进行预判。

20年Q2 数字资产衍生品热度分布图(全球),来源:Google;TokenInsight

- 数字货币

下一篇

稳定币供应量在2020年出现了爆发式的增长

-

- 成都链安

- 2022-12-12

- 15115

- 稳定币供应量达到60亿美元用了5年时间,但在3月12日的加密货币暴跌之后,稳定币供应量从60亿增长到120亿只用了4个月

24小时热点

热点专题

4278271

4278271