以太坊上的哈希率保持稳定,矿机留在了网络上

-

疫情动荡下 以太坊在全球市场中表现如何?

在过去几周里,去中心化金融协议经历了许多人认为是数字货币生命周期中唯一一次的考验。随着世界从COVID-19大流行病的影响和恢复,这一考验仍在继续(对于DeFi和传统金融来说都是如此)。

2月12日,道琼斯指数、纳斯达克指数和标普500指数收盘均创下历史新高。一个月后,全球各地股市熔断被触发,以抑制恐慌性抛售现象,美国市场遭遇1987年大跌以来最大的单日百分比跌幅。3月12日证明,传统金融和分散的金融仍有相当大的关联性。随着传统市场在黑色星期四收缩,数字货币市场也在收缩,ETH和BTC价格在不到24小时内下跌超过40%。

最近几周内,众多的APP、平台和交易所团队都给出了自己的分析,并介绍了他们在这一动荡时期为确保用户的高可用性所做的努力。本着透明的精神,我们希望对以太坊网络在这一经济历史上的独特时刻的表现进行分析,并找出未来数字网络和金融发展的一些要点。

以下是从上个月激烈的交易活动中得出的六个数据驱动的结论。这些观点是结合ConsenSys的分析平台Alethio而得出的,特别是Alethio的API和定制报告工具。

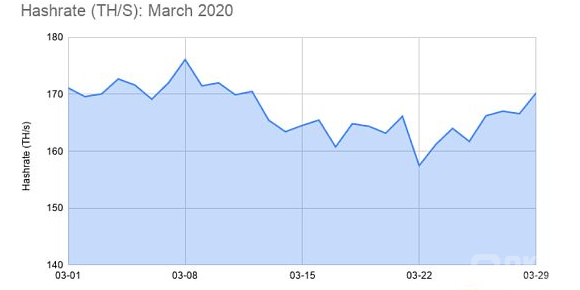

以太坊上的哈希率保持稳定,矿机留在了网络上

哈希率(hashrate)指的是以太坊矿机的运行速度,具体来说是指每秒钟猜出的哈希数,用于求解一个区块交易的随机数(nonce)。在3月12日这个最不稳定的一天,即3月12日期间,以太坊主网的哈希数稳定在大约170TH/s。在3月12日-18日这一周内,日均哈希值为约为165TH/s,与3月份的日均水平约167TH/s几乎持平。与比特币等其他区块链相比,以太坊的哈希率保持稳定,比特币的挖矿哈希率下降了20%。总的来说,这意味着在价格波动期间,大部分矿机都留在了网络上。

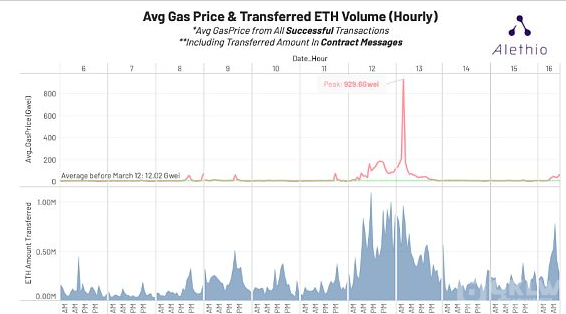

Gas价格陡增但迅速回归正常水平,以太坊的激励机制发挥作用

3月12日和13日,由于用户争先恐后地将ETH套现或兑换成稳定币(这样就增加了手续费,因为只有这样矿工们才会优先考虑他们的待定交易),Gas的日均价上涨到78Gwei和85Gwei。然而,在随后的几天里,Gas价格又回到了日均值约12Gwei(16日又出现了小幅上涨)。该网络很好地应对了这两天的激增活动。

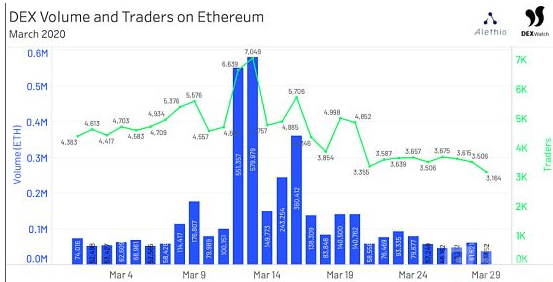

去中心化交易所(DEXs)以0停机出色的处理了这一历史级交易量

在3月12日市场下跌期间,DEXs在没有发生任何重大问题、攻击或中断的情况下,处理了惊人的交易量。DEXs记录了55万ETH的交易量(比前一天增加了5倍以上),和6,639个独立交易员(比前一天增加了近50%)的交易。在Alethio的dex.watch检测的17个活跃的DEXs中,仅在3月12日就成交了约7000万美元,其中Uniswap的交易量为4200万美元,是3月份日均交易量的近6倍。到了3月17日,ETH的日交易量和整个DEX的唯一交易员数量都恢复到了暴跌前的水平。这说明恐慌虽然是真实发生的,但也是短暂的。

相比之下,美国证券交易所在3月中旬曾四次停止交易。市场熔断机制是在1987年最初的黑色星期一之后设立的,目的是让最新的准确信息流入市场。熔断机制最近一次更新是在2013年,以防止高频交易驱动的闪崩。然而,这种抑制机制可能会产生一个意想不到的后果,即那就是干扰了有效定价,加剧了试图击败这种抑制机制的交易者的恐慌性抛售。另一个有趣的数据点:Robinhood这一免佣金的交易平台在3月初经历了技术性故障。这次故障与熔断无关,而是与Robinhood的基础设施受到了压力有关。

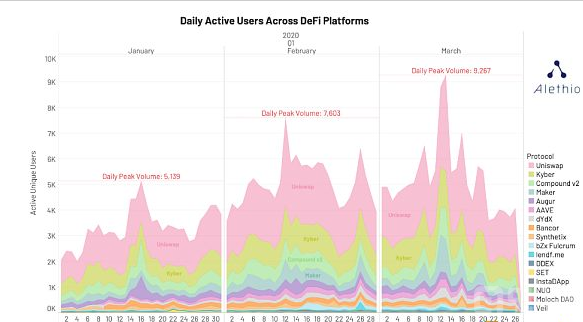

可互操作的(Interoperable)DeFi协议允许用户快速移动资产和跨平台互动

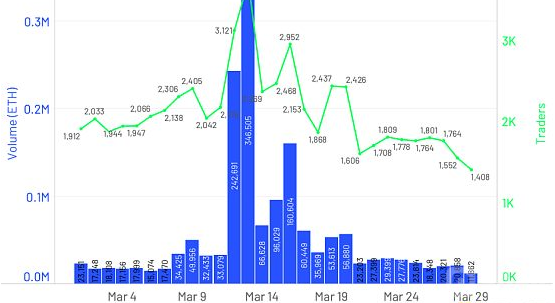

3月13日,DeFi协议的活跃用户在24小时内达到了9,267个,占Q1季度总的8万独立用户数的11.5%,达到了峰值。

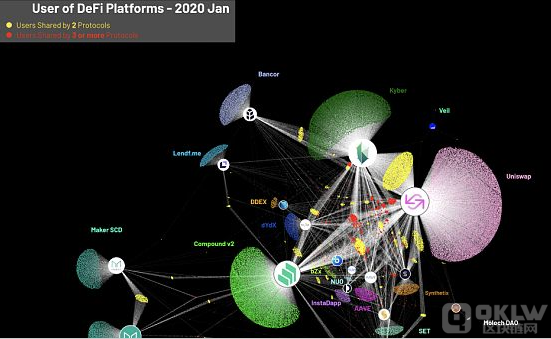

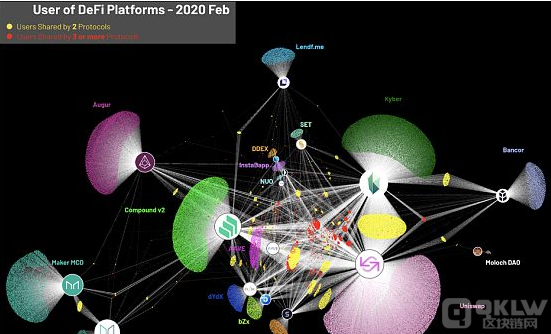

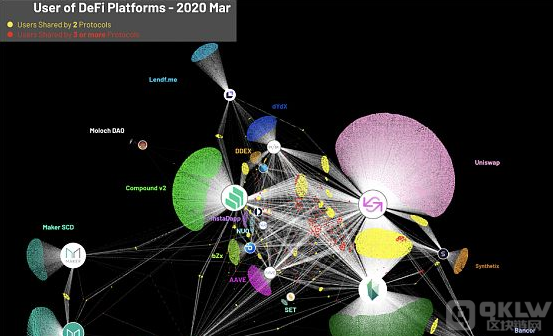

不过,比起整体的DeFi用户数量这一数据而言,更有趣的是与多个DeFi协议互动的用户数量,因为它们可以让人窥探到网络未来的趋势和不同平台之间的互通性。对比1月、2月和3月之间的用户行为,很明显,在3月中旬的市场震荡期间,用户从借贷的长线博弈中迁移,聚集在Uniswap和Kyber等DEX周围,转而投向稳定币等避风港资产。

这种因黑色星期四而增加的用户重叠现象,即上图中与Uniswap和Kyber互动的用户密集的黄色云层,反映了DeFi用户可以轻松地进行资产互换和交易所之间的移动。像Kyber这样的DeFi协议也聚合了链上的流动性来源,如Uniswap和其他DEXs,使用户能够调用单一的智能合约功能,实现更有效的价格发现。

稳定币受到追捧,Dai的抵押不足(undercollateralization)测试了Maker对完全去中心化的承诺以及近期数字货币支持的稳定币的可行性

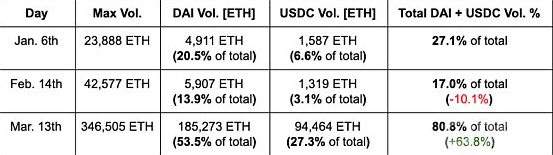

稳定币是一种数字货币资产,其价值与法币或一篮子资产挂钩以防止剧烈波动。像Dai这样的数字货币稳定币需要以太币(以太坊网络的原生代币)作为抵押资产,需要在智能合约托管中持有。稳定币的市值继续呈上升趋势,因为数字货币持有者们在保持流动性的同时,也在努力降低资产风险。下图是本季度每个月Uniswap 交易所处理最大交易量的日子。在3月13日,仅Dai和USDC就占到了Uniswap交易量的80%以上。

正如很多人分析的那样,上个月,Dai稳定币经历了一次独特的压力测试。3月12日,我们通过Codefi的Defi评分观察到Dai币池的DeFi评分急剧下降(该评分根据智能合约风险、抵押物、流动性和中心化风险等因素对DeFi借贷平台进行评分)。在市场震荡期间,用户急于在Compound和dYdX等平台上借到Dai,以避免自己的抵押债务头寸(CDPs)被清算。随着人们借贷Dai,个别资产池的利用率提高,流动性降低。有限的流动性推动了一个资产池的DeFi得分下降(因为出借人退出头寸的风险增加)。3月中旬的价格下跌瞬间将Maker Vaults清算到了150%的抵押率以下,使得价值400万美元以上的Dai币抵押不足,而稳定币则坐在1.00美元的挂钩之上。

网络Gas费用的增加给Maker协议带来了一些后果。MCD-Medianizer,即Maker的链上交易流(price feed)在交易队列中卡住了,使准确的价格更新停滞不前。这使得一些Vault的所有者可以挽救他们的CDP,但对其他人来说也意味着一旦价值中介更新后,他们可能就面临着即时和彻底的清算。此外,一些清算者利用停滞的交易流,通过增加交易费的方式在债务拍卖中抢先出价,并以0Dai的出价获得了总共超过800万美元的ETH。

这些反常现象刺激了整个DeFi社区的对话,即讨论是否需要类似于传统市场的熔断机制,以及这些实际上是否属于反常现象,或者说系统是否按照设计的那样运行。在市场震荡后的几天里,MakerDAO在平台上增加了由法币支持的、也是更中心化的USDC稳定币作为抵押品,最近还拍卖了500万美金的MKR代币以弥补亏损,让Dai更接近1美元的价格。

数字资产与传统金融市场的资产更具相关性,但是数字的透明度有让它们又有所不同

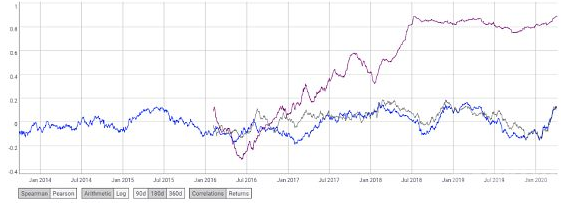

上个月的市场震荡证明了数字货币和传统资产仍然是相通的,下面的S&P500指数、BTC和ETH的价格相关性图中的颠簸就证明了这一点。

对于很多投资者来说,数字货币仍然属于更广泛的投资组合中的“另类投资”,且对于传统市场的不可预测性和不透明性而言并不是一种完全被采纳的对冲资产。通过对用户的入驻,以及对DeFi的宏观经济的不断完善来看(以Dai为例),传统金融和去中心化金融的脱钩和 "脱钩 "仍然还要从长计议。

如果说上个月的市场震荡有什么重大教训的话,那就是数据的可用性和透明度是去中心化金融乃至全球金融成功的关键。区块链生态系统出现于2008年,是对围绕着有毒资产、僵尸银行和评级洗钱缺乏透明度的直接反应。Dai上个月的抵押资产不足对DeFi来说是一个挑战,但也同样推动者加密社区的发展。

BlackRock全球固定收益首席投资官Rick Reider似乎最能理解全球市场参与者的迷茫。“如果你不知道世界上最安全的资产在哪里,那么要想弄清楚其他的东西在哪里就变得几乎不可能了。”在这个动荡的时代,Ethereum网络的透明度有助于这种寻找。

ConsenSys的全球Fintech联合负责人Lex Sokolin最近声称:“我们将从这场危机中得到的是一个关于信任、透明、或许最重要的是关于我们系统健康的新信念体系。”

作者:ConsenSys

翻译:子铭

编辑:Lisa

- 矿业

下一篇

以金本位计算 十个项目九个亏

-

- 时藏

- 2020-04-09

- 34116

- 普通投资者挣钱难,一年时间,Staking理财的财富效应尚未展现出来

24小时热点

热点专题

4278271

4278271