各国都是如何应用区块链技术的?

-

各国中央银行是怎样应用区块链技术的?

区块链和分布式账本技术(DLT)作为一种新兴技术,自诞生以来一直被人们密切关注,各国中央银行也对其有着浓厚的兴趣,从2014年开始,中国、新加坡、英国、加拿大等国一直在密切关注着这项技术所带来的革命性变革,各国也在开始在内部测试央行数字货币,世界上许多中央银行都在积极调查区块链是否可以帮助解决银行业的长期问题,例如支付系统效率,支付安全性和弹性以及金融普惠性等等。

但区块链作为一种前瞻性的技术,它的落地与应用极其广泛,包括数字货币、金融、支付、信贷等等,各国中央银行基于不同场景,开发出不同的区块链应用。52CBDC现对各国中央银行的区块链应用场景进行简单列举如下:

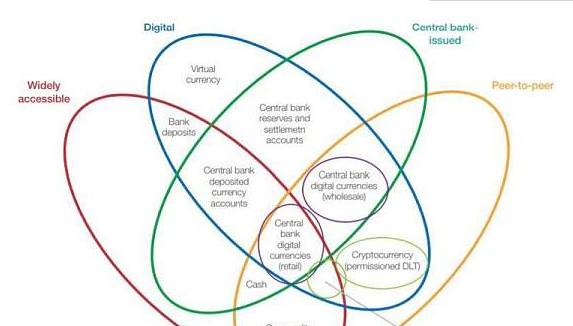

零售中央银行数字货币(CBDC)

由中央银行发行的数字货币,以点对点和去中心化的方式操作和结算(无中介),可广泛用于消费者。这种形式的CBDC可以作为有形现金的补充或替代,也可以代替传统的银行存款。来自多个国家的中央银行正在对此进行试验,包括来自东加勒比海、中国、瑞典、巴哈马和柬埔寨的中央银行。

批发中央银行数字货币(CBDC)

央行发行的数字货币,以点对点和去中心化的方式操作和结算(无中介),但仅适用于商业银行和清算所,用于批发银行间市场。对此进行研究的中央银行包括南非、加拿大、日本、泰国、沙特阿拉伯、新加坡和柬埔寨的那些银行。

银行间证券结算

包括CBDC在内的基于区块链的数字货币的集中应用,可以快速进行银行间现金清算和证券结算。目标是开发“交付与付款”银行间系统,在该系统中,交易资产(例如现金证券)的两个交易方可以同时进行资产的支付和交付。探索这一选择的中央银行包括日本银行,新加坡金融管理局,英格兰银行和加拿大银行。

支付系统

在主要或备用的国内银行间支付和结算系统中使用DLT,以提供安全性和连续性,抵御各种威胁,包括技术或网络故障,自然灾害,网络犯罪和其他威胁。通常,此用例与其他用例结合在一起,成为DLT实现可能提供的一系列好处的一部分。研究此用例的中央银行包括巴西中央银行和东加勒比中央银行。

债券发行与管理

在债券拍卖,发行或其他生命周期过程中使用DLT可以降低成本并提高效率。该概念可以应用于主权国家,国际组织或政府机构发行和管理的债券。中央银行或政府监管机构可能是“观察者节点”,在相关情况下监视活动。世界银行于2018年8月发行了首个基于区块链的债券,称为“ bond-i”。

KYC和反洗钱(AML)

利用DLT跟踪和共享相关客户付款和身份信息以简化流程的数字KYC / AML流程。该解决方案可以连接到数字国民身份平台或插入预先存在的e-KYC或AML系统。作为付款和财务活动跟踪的一部分,它还可能与CBDC进行交互。探索它的中央银行包括香港金融管理局。

信息交流和数据共享

利用分布式或分散式数据库创建相关政府或私营部门机构之间或内部的信息和数据共享的替代系统。除其他外,巴西中央银行正在研究此用例。

贸易融资

使用分散的数据库和功能来实现更快,更有效和更具包容性的贸易融资。这改善了当今的贸易融资流程,这些流程通常是基于纸张的,而且劳动和时间密集。分散数据库中的参与者之间共享客户信息和交易历史记录,同时在需要时保持隐私和机密性。对此进行研究的中央银行包括香港金融管理局。

供应链金融

使用DLT发行,跟踪和管理现金从生产设施到中央银行和商业银行分支机构的交付和转移。这可能包括订购,存入或转移资金,并且可以简化监管报告。探索的中央银行包括东加勒比中央银行。

客户SEPA债权人标识符(SCI)调配

—由中央银行和商业银行在SEPA借记方案中管理的,用于单一欧元支付区(SEPA)信用标识符的基于区块链的去中心化共享存储库,可以提供更快,更简化的方式,用于身份提供和共享的分散系统。它可以代替时间和资源密集的现有手动和集中式流程。这已在法国银行的Madre项目中实施。

对于每个用例(按流行程度列出),至少有一个中央银行在积极研究这一领域。而目前许多中央银行应开始部署区块链应用了,例如在法国银行,中央银行已成功部署了基于DLT的应用程序。再如,中国人民银行与瑞典中央银行,已经开始测试其央行数字货币。

这表明,随着区块链技术的发展,中央银行也对其越来越认可,开始倡导与使用区块链技术。相信在未来,我们将会看到越来越多的央行开始使用区块链和DLT来改善其流程和经济福利。

- 监管机制

下一篇

印度最高法院取消加密禁令

-

- 好的链MyToken

- 2020-03-04

- 28046

- 印度最高法院今日取消了印度央行(RBI)2018年禁止银行交易加密货币的禁令。法院裁定,2018年4月6日的印度储备银行通函违反宪法。 2018年印度央行

24小时热点

热点专题

4247167

4247167