元宇宙第一股

-

“元宇宙第一股”成功上市,元宇宙营销想像空间有多大?

今日上午,飞天云动正式港股挂牌交易,港股首家元宇宙公司诞生。

财务报告中300多次提及元宇宙,这家被冠以“元宇宙第一股”称号的公司,究竟成色几何?

根据相关资料显示,飞天运动成立于2008年,前身是北京掌中飞天科技股份有限公司,曾发行多款自主研发的手机单机游戏。

2017年,飞天云动开始进军 VR/AR相关领域。

21年,元宇宙概念大火,飞天云动在年底首次提出港股上市申请,未遂。

今年7月8日,飞天云动再次提交招股书,并于9月22日通过港交所聆讯,终成“国内元宇宙第一股”。

本期栏目邀请中国数实融合50人论坛副秘书长胡麒牧担任特邀主持嘉宾,对话浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员 《从AIoT到元宇宙》作者盘和林,鲸平台智库专家韩孟,从“元宇宙第一股”出发,共同讨论元宇宙发展的市场前景:

1“元宇宙第一股”成功上市,靠什么实现盈利?

艾瑞咨询数据显示,飞天云动在中国的AR/VR内容和服务市场收入排名第一,占有相对较高的市场份额。公司目前的营收、利润等财务数据如何?

韩孟:作为港股元宇宙板块相对低谷期上市的相关企业,飞天云动是目前世界范围内为数不多能够实现盈利的元宇宙概念企业之一,并且从近3年的数据来看,营收增速迅猛。

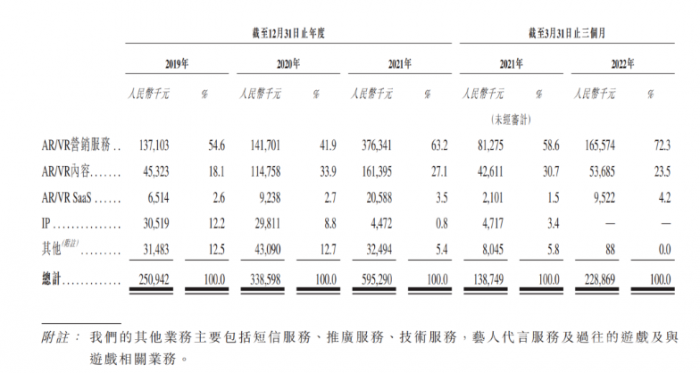

根据招股书,飞天云动2019-2021年的营收分别为2.51亿、3.39亿和5.95亿,年复合增长率高达54%。22年第一季度,飞天云动的营收同比增长率更高达65%,规模达2.29亿元。

与此同时,其整体毛利率基本维持在30%左右,毛利的年复合增长率为52.65%,净利润也从19年的4187.9万增长至21年的超过7000万。

较高的营收和利润增长主要来自于飞天云动的AR/VR营销服务收入,占据总体营收的50%-60%左右。与该业务相匹配的流量获取成本成为该公司总成本的大头,19-21年一直占据总成本的65%-70%。

图源:飞天云动招股章程

从上述分析能够发现,飞天云动作为元宇宙概念企业,其主要营收和成本都来自于相关营销服务板块,这也引发部分投资者对其科研投入水平的质疑。

事实上,从19年起飞天云动每年的研发费用大致在1000-2000万,22年第一季度达到800万左右,占同期收入大约4%,相对较低。

图源:飞天云动招股章程

胡麒牧:飞天云动近3年来业绩快速增长的缘由,我认为既有偶然因素也有必然因素。

必然因素在于:作为即将上市的公司,飞天云动在招股书中需要呈现公司近3年的数据,相关指标数据的好坏也是外界衡量企业是否有资格上市的标准之一,数据亮眼几乎是所有新上市公司的共同规律。

偶然因素则在于:2021年被人们称为“元宇宙元年”,对于企业来说,从技术到商业模式再到真正盈利需要各方面因素的整合。而如今,元宇宙的技术水平以及在影音娱乐等产业的市场教育已经达到一定条件,飞天云动可能真的赶上了风口。

另外,韩老师也有提到飞天云动相对较少的研发费用问题,也是目前市场对该公司最大的质疑。作为主打高新技术概念的企业,如果相关研发费用只占到5%,其商业模式和元宇宙技术的关联度就会受到大众质疑。

2如何理解元宇宙营销业务?市场情况分析与发展前景解读

根据飞天云动的招股说明书,该公司目前共涉及4项业务包括:AR/VR营销服务、AR/VR内容、AR/VR SaaS 和IP。我们应该如何理解飞天云动的主营业务板块?其商业模式和业务结构具体是什么样的?

盘和林:在飞天云动的招股书中,“元宇宙”一词出现了318次,于是大众将之冠以了“元宇宙第一股”的名号。但在我看来,将之定位为元宇宙企业具有一定夸大的成分,用“元宇宙概念”一词去阐释这家企业则更为准确。

“真正的”元宇宙企业,像罗布乐思、Meta等提供了相对完整的元宇宙平台,统合了虚拟人、VR、数字货币、NFT数字资产、游戏等多种元宇宙相关元素。飞天云动则处在AR/VR的应用层服务行业,利用相关技术提供营销解决方案,涉及的元宇宙元素较为单一。

业务方面,飞天云动主要在AR/VR营销、AR/VR内容服务、AR/VR SaaS服务三个层面发力。

其中,营销业务在22年第一季度的比重达到72.3%,客户涵盖娱乐、文旅、新零售、房地产、教育、保健及汽车等行业,提供VR直播解决方案、文旅领域的3D展示互动方案、零售行业的VR云店等。相较于传统营销方案,AR/VR元素的介入使用户体验更为理想,AR/VR营销正逐步成为当前广告营销的主流趋势。

与营销业务的相对成熟不同,飞天云动的AR/VR内容服务板块作为其营销业务的延伸,起步较晚,当前市场中的案例相对稀缺,未来的市场需求仍有待检验。综合上述两个板块,飞天云动目前更像是一家AR/VR应用层面的广告代理商或者内容制作者。

但飞天云动仍有希望向元宇宙企业的方向发展。其AR/VR SaaS服务业务包括一些相对核心的技术工具,比如Uni-Play引擎、Uni-AR引擎、Uni-VR引擎以及渲染引擎等,在元宇宙产业中具有重要作用,不过技术水平还有待提高。

长远来看,飞天云动有可能创造奇迹,在引擎技术能力方面形成自己的核心技术壁垒。

综合来看,飞天云动可以通过元宇宙概念来提高自身的估值,但理性投资人要清醒认识到,这家公司的业务和元宇宙还有一定距离。“高估值能维持多久?”“能否满足投资人的期待,真正‘挂羊头卖羊肉’?”仍有待时间检验。

胡麒牧:目前的AR、VR、MR技术应用都还处在初级阶段。

如果将元宇宙分为消费元宇宙和工业元宇宙,目前的应用主要集中在影音、娱乐、社交、远程教育等第三产业,而未来元宇宙最大的应用场景还是在第二产业。

举例来说,如果未来汽车车型设计等能够在元宇宙空间直接完成,汽车的防撞测试能够在虚拟空间中直接模拟并且获得真实的数据,这将对企业的降本增效产生巨大效果。

或者按照我们对MR的设想,人们能够通过虚拟空间直接进行现实场景的映射,这其中无疑蕴含着巨大的想象空间和丰富的应用场景。

3

资本市场看好元宇宙

发展潜力如何?

对于元宇宙,资本市场有怎样的估值逻辑?国内外的相关公司如何进行融资?在元宇宙炒房的泡沫破灭之后,元宇宙赛道当前的投资价值如何?

韩孟:从全世界范围来看,资本市场对于元宇宙概念的发展前景仍保持积极乐观态度。麦肯锡的报告显示,2022年上半年有超过1200亿美元的投资额注入了元宇宙相关领域,展现出该板块较高的投资价值。

但板块的投资价值并不能直接对等相关企业的投资价值。当前市场上,元宇宙相关企业可以分为两类:

第一类是互联网巨头,像引领元宇宙概念的Meta(Facebook),据说即将推出MR设备的苹果公司,近年来深耕AR眼镜领域的Google,还有收购了VR厂商PICO的字节跳动以及和“元宇宙第一股”罗布乐思进行合作的腾讯等等。

它们从互联网行业的“舒适圈”踏足元宇宙领域,布局相关业务,对于投资者来说具有较高的投资价值。

第二类是专注于元宇宙某一特定领域,像罗布乐思、飞天云动,以及在相关硬件和技术领域发展的英伟达,做3D引擎的Unity等等。它们也具有突出的投资价值,但是其中一些公司可能存在相对较高的投资风险。

以罗布乐思为例,2021年,乘着元宇宙风潮,该公司股价一度上涨至140美元,但截至昨日收盘,该公司的股价仅为42.61美元,最低甚至每股价格逼近20美元,市场出现了大幅回归。

综上,对于投资者来说,元宇宙概念公司的相关标的很多,具有一定投资价值的同时存在客观投资风险。相比较下,涉足元宇宙领域的互联网头部公司可能是更好的选择。

胡麒牧:韩老师提到元宇宙板块的估值回归可能存在行业趋于理性的因素,像元宇宙炒房泡沫破裂之后,相关概念板块的股价就必然面临一定程度的下跌。

另外股价的波动可能还受到中短期内全球经济增长颓势的影响。

目前许多二级市场的投资者对于元宇宙板块的期待在于:传统产业与经济运行周期的基本面相关度高,而元宇宙作为中长期内有广阔前景的行业,行业头部公司能否成为一种避险标的?

类似于当年电商兴起,线下经济受到冲击有所走弱,在经济基本面低迷时,电商板块反而受到支撑成为投资者进行对冲的优质标的。

元宇宙板块能否相对脱离经济运行周期基本面运行,成为一种避险标的?

韩孟:当今的元宇宙风潮其实与2000年左右掀起的互联网风潮相似,当年无论什么行业的企业都想要蹭一点互联网热度,只要沾上“.com”,估值就能上涨很多倍,融资也会更容易。

但后来随着网络泡沫不断破裂,许多企业倒闭,少数优秀企业存活下来,构建起如今的互联网时代。

当前的元宇宙热潮也许在20年后也会成长为像如今互联网这样成熟的行业,一些公司凭借出色的硬件技术和软件内容配合,凭借独到的商业竞争策略和能力可能在大浪淘沙之后成为行业中的佼佼者。

因此,目前来看元宇宙产业具有非常好的投资价值,并且可能是跨周期的、能够持续增长的、摆脱目前经济周期循环的板块。

元宇宙板块在未来具有相当的成长性,那么具体投资者应该如何辨别,最终找出能够走完20年发展周期的企业?

盘和林:对于行业来说,一旦突破性技术面市,产业的迭代就会在技术融合中快速发生。像当年触屏技术逐渐成熟,经过苹果公司出色的技术整合便点燃了智能手机热潮。

如今的元宇宙也正处在蛰伏期,逐渐增加的市场需求正在刺激产业基础技术的发展。而从投资的逻辑看,要押宝未来的苹果公司无疑就要关注企业在相关技术方面的核心竞争力。公司是否有独家的核心技术,或者独到的技术运用场景、内容创造能力,这是投资者需要关注的问题。

除却稀缺性技术,具有“通用性”技术的公司也具有较高的投资价值。如果公司掌握的技术能够与其他产业形成互动,通过产业叠加等途径获得红利,便可能获得不俗的发展动力。

韩孟:能坚持走到最后的公司,一定是真正解决制约行业发展问题的公司,元宇宙板块目前具有两个比较大的问题:

第一,当前技术构建出的元宇宙还没有达到理想中“混淆虚实边界”的效果,相关硬件仍需继续精进和创新。因此,像英伟达等能够加速提升元宇宙虚拟现实体验效果的硬件研发、算法研究的公司,就相对更具发展前景和投资价值。

第二,目前市场上还未形成元宇宙独有的应用场景,几乎所有元宇宙相关的商业模式都还停留在从现实“照搬”的阶段。

现实中的广告营销、游戏、运动、演唱会被复制到虚拟场景,但如果能创造出元宇宙独有的、不可替代的商业模式或业务,相应公司必然具有巨大发展潜力。

- 元宇宙第一股

24小时热点

热点专题

2318557

2318557