从泡沫到成熟竞争格局凸显

-

2022年的数字藏品:从长坡厚雪到无人问津

年终总结:从泡沫到成熟,产业链基本完善,竞争格局凸显

纵观数字藏品今年的跌宕起伏,发展至今,其也更多作为炒作品而非商品存在,实用价值不显,多数数字藏品平台仅为盈利手续费而存在,市场对其也诟病良多。但经过一年发展,数字藏品行业的成熟度也在不断提升,基础建设日益优化,产业链条逐渐完善,其产业生态在泡沫破灭后也正处于恢复期。

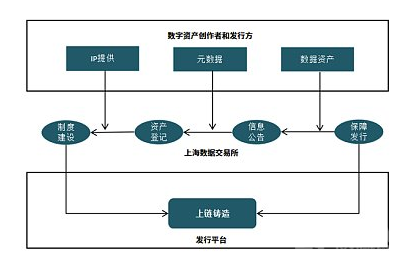

从技术角度而言,数藏的大规模应用推动了全国联盟链建设热潮,从传统企业到官方机构,中国文化链、高能链、光芒链层出不穷,实现了我国NFT技术用例的落地,尤其是在基建端,创新突出。例如BSNDDC与星火链网DNA的构建,极大降低了NFT的建设成本,为NFT技术发展垒就基石;百度超级链采用中继方案推出的可跨链数字藏品,可快速支持公链、私链、联盟链等任意新区块链框架接入,用户可通过百度超级链操作平台资产组件,拓宽数藏的消费场景。

从产业链角度,数字藏品已然构建出涵盖上、中、下游的产业链条,版权方、发行方、底层技术提供方、交易平台均包含在内,平台租赁、资质办理、媒体服务等服务端也不断完善,产业链呈现出重点版权企业横纵一体化延伸趋势。尽管市场暴力出清明显,但监管机构、大型企业、文化企业均扎根于此,市场仍有约千家数字藏品平台,细分程度持续加深,形成了以综合性交易平台为主,以社区化中小型平台为辅,电商、工业、传媒、文娱、体育等垂直领域平台不断完善的市场化发展格局。鲸探在幻核离场后一家独大,IP议价能力强,以百万用户跻身为综合性平台之首,而诸如百度、数藏中国、趣链等其他企业市占率则相对较低,但仍以长线运营能力获取一席之地。传统企业、官媒与机构则多围绕自身业务,关注垂直门类,例如天工数藏聚焦于工业领域,新华网与新闻传媒相契合。此外,由于合规趋势,文交所相关机构也占据一定市场份额。

而在应用方向来看,数字藏品以数字图片为载体的单一炒作形式已逐步向实体绑定迁移,标的多样化程度提升,社区性、趣味性、实用性大大增强。随着泡沫性的降低与数字原生空间的蓬勃发展,长期来看,除小部分平台深耕于数藏行业外,在版权、文化、品牌等重点领域深耕发展外,其他平台会逐渐拓宽数藏范畴,利用NFT技术在品牌营销、凭证、票证、账户管理、知识产权等细分领域方向发展。

从合规角度,在文旅部、工信部、上海数据交易所等官方机构引入以及省级地方风险提示而言,平台合规审查正在加速,数字藏品合规化与许可牌照化已成必然。但由于行业影响有限,目前监管与治理仍以自律规则为主,国家级与地方级监管部门已开始对数字藏品有所监测,监管时机的确认与市场走势有较大相关性。另一方面,我国数字藏品市场已有从行业自律层面延伸至大规模规范性流通环境构建的趋势,标准性与完整性都在迅速提升,但也可预见,由于资质获取与权益属性,数字藏品将持续向官方机构主导倾斜,独立企业发力点若非基于合规的基础上,向独创性、社区化、垂直化、细分性演进,后续将承压严重。

结语

数字藏品,作为一种新型可确权、可追溯的符号化消费模式,在文化艺术、版权内容、品牌营销方向的作用凸显,不仅高度契合当下Z时代的消费观,在我国文化数字化战略背景下,也仍有积极的应用价值。

而从其在我国诞生伊始,藏品这一词就决定了其的炒作趋势,价格泡沫、产品欺诈、平台跑路,众多乱象成为了其发展之路上难以摆脱的桎梏。藏品是否还能回归至商品?收藏属性能否仅成为其的部分而非全部?在暴力出清的需求重构中,市场已经给予了答案。

但无论如何,作为区块链消费端的典型应用,它无疑推动了区块链产业发展与公众认知培育,在第十批境内区块链信息服务备案名单中,甚至有超过58.45%是数字藏品项目。

长期而言,或许与区块链相一致,混乱与秩序并存将成为行业发展永不停歇的主旋律。

下一篇

闪击微信的社交元宇宙”黑马“遭下架

-

- 完美世界文创

- 2022-12-25

- 25726

- 不知不觉中,2022年已接近尾声,告别了世界杯,又沉浸在布洛芬的怀抱里。 疫情与现实交织的又一年,各行各业都遭受到了不同程度的打击。有人说,”元宇宙“突然火起来,一定程

24小时热点

热点专题

2318557

2318557