新冠肺炎疫情全球蔓延我们要如何救市

-

祭出十大救市工具 对比2008年金融危机 美联储还能做什么?

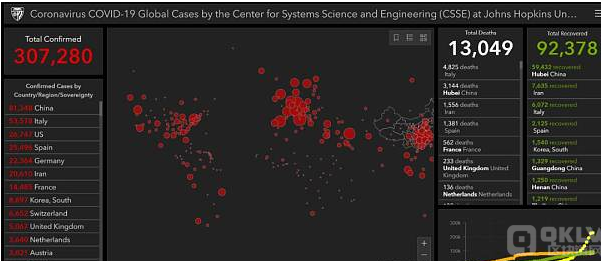

此次新型冠状病毒引发的肺炎疫情目前已经蔓延至全球,截至3月22日,全球新冠肺炎确诊病例累计达到307280例,死亡病例13049例。意大利等6个国家宣布封城,美国加州宣布全州“封城”,特朗普宣布加州为重大疫区。疫情已经对全球经济产生难以估量的影响,并且有可能会引发继2008年全球金融危机以来最严重的全球性危机。

新冠肺炎疫情全球蔓延

疫情之外,油价下跌也对全球经济蒙上一层阴影,由于沙特与俄罗斯就石油减产未达成一致,油价自3月6日以来一路下跌,截至3月18日,美国原油价格已经从47.72美元/桶最低下跌至20.52美元/桶,短短十几个交易日,美元原油期货跌幅达51.07%。。布伦特原油最低跌至24.52美元/桶,为2003年以来最低水平。

新冠肺炎疫情与油价下跌共振,导致全球股票市场风声鹤唳,美国时间周三,道琼斯指数19898.92点,下跌1338点,跌幅6.3%。目前道琼斯指数已经从最高的30000多点下跌至20000点以下,几乎抹去了特朗普就任总统以来的全部涨幅(2017年1月31日,特朗普就任前最后一个交易日,道指收盘19885.73),而且时间也仅仅是几个星期而已。更为严重的是,十天时间内,美股第四次熔断,而美国历史上仅发生五次熔断。这说明投资者信心极度缺失,市场已经风声鹤唳,几乎处于崩溃的边缘。

目前全球经济是否会因为新冠肺炎疫情进入衰退尚未可知,但是我们可以将美联储在2008年全球金融危机期间采取的救市措施与目前为止美联储采取的措施对比一下,看看这次的危机到底会有多严重。

美联储十大救市举措

美联储主席最初于2月28日谈及新冠疫情对经济的影响,当是美联储主席鲍威尔谈到,“美国经济的基本面仍然强劲。然而,新型冠状病毒对经济活动构成不断发展的风险。美联储正在密切监视事态发展及其对经济前景的影响。我们将使用我们的工具并采取适当行动来支持经济。”由此可以看出,在2月28日之前美国国内决策层对于新型冠状病毒对美国经济和金融体系的影响已经有了深刻的了解,并且不排除已经制定了一系列的应对预案。也是从这个时候开启了美联储救市的大幕,美联储在短短20天时间里祭出十大救市工具,以下就是美联储就是此次救市的十大政策工具,并且与2008年金融危机进行了对比和分析。

1、降低利率,联邦基准利率降至2008年全球金融危机以来最低水平。3月3日,美联储发表联邦公开市场委员会声明,“考虑到新型冠状病毒对经济活动构成不断发展的风险联邦公开市场委员会今天决定将联邦基金利率的目标范围降低0.5个百分点,降至1至1.25个百分点。如果从美国出现第一个新冠病毒患者算起,已经过去了近一个半月时间。比3月13日特朗普宣布美国进入紧急状态提前了10天。足以说明在意识到新冠病毒疫情对经济和金融体系产生的不利影响方面,美联储要比美国政府行动要早,而且动手更快。但这还不够,在3月15日,美联储发布货币政策声明,声称新冠疫情损害到社区并破坏了包括美国在内很多国家的经济活动。全球金融状况受到严重影响。最为关键的是将联邦基金利率目标区间降至0-0.25%。

而在2007-2008年次贷危机期间,美联储在2007年9月18日,美联储才进入“降息周期”,并决定降息0.5个百分点。如果从2007年4月2日,美国第二大次级抵押贷款机构新世纪金融公司向法院申请破产保护,算起时间已经过去了4个半月时间。而2008年金融危机期间,美联储连续经过了10次降息到2008年12月16日才将联邦基金利率降至零至0.25%的超低水平。

2、降低法定存款准备金率,将法定存款准备金率降至零。3月15日,美联储发表声明采取行动支持信贷流向家庭和企业,声明明确自3月26日起,将存款准备金率降至零,由此取消对数千家存款机构的准备金要求,推动信贷流向家庭和企业。需要注意的是,美联储在声明中提到“2019年1月,联邦公开市场委员会宣布打算在充足准备金制度(ample reserves regime)中实施货币政策。在此操作框架中,准备金要求没有太大作用。”这主要是因为美联储在2019年3月份的《资产负债表正常化原则和计划》中明确:将持续在一个拥有充足准备金供给的环境中执行货币政策。对联邦基金利率和其他短期利率的控制主要通过设定美联储管理利率(如IOER,ON RRP利率等)来实现,而不需要对准备金供给进行主动管理。对于这个问题,我们可以从人民银行行长易纲在2019年3月10日的新闻发布会中的发言来进一步理解,当时易纲行长提到“很多人讨论存款准备金率时认为发达国家的存款准备金率特别低,就1%、2%,但实际上在“雷曼兄弟”引发的国际金融危机以后,发达国家的法定存款准备金率比较低,但其超额存款准备金率比较高。比如,美国的法定存款准备金率加上超额存款准备金率达到了12%,欧洲也是12%,日本更高有20%。”所以综合来看,美联储是将法定存款准备金率降至零,但银行的超额准备金水平相对还是很高。

3、放宽银行资本监管要求,推动银行将其流动性储备用于放贷。美联储在3月15日的声明中明确,鼓励银行向受新冠疫情影响的家庭和企业发放贷款时,使用其资本和流动性缓冲。这主要是自2007-2008年全球金融危机以来,美国的银行控股公司积累了大量资本和流动性,超过了监管规定的最低限度。最大的金融机构拥有1.3万亿美元的普通股和2.9万亿美元的高质量流动资产,这也是为什么美联储将法定存款准备金率降至零的重要原因。

同时,2019年6月21日,美联储公布了美国18家大型银行通过压力测试,本次压力测试中假设的严重不利情形包括全球经济严重衰退、美国失业率升至10%、房地产价格大幅下跌、企业贷款市场压力升高等。测试结果显示,在上述情形下,从2019年第一季度至2021年第一季度,这18家大型银行的损失总额预计为4100亿美元,整体一级普通资本充足率将从2018年第四季度的12.3%降至9.2%的最低水平,但仍高于美联储设定的4.5%的下限。这也表明经过了危机之后十年,美国大型银行比2008年危机之前更加稳健。所以,在3月17日,美国联邦银行监管机构(美联储,联邦存款保险公司和OCC)宣布了两项行动,一是鼓励银行使用其资源支持家庭和企业;二是如果公司因为向家庭和企业提供贷款导致资本水平下降,那么监管机构会进行技术性修正,也就是提出一个临时最终规则(interim final rule),推动银行使用资本缓冲向家庭和企业提供贷款。

4、协调各国央行注入美元流动性,强化美元世界货币地位。3月15日,美联储发布声明,协调各国央行,提供美元流动性。在央行的全球协调行动中,美联储表示,加拿大央行、英国央行、日本央行、欧洲央行、美联储和瑞士央行已采取行动,通过现有的美元掉期安排在全球范围内提高美元的流动性。此后,美联储又与澳大利亚储备银行、巴西央行、丹麦国家银行、韩国央行、墨西哥和挪威央行等建立临时美元流动性安排。美联储与其他央行之间的货币互换首次出现于次贷危机期间,2007年12月12日,美联储就开始与欧洲央行和瑞士央行的货币互换协议。自2008年爆发金融危机至2013年长期互换机制确立,美联储通过互换机制对外国央行累计提供了接近6000亿美元的救助。美联储采取这一举措充分说明,由于疫情的全球蔓延和全球金融市场的高度关联,此次危机已经在全球蔓延,美联储要发挥全球最后贷款人角色,不断向全球央行体系注入美元流动性,防止危机进一步发展,同时又能强化美元在国际货币体系中的地位。而且从一定程度上来说,美联储与其他央行间的美元互换具有明显的地缘政治意味,具有明显的圈子现象,而且在一定程度上取代了IMF的救助机制。

5、启动量化宽松计划。3月15日美联储发布了一份较为全面的货币政策声明,声称新冠疫情损害到社区并破坏了包括美国在内很多国家的经济活动。全球金融状况受到严重影响。最为关键的是将联邦基金利率目标区间降至0-0.25%,同时启动资产购买计划共计7000亿美元,包括5000亿美元的国债和2000亿美元的抵押债券购买计划。

相比之下,次贷危机期间2008年11月美联储正式启动量化宽松,购买机构债券和国债,先后经历了三轮量化宽松,QE1从2008年11月25日开始,截至2010年4月28日结束,首轮量化宽松政策执行期间共购买了1.725万亿美元;QE2自2010年11月4日开始,于2011年6月结束,仅购买美国国债,规模为6000亿美元;QE3自2012年9月15日开始进一步量化宽松政策QE3,美联储在综合之前QE1和QE2的效果后,决定每月购买400亿美元的MBS资产,随后不久,增加购买450亿美元的美国国债。同时,美联储资产负债表规模从2008年的8000亿膨胀到2014年10月量化宽松正式结束时的4.5万亿美元。因此,美国次贷危机期间首次QE规模相对于美联储资产负债表规模来说非常大,从目前来看截至2020年3月7日美联储资产负债表规模为3.9万亿美元,所以此次危机量化宽松规模7000亿美元相比美联储资产负债表规模来看远不及次贷危机期间,但未来的量化宽松规模有可能还会持续扩大。

6、推出商业票据融资工具CPFF。3月18日,美联储宣布推出商业票据融资设施(CPFF2020),推出该政策的主要目的是由于新冠肺炎疫情爆发以来,大量企业受到影响,商业票据市场承受巨大压力。而商业票据市场直接为广泛的经济活动提供资金,会影响到很多公司的正常运营,比如支付工资。通过直接购买商业票据,美联储可以直接将资金注入中小企业手中,缓解企业暂时的资金困境。同样在次贷危机期间,美联储也推出了商业票据融资机制CPFF2008,其设计目的是专门成立的SPV公司,使用资金直接从有资格的发行人那里购买商业票据。CPFF2008从2008年10月27日开始购买商业票据,在2008年金融危机爆发后,美联储通过CPFF购买了总计7380亿美元的商业票据。

7、推出货币市场共同基金流动性工具(MMLF)和一级交易商信贷工具PDCF。3月18日晚,美联储宣布建立新的货币市场共同基金流动性工具(MMLF),以增强主要货币市场的流动性和功能。货币市场基金是美国家庭和企业常用的投资工具,MMLF将帮助货币市场基金满足家庭和企业以及其他投资者的赎回需求,从而为家庭和企业提供所需的资金。通过建立货币市场共同基金流动性工具,波士顿联储将向符合条件的金融机构提供贷款,这些贷款由金融机构以货币市场共同基金购买的优质资产作为担保。MMLF2020公告中表示,其结构与2008年9月成立的资产支持商业票据货币市场共同基金流动性融资(AMLF)相似,旨在帮助持有资产支持商业票据的货币市场共同基金( “ ABCP”)满足投资者的赎回需求,并更广泛地促进了ABCP市场和货币市场的流动性。

PDCF可以让一级交易商可以像商业银行一样向美联储借款。PDCF可提供隔夜和最长90天期限的融资,将于3月20日生效,暂定使用6个月。此工具担保品的范围广泛,包括商业票据、市政债券和股票。从机构性质来看,一级交易商多数为证券公司、投资银行等经纪交易商,且多为美国本土机构。

8、通过贴现窗口向金融机构注入流动性。3月15日,美联储发布一份声明《美联储采取行动支持信贷流向家庭和企业》,明确美联储对存款机构的贷款(“贴现窗口”)在支持银行系统的流动性和稳定性以及货币政策的有效实施方面发挥着重要作用。美联储鼓励存款机构求助于贴现窗口,以帮助满足目前家庭和企业的信贷需求。为了支持这一目标,美联储今天宣布,从2020年3月16日起,将把基本信贷利率下调150个基点,至0.25%。为了进一步加强贴现窗口作为银行应对潜在融资压力的工具的作用,FOMC今天还宣布,存款机构可以从贴现窗口借款,期限最长可达90天,借款人可以每天提前还款并可续借。美联储继续为贴现窗口贷款接受同样广泛的抵押品。3月20日,美联储宣布银行业一周内从美联储贴现窗口的借款水平飙升至逾280亿美元,之前一周为1100万美元。

9、社区再投资法案(CRA)鼓励金融机构向受疫情影响的个人、企业和地区提供金融服务。2020年3月19日联邦银行机构发布了联合声明,关于社区再投资法案CRA要考虑参与金融机构应对新冠肺炎疫情的活动,这些机构将优先考虑金融机构评估区域中的零售银行服务和零售借贷活动,应对中低收入个人,小型企业和银行的需求。除其他事项外,联合声明明确指出,金融机构应接受为应对因新冠肺炎导致的国家紧急状态所产生的社区发展活动,包括(i)有助于振兴或稳定中低收入地区以及非都市圈中等收入地区以及贫困地区;(ii)支持针对中低收入人群的社区服务。该声明将在取消国家紧急声明后的六个月内生效,除非联邦银行机构将其延长。

10、日内信贷。3月15日,美联储宣布通过日内信贷推动资金流向家庭和企业。美联储声称,从美联储获得的日内信贷支持了支付系统的平稳运行,以及跨一系列信贷市场的交易的结算和清算。美联储鼓励存款机构利用储备银行在担保和非担保的基础上提供的日内信贷,支持向家庭和企业提供流动性,支持支付系统的正常运行。

从美联储目前采取的措施来看,短短20天的时间里,美联储就实施了上述十大救市措施,而且很多措施像货币市场流动性工具,商业票据融资工具,初级交易商信贷工具等都是在2008年金融危机推出的救市政策,更为重要的是美联储在很短的时间里就直接将联邦基金利率降至0-0.25%的水平,足以看出美联储意识到此次危机的严重程度,在救市措施上堪比2008年金融危机。

四点启示

对于本次危机美联储的救市措施,我们可以总结出以下四个特点:

一是美联储本次救市措施快、准、狠。本次股市暴跌源于新冠肺炎疫情的全球蔓延,经济处于停滞状态,而且新冠肺炎疫情未来如何演变尚不确定,由此影响金融市场信心。由于疫情发展较快,影响广泛,美联储为了避免出现严重的金融市场动荡和经济衰退,在救市措施充分体现了快、准、狠三个特点:美联储在2月28日声明中提到关注新冠肺炎疫情对经济的影响后,也就是隔了3天(中间两天是周末)之后在3月3日就开始下调利率,比特朗普宣布美国进入紧急状态提前了10天,而次贷危机期间美联储在次贷危机发端4个半月后才开始降息,可以看出美联储此次救市举措反应非常之快;狠,美联储此次救市力度非常之大,从3月3日下调利率之后,到3月15日直接将利率降至0-0.25%之间,同时又将数千家银行存款准备金率降至零,这是力度非常大的救市措施,相比之下次贷危机期间直到2008年12月降至该水平,此时次贷危机已经开始了一年半的时间;准,此次疫情最初影响的主要是资本市场投资者信心,初期主要影响在金融市场,所以美联储一开始就是向金融市场注入流动性,先后降息、降准,推出MMLF、CPFF、PCDF等流动性注入工具,开启量化宽松政策。

二是此次救市美联储打出一套组合拳。既有常规的货币政策工具,也有非常规的救市工具。常规货币政策工具,像降低利率,降低法定存款准备金率,通过贴现窗口向金融机构提供资金,等等,这些工具在稳定金融市场正常运行方面发挥重要作用。还有一些是非常规的政策工具,像2008年金融危机一样,美联储为了向金融市场注入流动性,先后推出了货币市场流动性工具MMLF、商业票据融资工具CPFF、初级交易商信贷工具PCDF等政策工具。同时,为了鼓励银行将充裕的资本缓冲向受疫情影响的企业和家庭提供资金,美联储还联合其他监管部门探索放宽银行的资本监管要求。

三是美联储的救市举措有可能会进一步强化美元的国际货币地位。由于美元特有的国际货币地位、美国金融市场的深度和广度以及对全球市场的影响力,本次危机也可能会强化美元的国际货币地位。从次贷危机之后十年的数据来看,美元在全球跨境支付中的占比达到40.8%(2019年4月)、在全球外汇交易中的占比达到43.1%(2016年)、在全球储备资产中的占比达到61.7%(2018年12月),几乎依然占到全球货币的半壁江山。过去10年内,美元在全球支付货币与全球外汇交易货币中的占比还有所上升,在全球储备货币中的占比几乎不变。这就意味着,美国次贷危机的爆发不仅没有重创美元的国际储备货币地位,甚至还有所强化。本次危机一开始,美联储就与全球主要发达国家央行开展货币互换,向全球金融体系注入美元流动性,从而扩大美元在全球的影响力。因此,随着金融危机的逐渐发展演变,各国政府、金融机构和企业对美元的需求会进一步加大,而且美元有可能成为避险资产获得投资者青睐。

四是本轮危机主要从三个层面演变,救市举措效果还有待观察。第一个层面是疫情的发展是导火索,截止到3月22日全球确诊病例307280例,死亡病例13049例,美国国内26747人,全球和美国国内疫情的进一步发展将是影响危机的主要原因,而且疫情何时结束以及对经济的影响非常不确定;第二个层面是金融市场层面,主要是在资本市场,对疫情和经济的担忧会影响投资者对市场信心,目前美国股市跌幅已超过30%,金融市场带来的影响已经被美联储实施的政策部分抵消,目前金融市场风险还没有蔓延至金融机构层面;第三个层面是经济运行层面,疫情的影响导致经济运行基本停滞,全球主要经济体已经开始封锁边境,各国内部也开始自我隔离,经济发展基本停滞,疫情和经济的未来发展是此次危机严重程度和持续时间主要的因素。因此,从这三个层面看,此次危机与2008年金融危机还有很大区别的,但是不可轻视疫情和经济停滞的严重性和长期性。目前美联储推出的十大救市举措暂时还无法力挽狂澜,具体救市举措发挥效果还需要时间观察,而且也需要将货币政策与财政政策等多种政策叠加使用才能看到具体效果。

美联储未来可推出的六大救市工具

鉴于本次危机的发展演变与2008年金融危机存在较大的差异,但是严重程度可能不亚于2008年金融危机,并且此次危机的演变速度非常快,未来美联储还需要经济和金融体系的需要进一步推出有效的政策工具,那么未来美联储还有哪些救市工具可以利用呢?

定期拍卖工具(TAF):通过拍卖机制向存款性金融机构提供流动性的融资便利;定期拍卖工具创设于2007年12月,在该项目下,美联储将在主要贴现窗口下向合资格储蓄机构出借抵押贷款,此时的贷款利率(贴现率)由拍卖过程确定。

定期证券借贷工具(TSLF):定期证券借贷工具是(TSLF)美国联准会(Fed)于2008年3月11日所提出货币扩张政策。透过TSLF一般证券交易商可将证券商品当做抵押并与美联储交换获得美国政府公债,并透过销售美债获取现金;

定期资产支持证券贷款工具(TALF):美国定期资产支持证券贷款工具(或美国定期资产支持证券贷款工具;Term Asset-Backed Securities Loan Facility TALF)是美联储在2008年11月25日金融危机期间推出的一个金融工具。TALF创设的目的是刺激商业银行扩大对家庭和中小企业贷款,金融机构可凭最近开展的消费贷款或中小型企业贷款所支持的证券向美联储申请贷款。通过这种方式,美联储实际上为消费信贷和中小企业信贷提供担保,从而鼓励银行更多发放此类贷款。

直接向金融机构提供贷款:2008年9月17日,美联储宣布,已授权纽约联邦储备银行向陷于破产边缘的美国国际集团(AIG)提供850亿美元紧急贷款。此次危机如果继续演变,金融机构处于破产边缘,美联储会重新采取此措施,直接向金融机构提供贷款。

直接向个人、家庭和企业提供贷款:《联邦储备法》第13条第3款授权美联储可以在“异常和紧急情况下”为银行实体以外的任何实体提供贷款,其中包括个人、合伙企业和公司等,即任何一个具有良好信誉的个人或实体。

直接购买公司债券:近日美联储两位前主席伯南克与耶伦建议美联储应该直接购买公司债券,目前由于疫情影响有些美国公司债投资者找不到公司债券买家,因为投资者正快速逃离公司债券市场。目前美国公司债券市场中,高收益(垃圾债)公司(非银行)债券市场规模达到1.3万亿美元,更高质量投资级公司债券市场为6万亿美元,而且投资级和垃圾债券之间的界限在危机期间开始模糊。

下一篇

这场10天4次熔断的史诗级股灾,能否引爆经济危机

-

- Realis Network

- 2022-12-12

- 19320

- 这场10天4次熔断的史诗级股灾,能否引爆经济危机? 从股市表现来看,这次股灾下跌速度超过1929年大危机和1987年股灾,回撤幅度超过1929年和2008年大危机两次大

24小时热点

热点专题

2318557

2318557