从大数据看主流币的财富分配情况

-

从地址大数据看八种主流币的真实使用情况

传统资产下的财富分配很难追踪,因为人们常常隐藏自己的财富、混淆所持有资产的真实数量。而加密资产的出现,使财富分配向着更加透明化的方向迈出了一大步。

加密资产作为新型资产类别,借助区块链技术,确保所有的交易可以被永久记录,也不会被篡改,而且记录下来的信息都可以被追踪和查询到。由于每笔加密资产交易都是公开和可审计的,所以利用链上数据可计算任意给定块上每个地址持有的余额。基于此,我们可以查看各个地址所持加密资产余额的大小分布。但由于分布广泛且匿名,加密货币的实际使用情况往往难被评估。

因此需要通过查看“供给分布随时间的变化情况”来判断特定加密资产的使用水平。比如,供给量越分散,表明加密资产作为一种交换媒介正在得到实际应用。

但同时需要注意的是,供给分布并不是财富分配的唯一体现。人们通常会创建多个地址,很难确定哪些地址具体属于某个特定的个人。另外,一个地址也可能属于多个人,比如交易所冷钱包地址。要想获取准确的加密资产财富分布,则需要知道谁控制了哪些地址。

本文探讨了八种加密资产(Bitcoin、ETH、Litecoin、BCH、BSV、Ripple、Stellar、Tether)的供给分布,并分析了供给分布随时间的变化情况,从而来评估每种资产的使用情况。

(采用的分析方法是:首先确定每个地址的钱包余额。然后,根据钱包余额大小划分地址大小。最大的是那些至少持有资产总供应量的千分之一的钱包,最小的是持有总供应量100 亿分之一的钱包。其次,根据地址大小将这些地址分组为不同的离散范围。最后,计算出每个范围内所有地址所持有的供给量之和,得到每组地址所持有的供给总量的百分比。)

我们可以从供给分布中学到什么?

与以往任何一种资产类别相比,加密资产供给分布为财富分布提供了更清晰的窗口,也为交易模式提供了一些有趣的见解。根据Coin Metrics研究人员的说法,如BTC、ETH、XRP 和 XLM 这样的资产,分配的离散是资产使用量增加的潜在迹象,表明这些资产可能正在被真正使用,并最终落入更多个人用户的手中。

有趣的是,尽管努力使比特币作为一种交换媒介更加有用,但供给量比例指标表明,LTC 和 BCH 越来越集中在少数人的手中。这表明最富有的持有者囤积了更多资金,或者交易者越来越多地在交易所钱包中储存 LTC 和 BCH。

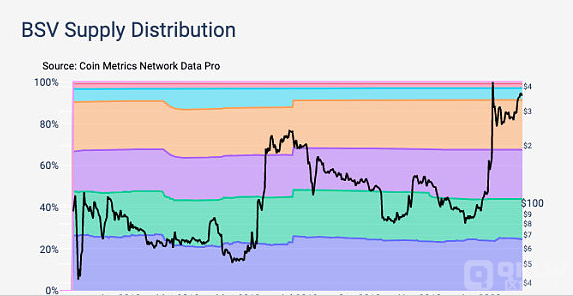

在 BSV 持有者中,余额至少为 1/1000 的地址所持供给量比例,除了在 2019 年 2 月显著下降和在 2019 年 6 月突然增加外,其一直保持相对平稳。

在Omni(USDT Omni)、Ethereum(USDT-ETH)和Tron(USDT-TRX)三个版本中,前两者 Tether的分布越来越广,供给分配正从拥有较大余额的地址流向拥有较小余额的地址。而由于Tron 版的 Tether 2019 年 5 月才推出,几乎保持了 100% 的集中。

方法论

首先查看每个地址的余额。然后,根据不同地址余额大小创建地址类别,从相对较小到相对较大不等。为了使不同加密资产之间保持一致性,我们将地址余额按总供给量的分数进行分组,从占总供给量至少 100 亿分之一(1/10B= 0.0000000001%) 的地址开始,到占总供给量至少千分之一(1/1K=0.001%)的地址为止。截至 2020 年 2 月,比特币(BTC)的总供应量为 18,214,117,因此 BTC 总供应量的 100 亿分之一为 0.0018214117 BTC,相当于约 19 美元。

然后,根据大小将这些地址分组为不同的离散范围。从至少能持有 1/10B 但不超过 1/1B 的地址开始,然后是至少持有 1/1B 但不超过 1/100 M 的地址,以此类推,直到持有 1/1K 或更大的地址(1/K+)。

最后,计算每个范围内所有地址所持有的供给总和,得到每组地址所持有的总供给的百分比。其中,加密资产的价格被包含在第二个 y 轴上(使用对数),以提供关于供给分配变动期间的价格变化。

需要注意的是,不同区块链的协议设计有所差异。比如,BTC 基于 UTXO 的供给随着时间的推移变得更加分散(比特币上的每笔交易通常都会创建新地址)。但是,像以太坊这种经常重复使用地址的区块链,这种情况不会发生。

八种主流币的资金分布状态

文中图表显示了地址持有的供给量占总供给量的一定比例。

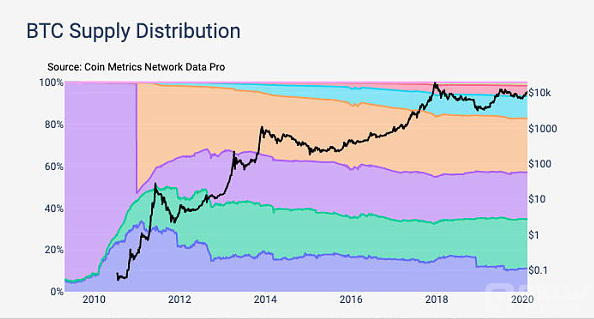

1. Bitcoin:

BTC 的供给最初由少数人持有,但随着时间的推移,它逐渐分布到数百万个不同的地址。

2011 年 2 月,大型地址所占的 BTC 供给量比例(至少占总供应量的 1/1K)达到峰值,约为 33% 。截至 2020 年 2 月,这些地址约占总供给量的 11%。相反,自 2011 年以来,余额为 1/1000 万及以下的较小地址所占供给量比例一直在稳步上升。

从 2011 年年底到 2013 年初,在 BTC 价格大幅上涨之前,持有大型地址的供给量比例大幅下降。此外,2018 年 12 月也出现了下降,这可能是由于Coinbase 重新分配了其冷钱包造成的。

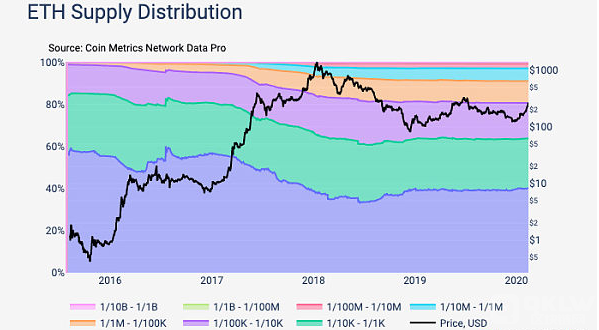

2. Ethereum

与 BTC 不同,Ethereum 最初是通过众包(ICO)来分销 ETH。ETH 的供给量开始高度集中,但随着时间的推移逐渐变得更加分散。

2016 年 7 月,余额最大的地址(至少占总供给量的 1/1K)持有的供给量百分比达到约 60% 的峰值。随着 ICO 泡沫在 2017 年和 2018 年的破灭,这些大型地址的持有量出现了显著下降。截至 2020 年 2 月,这些地址约占 ETH 总供给量的 40%。

自 2016 年以来,相对较小的地址所占的供给量比例(总供给量的1/100K 及以下)一直在稳步上升。

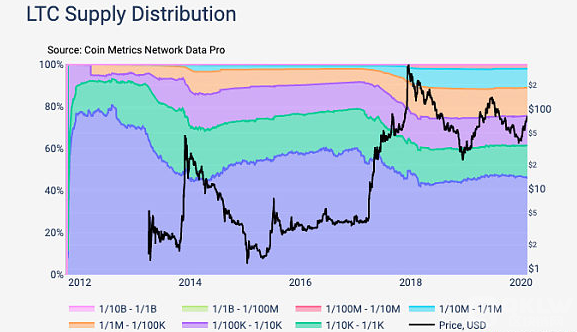

3. Litecoin

Litecoin(LTC)在 2013 年 12 月价格飙升之前的整个 2013 年,以及 2018 年 1 月价格峰值之前的整个 2017 年,大型地址持有量(至少占总供给量的 1/1K)出现了几次大幅度下降。有趣的是,近 46% 的供给量仍由大型长期资本账户持有,而大型比特币账户的这一比例仅为 11%。

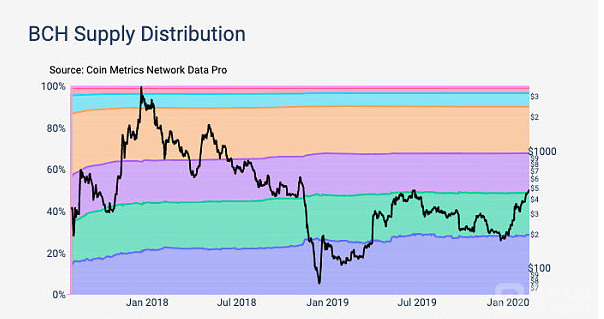

4. Bitcoin Forks(比特币的分叉币们)

与 BTC 不同的是,随着时间的推移,大型地址持有的比特币现金(BCH)供给量更加集中,这也意味着财富更加集中。

2017 年 8 月,当 BCH 从 BTC 分叉出去的时候,大约 14% 的 BCH 供给量由大型地址持有,余额至少占总供给量的 1/1K。但截至 2020 年 2 月,大型地址供给量约占 BCH 总供给量的 29%,这比 2017 年分叉时的 14% 分配有所增加。

在 BSV 持有者中,余额至少为 1/1K 的地址所持供给量比例,除了在 2019 年 2 月显著下降和在 2019 年 6 月突然增加外,其一直保持相对平稳。BSV 的分发实际上比 2018 年 8 月发布其硬分叉时的比例略有减少。2018 年 8 月,当 BSV 从 BTC 分叉出去时,这些大型地址占 BSV 供给量的 26%。截至 2020 年 2 月,他们持有约 24% 的比例。

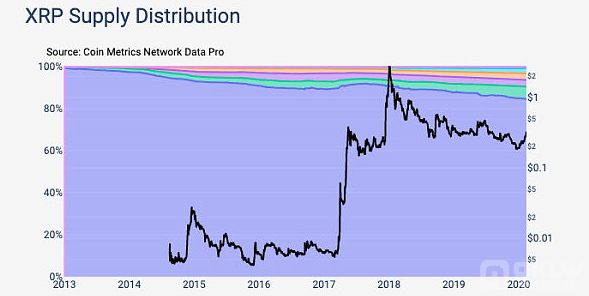

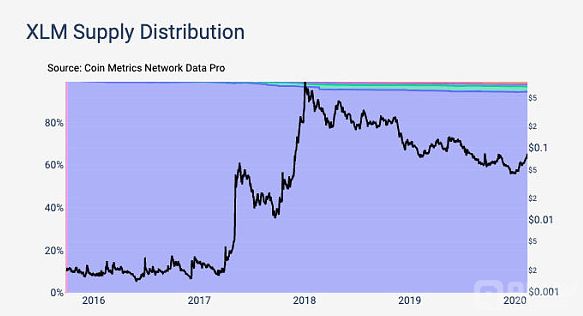

5. Ripple and Stellar

Ripple (XRP)和 Stellar (XLM)都是基于账户的公链,都有官方基金会,保持很大比例的持有量。XRP 总供给量的 85% 由地址(至少占总供给的千分之一)持有,财富分配集中。这些组织持有如此大比例的流通供给量的事实,也一直被诟病。

XLM 总供给量的 95% 由至少占总供给量 1/1K 的地址持有。这主要是因为恒星发展基金会(SDF)持有超过一半的 XLM。根据 SDF 的授权,它目前持有 29.4 亿 XLM。另外,SDF 最近销毁了总 XLM 的 50%的供给量,使其供应量降至 50B。这些销毁的 XLM 仍然出现在链上,因为它们被发送到销毁地址,因此被视为供给分布的一部分。

6. Tether

作为最大的稳定币,Tether 已经在多个区块链上发布了代币。其中,我们主要查看了 Omni(USDT Omni)、Ethereum(USDT-ETH)和Tron(USDT-TRX)版本的 Tether。

所有三个版本的 Tether 一开始都是 100% 集中的。但是,随着时间的推移,USDT-Omni 和 USDT-ETH 的分布越来越广。表明它们正被用作一种交换媒介,这就不难解释了为什么供给正从拥有较大余额的地址流向拥有较小余额的地址。不过,Tron 版的 Tether(USDT-TRX)几乎保持了 100% 的集中,这表明它作为交换媒介的使用率可能不会太高(不过,Tether 是在 2019 年 5 月才在 Tron 上推出的)。

同样值得注意的是,USDT-Omni 的分布趋势逆转,并在 2018 年 1 月开始变得更加集中,接近市场价格泡沫的顶峰

- 数字货币

下一篇

FTX CEO回应浮亏的美元

-

- 知道创宇

- 2022-12-12

- 17697

- “Bitfinex排行榜显示FTX CEO账面浮亏超1300万美元”一事

24小时热点

热点专题

2324085

2324085