观点:熊市红海 NFT市场Element能成功吗?

-

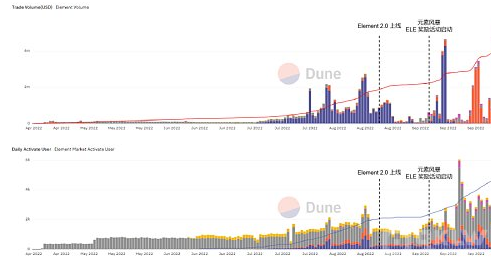

区块链网QKLW.COM报道:在长达 3 个多月的 1.0 阶段的摸索,顶着王峰下场和红衫投资光环的多链聚合 NFT 交易市场 Element 2.0 在界面/功能设计、空投活动奖励、挖矿机制等方面都吸取了 NFT 交易市场三位老大哥 OpenSea、LooksRare 和 X2Y2 的优劣点。自 8 月 18 日上线以来,Element 2.0 市场的发展已有两个月时间,离 11 月 5 日结束的元素风暴 ELE 奖励活动的日子也在逐渐逼近。当奖励活动结束后,Element Token 很有可能迎来上线,那么对项目的估值以及 ELE 的预期将十分重要。但尽管离奖励活动还有小半个月的时间,从交易人数和交易量日渐低迷的趋势来看,Element 的 Token 奖励活动已经越来越难以吸引交易者。

从整体交易量来看,在 Element 2.0 上线和元素风暴活动开启后,Element 经历了如下几个阶段:薅羊毛、羊毛党冷静期、聚合交易期、低迷期。元素风暴活动主要包括挂单奖励、交易奖励和邀请奖励。

在空投活动刚开启时,头几天并未吸引到太多羊毛党和交易员的关注,在经历了部分中文加密 KOL 的宣传后,Element 交易量在 9 月 10 日 – 11 间迎来了大幅上涨。由于交易奖励仅限于 Ethereum 且奖励主要集中在自有市场,在 9 月 11 日当天 Element Ethereum 自有市场交易量被疯狂的羊毛党推动超过了 430 万美金,接近 OpenSea 同天交易量的 1/2。怎么也没想到的是,9 月 11 日的交易量却已经是 Element Ethereum 自有市场交易量峰值。自此之后的时间,Element Ethereum 自有市场的日交易量再也没有达到峰值的 1/10。这背后 430 万美金的疯狂,仅仅是由 1043 名交易员创造出来的,平均交易超过 4 千美金。或许正是羊毛党疯狂的举动着实把 Element 项目方吓了一跳,第二天 Element 交易奖励和挂单奖励的系数便被大削一笔。其实在刚开启活动的头几天,项目方便随时根据奖励情况修改规则,修改之频繁以及奖励的大幅度下降,羊毛党光速退场,9 月 12 日 Ethereum 自有交易量同比下跌 97%,此后的不少日子里更是出现日交易量不足 5000 美金的情况。

在 9 月末到 10 月初前后,Element 交易量实现了从自有市场向聚合市场的转变,并在 10 月 1 日当天通过 Element 聚合市场交易的交易量达到了 580 万美金,刷新了平台的整体日成交量记录。值得在意的是,同天 Element 自有市场的交易量却不足 4000 美金。Element 聚合市场包括 OpenSea、LooksRare、X2Y2 等主流交易所之外,还包括了 OKX NFT 交易市场、基于 Reservoir API 聚合的 NFT 流动性市场等。这段时间来自聚合市场交易量的增长比较疑惑,三大主流平台的交易量并未出现明显波动,或可能与海外营销战略、蓝筹交易和少量给予到聚合交易市场的奖励等有关。好景不长,国庆假期还未结束,来自聚合交易市场的交易量就迅速萎靡。

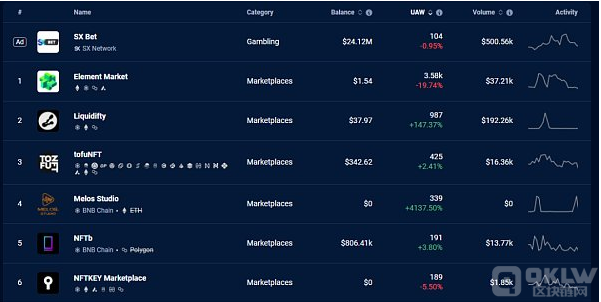

作为跨链聚合市场的 Element,尽管在 Ethereum 市场上并未能瓜分到些许份额,但其在 BSC 上是可称成功的。目前 Element 在 BSC 上日交易量可入前五,仅逊色于侧重于链游的交易市场 Liquidifty;若轮综合交易市场交易量,其已超过昔日龙头 NFTb 和 NFTrade;在日均交易人数和新增用户上更是一骑绝尘,凭借优质的用户体验和交易聚合,日交易超过 4 千人次。不过 BSC NFT 整体仍处于荒漠状态,整个链上 NFT 交易量约莫不过百万美金,对于 Element 整体交易量的贡献仍十分有限。正因为 BSC 链上优质 NFT 的贫瘠,交易市场也是处于勉强能用的状态。得益于同行的衬托,凭借在 OpenSea 等老大哥身上学习到的经验,Element 的用户体验上吊打 BSC 上一众平台。

回归到整体,这个由 Ethereum、BSC 和 Avalanche 组成的跨链聚合交易市场的日交易量大概维持在 25 万美金,日均交易用户约 5 千,其中 Ethereum 交易用户约占不到 10%。对比于三大主流平台而言,Element 差距可谓甚远,而且还在有奖励的情况下。这个由王峰和其旗下媒体 MarsBit 大力宣传,获得红杉资本、TikTok 最大投资者 SIG 等 1150 万美金 A 轮投资的交易市场,笔者认为其远远未达到预期。从上线至今 Element 可能面临的问题包括:

1.Token 奖励预期无法抗衡低迷的市场。作为 OpenSea 的挑战者,LooksRare 和 X2Y2 均在市场上线时几乎同步了 Token 的推出用于挖矿,在后续走势中,LOOKS 和 X2Y2 均呈现高开低走的架势,而彼时的 NFT 市场情况和流动性还未有现在的这般糟糕。Element 把市场上线和 Token 推出时间错开,但同时开启预挖矿,这样做的好处是避免在糟糕的市场状况下上线而面临更加源源不断地挖矿抛压。不过,Element 对于 ELE Tokenomics 的“佛系”,也让投资者陷入对未来 ELE 价值的担忧。目前投资者所领取的奖励仅仅只是页面上的一个数字,从 1.0 到 2.0 到至今为止,投资者所得知的关于 ELE 的消息仅有总量、空投和奖励活动的信息,而关于具体的分配情况、治理系统等更复杂的信息均处于未知,这样空白状态的 Tokenomics 之下的奖励就显得十分廉价。

2.社区建设以华语用户为主,暂时难敌 X2Y2,海外营销力量则更弱。从用户分布上看,OpenSea 凭借先发优势之下的交易深度,占据了最大的用户群体,而 LooksRare 和 X2Y2 则分别从中默默地吸收英文用户和华语用户。Element 背靠的宣传阵地 Marsbit 的受众主要在华语用户,在海外营销上面较弱;从 Discord 构建上来看,也明显侧重在华语用户。但是经历了小半年的发展,占有先发优势的 X2Y2 在华语用户的吸引上比 Element 强的多,且 X2Y2 十分注重对华语用户的需求、建议,以及优质的质押 APY,为其笼络了一大批的忠诚用户。

3.同质化过高,创新力度不足。回归到 Element 本身,作为综合性市场,市场上基本形成了 OpenSea、LooksRare 和 X2Y2 三雄争霸和小平台默默存活的局面,且 LooksRare 和 X2Y2 作为 OpenSea 挑战者,已经发展了半年的时间,得到了市场的认可,用户格局也基本形成,再加之市场环境并不理想,新增用户有限,此时 Element 想在从中分一块肥肉是比较难的。再者,Element 本身在功能和体验上其实和 X2Y2 并没有太大的区别,作为综合市场难以与三大巨头的其中一家较量;作为聚合器,被 OpenSea 收购的 Gem 和被 Uniswap 兼并的 Genie 两家已经满足了市场上的需求,且这两家背后的实体实力在整个 Crypto 的实力远超过一般的机构。Element 最大的卖点——跨链聚合并没有特别的用武之地。彼时,我们吐槽 OpenSea 的用户体验如何糟糕,X2Y2 等其实已经将那部分需求给逐渐弥补了,而 Element 并没有享受到功能完善带来的用户体验转变的这个红利。论创新性,自然也比不过 SudoSwap 等 AMM 型交易市场,综合型平台大多只是在进行功能的点对点完善,与用惯了淘宝、京东等的我们来说,这些功能在基础不过了,完全谈不上新东西,而是必需要具备的。

未达预期的市场交易量、不理想的市场环境可能会影响其 Token ELE 上线后的前景,不过对于薅羊毛的投资者而言,盈利的可能性和空间还是比较大。按照当前薅羊毛的价格,每枚 ELE 的成本主要在 $0.1 – $0.2。早期的流通量,主要包括用于元素活动的 2500 万枚的 1/2(上线解锁一半,剩余一半分十二个月线性解锁),用于空投的约 1800 万枚,以及可能的私募轮机构投资者的部分解锁等,初始流通量或不超过 5 千万枚。对比于 20 亿的总量,流通还是比较的少,按照千万融资,其估值或能达到 1 亿美金,结合 LOOKS 和 X2Y2 的经验很有可能是冲高回落的走势。

下一篇

融资1000万美元的NFT流动性市场MetaStreet 能否成为NFTfi的基础设施?

-

- CoinMarketCap

- 2022-10-20

- 20321

- 区块链网QKLW.COM报道:苏富比今年2月原先要拍卖一组被分割成104份的CryptoPunks NFT,估价高达2-3千万美元,但后来买家突然反悔导致这场交易失败。藏家就把这组

24小时热点

热点专题

2320904

2320904