从8个新 NFT AMM 聊聊能如何为 NFT 提供流动性

-

区块链网QKLW.COM记者报道:DeFi 的出现,开启了数字金融民主化的革命。其中,通过 AMM 自由创建流动性池极大地增加了 ERC-20 Token 的流动性,并为一些长尾 Token 解锁了价值的发现,因而今天在链上可以看到各种丰富的交易、借贷和杠杆等活动。

而另一方面,随着过去两年 NFT 的普及,基于 NFT 的金融化基础设施也应运而生。特别是 Sudoswap 的出现,将 NFT Fi 的发展推向了新的里程。与链下订单簿不同,通过 SudoAMM 任何人都可以在链上添加或删除流动性,使持有 ERC-20 / NFT 对的流动性池能够实现真正去中心化的 NFT 交易。

不过,由于 Sudoswap 的空投规则在社区引发了不小的争议。众多用户表示对其空投感到失望,认为 Sudoswap 没有表现出对社区的尊重,以及对流动性提供者的重视,因而迫切需要一种能代替 Sudoswap 的 NFT AMM,甚至更多优于传统 NFT 交易市场(如 OpenSea、X2Y2)提供流动性的方式。

接下来,本文将介绍下市场上出现的一些新的 NFT AMM,以及具体针对不同类型的 NFT 与之相适宜的流动性提供方式,供读者参考。

TL;DR

1)将一个 NFT 集合主要看作地板价及其附近的 NFT(因而近似看作是可替代的)和稀有的 NFT;

2)为地板 NFT 提供流动性的方式主要包括:NFT AMM 和一些 NFT 流动性协议;

3)为稀有 NFT 提供流动性的方式则主要有:拍卖和 NFT 碎片化协议;

4)一个集合中无论是地板还是稀有 NFT,都可通过借贷和租赁的形式来增加流动性。

NFT AMM

NFT AMM 是 OpenSea、X2Y2 或 Magic Eden 等链下订单簿中心化 NFT 市场的去中心化替代方案,它主要利用流动池来实现无摩擦和低成本的交易。

由于 NFT 的低可访问性,在当前中心化市场上,有时即使是蓝筹 NFT 也没有多少流动性。而通过 NFT AMM,任何人都可以在链上为其添加流动性,并赚取一定的交易费用。

SudoAMM 是由 Sudoswap 创建的一个 NFT AMM 协议,它由许多单独的 NFT 流动性池组成,每一个流动性池由一个 LP 来管理,LP 可以对定价函数曲线、初始费用、增量阈值以及交易费用比例进行控制。

与传统 AMM 的恒定乘积算法曲线不同,SudoAMM 采用了联合定价曲线(允许选择任意的曲线),构筑流动性池来促进 NFT 交易,主要则包括线性曲线(Linear Curve)和指数曲线(Exponential Curve)。近日,Sudoswap 又新增了另一条名为「Concentrated XYK Curve」的定价曲线,将允许用户通过设置集中度参数来控制其流动性池的深度和滑点,由此控制流动性池的价格区间。

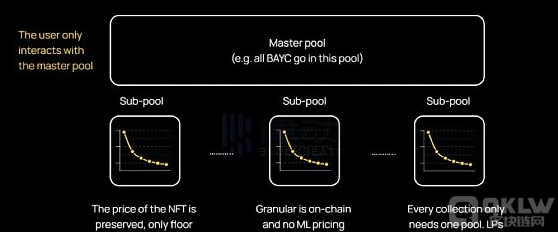

Granular

Granular 旨在创建一个低 gas、能更好地评估 NFT 价值的 NFT AMM,它获得了由 1kx network 和 Macro DAO 发起的 NFT 金融化黑客松的三等奖。

Granular 认为,现有的 NFT AMM 市场(如 Sudoswap)的流动性池中的 NFT 一般被视为可替代的,它们价格基本相同,通常在地板价附近。但这带来了一些问题,直观来说,一个集合中 NFT 的价值并不相同,这会导致稀有 NFT 的价值被严重低估。

因而在 Granular 中,设置为每个 NFT 集合都有一个「主池」。无论是想交易还是做 LP,都需要去同一个主池,列出的 NFT 在主池中会具有不同的价格。

但实际上,每个「主池」是由多个「子池」组成,并根据 NFT 集合的「desirability score」进行划分,较低得分的子池主要包含底层 NFT 资产,较高得分的子池则包含优质资产。

并且,每个子池都有自己的联合曲线,子池的数量和每个子池中的 NFT 数量则因 NFT 集合而异,该 NFT 集合的流动性越高则子池的数量越多。

SeaCows

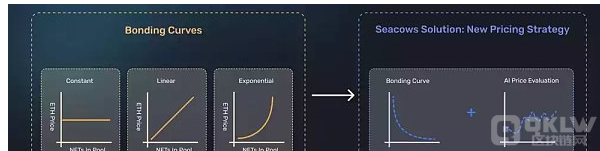

SeaCows 则是一种 AI 驱动的混合 NFT AMM 协议,支持任何 Web3 项目构建自己的去中心化 NFT AMM 市场,以提供即时 NFT 流动性和增加交易。相比 Sudoswap,SeaCows 增加了 AI 驱动的价格预言机来综合评估 NFT 的价值。

SeaCows 认为,NFT 不同于 ERC-20 Token,常用的联合曲线定价策略没有考虑到它们的独特性和不可替代性,因而需要基于 AI 的价格评估机制,将特定流动性池的链上和链下数据结合起来,为 NFT 实时提供公平的报价。

具体工作机制上,SeaCows 的 AI 价格预言机会收集汇总一个 NFT 集合的元数据和相关交易历史,然后将这些抓取的数据进行清理和处理,用于训练评估 NFT 价值算法。接着,将该 NFT 集合根据其稀有性和实用性将整个系列分为 5 组。

链上在创建流动性池时,则给每一组设置不同的定价参数(即初始价格、定价函数、增量阈值和手续费),并且可以由 LP 进行调整。设置后,将创建具有不同层级的池。

此外,SeaCows 核心开发团队由 NFT degens 和游戏玩家组成,因而 SeaCows 正在与 GameFi 项目合作,以测试其可行性和实用性,帮助后者测试和集成点对池的 NFT AMM 游戏市场,以增加游戏内交易并加强游戏经济。同时,玩家也可通过成为流动性提供者赚取交易费用。

目前,SeaCows 的 Alpha 测试版本已经上线,Beta 版本将于 9 月底上线。

PikoSwap

Pikoswap 是一个链上 NFT AMM,用户可以自由灵活地交易 NFT,也可以建立自己的 NFT 流动性池,赚取交易费用。

Pikoswap 同样认为流动性池中的 NFT 是质量和价格相近的集合,适用于一定价格区间,但不作特别区分。为了实现每个池中 NFT 的定价,Pikoswap 同样采用了联合曲线定价策略:Linear Curve 和 Exponential Curve。

此外,Pikoswap 设置了 0 版税,收取 0.5% 的手续费。目前,Pikoswap 测试版即将上线,后续则会推出平台 Token(PIKO)。

综合已披露的信息来看,官方 Twitter 本月才上线,以及 Pikoswap AMM 的机制设计与 Sudoswap 存在着高度雷同的情况,可暂时看做是后者的一个仿盘项目。

Herculeswap

Herculeswap 同样是一个带有 AMM 的 NFT 市场,允许 NFT 创作者在 Herculeswap 上发布他们的 NFT 系列并为其添加流动性池。同时,用户也可以建立自己的 NFT 流动性池,赚取交易费用。

不过,Herculeswap 认为 NFT AMM 市场的现有问题是 LP 的波动和缺乏向流动性池提供初始资金。因而为了保护投资者并支持真正的创造者,NFT 创造者需要设置将 mint 收入的一定百分比锁定在流动性池中以提供初始流动性;如果项目 mint 失败,mint 费用将退回给投资者。

目前,Herculeswap 官网还未上线,官方 Twitter 于今年 8 月上线。

Goat Swap

Goat Swap 是 Solana 上的一个 NFT AMM,由 Solana 链上交易聚合器 Jupiter Aggregator 的联合创始人创立。

通过 GOAT Swap,用户可以自己创建流动性池来购买、出售和交易 NFT。GOAT Swap 中最常见的流动性池是 NFT< >SOL 池,任何持有流动性池中对应 NFT 的用户都可以将其换成 SOL。

目前,Goat Swap 主网 Beta 版本已上线,平台收取 1% 的交易费用。从使用体验上来看,GOAT Swap 也是 Sudoswap 的一个仿盘项目,用户在创建流动性池时,可以自己设置 NFT 的价格和交易费用比例。不过,GOAT Swap 并未披露具体的 NFT 定价策略曲线。

Elixir

Elixir 是 Solana 上另一个 NFT AMM,主要提供购买、出售和交易收藏品地板价附近的 NFT。Elixir 旨在将市场所有权分配给合法的价值创造者,平台由创作者、收藏品和社区共同管理与拥有。

同时,Elixir 针对 Nectar 持有者提供了借贷、质押和衍生品等功能,Nectar 将免费发放 777 个。不过,目前官方 Discord 处于关闭状态,具体获取规则还未可知。

此外,创造者在 Elixir 上发布 NFT 系列时,同样需要设置 mint 收入的一定百分比锁定在流动性池中以提供初始流动性,并且用户在创建流动性池时,还需要遵守 Elixir 确定的相关费用结构。

hadeswap

hadeswap 同样是 Solana 上一个 NFT AMM,用户可以自己创建流动性池来购买、出售和交易 NFT,目前已获得近期 Solana 热门 NFT 项目 ABC(abracadabra) 的支持。

ArraySwap

ArraySwap 是 BSC 上一个 NFT AMM,目前还未正式推出。

NFT 流动性协议

除了 NFT AMM,当前一个 NFT 集合中地板价及其附近的 NFT,还可存入到一些流动性协议的金库(Vault)或流动性池中,并铸造出可互换的 ERC-20 Token,然后将该 Token 添加到 DEX 间接地获取流动性。

同时,不限于地板附近的 NFT,也可为相同价格等级的 NFT 创建流动性池。只要有足够的供应,一个价格等级中的 NFT 也可被视为可替代的。

因而,流动性协议的出现,不必再为特定的 NFT 寻找买家,而是向那些想要购买任何「同一组 NFT」的用户开放买家池,提供比普通市场销售更快的流动性时间,而 NFTX 和 NFT20 这样的 NFT-LP 协议正是建立在类似「NFT 资产组」的流动性池之上的市场。

NFTX

NFTX 是一个旨在实现 NFT 交易的市场和流动性协议,NFT 收藏者可以将整枚 NFT 存入到 NFTX 的某个金库中,铸造出可互换的 ERC-20 vToken。

该 vToken 代表了被存入 NFT 的价值,每个金库中的 NFT 都来自同一集合的 NFT。在任何时候,该 NFT 收藏者都可以使用这些 vTokens 从该金库中随机购买一枚 NFT 资产,或者也可支付额外费用从同一金库中赎回特定的 NFT。

支撑 NFTX 模型的一个特性是,vTokens 可在 Uniswap 和 Sushiswap 上建立 ERC-20 对应的流动池,如 CryptoPunks 系列的 ETH - PUNK LP,因而用户可借助高流动性的 vToken 来获得 NFT 的即时流动性。

想要投资 CryptoPunks 的散户,也能通过购买 PUNK 来进行投资。此外,收藏者还可以将他们的 vTokens 在流动性池中进行质押,每当有人买入或卖出 NFT 时,质押者都可以赚取费用收益。

NFT20(MUSE DAO)

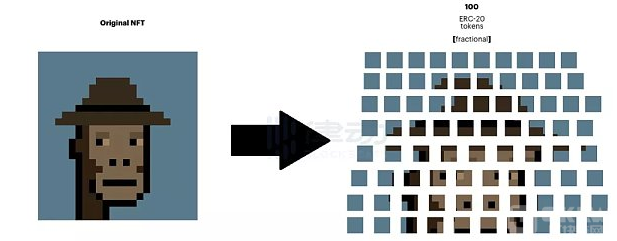

NFT20 则是一个去中心化的 NFT 交易所,允许个人交易、出售和交换 NFT。与 NFTX 类似,NFT20 允许 NFT 持有者将他们的 NFT (如 BAYC) 添加到一个流动性池中,作为回报,他们会收到特定流动性池中可互换的 100 枚 ERC-20 Token。

这些 ERC-20 Token,可以在 Uniswap 等 DEX 上进行交易或作为流动性来存入,以及在相应的流动性池中购买该 NFT 集合中的其他 NFT。此外,一些 NFT20 流动性池还提供流动性挖矿激励,用户可以获得 NFT20 的本地 Token(MUSE)。

值得一提的是,如果 NFT 持有者认为他的 NFT 价格较高,那么可以选择在 NFT20 资产页面创建一个荷兰式拍卖,使其在卖出 NFT 时获得更高的 ERC-20 Token 价格。

综上来看,经过权衡与取舍,NFTX 和 NFT20 为流动性机制的设计起到了一定的示范作用。但由于 NFT 的独特性和多样化性仍然给寻找流动性带来了挑战。

对于一些稀有的 NFT,它们往往占据着更高的价值,针对地板 NFT 的金融化协议虽然可以解锁更多的流动性,但在为稀有 NFT 寻找流动性解决方案方面还有很多尚未开发的价值。

拍卖

拍卖,是一种为稀有 NFT 提供流动性比较好的方式,往往能为创作者带来丰厚的收益(如 BAYC、CryptoPunk 等稀有 NFT 在佳士得、苏富比上的拍卖),备受瞩目的竞标战在将 NFT 推向市场方面发挥了不小的作用。

但作为价格发现的一种手段,拍卖的资本利用效率很低甚至低于在中心化市场上直接交易,因为它要求竞标者锁定资金,多个竞标者之间的资本锁定往往会超过资产最终出售的价格。

另外,拍卖通常需要与潜在买家进行预先谈判或进行广泛的营销工作以引起对销售的关注,需要花费较长的一段时间。

NFT 碎片化协议

而 NFT 的碎片化协议则是另一种有助于加深稀有 NFT 流动性的方式,碎片化协议涉及将 NFT「拆分」为多个部分,然后转换为可替代 Token 在 DEX 中获取流动性。

这使用户可获得一些备受追捧的稀有 NFT 的部分所有权,而无需付出高昂的成本,同时增加了稀有 NFT 的访问量并构建了新的社区。

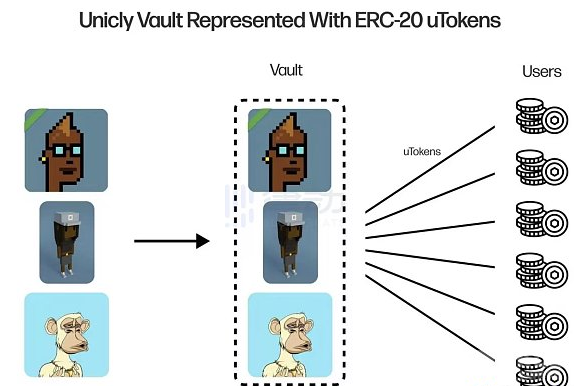

Unicly

Unicly 是一个无需许可、用于组合、分割和交易 NFT 的碎片化协议,用户可通过将一个 NFT 集合(可以是不同系列的 NFT)锁定在 Unicly 的智能合约中创造一个 Vault,并铸造出 ERC-20 uToken,然后将 uToken 添加到 Unicswap(Uniswap V2 的一个分叉产品)中完成定价获得流动性。

当 uToken 的持有者达到一定的比例时,即可投票解锁该 Vault,这个比例由 Vault 创建者在开始时设定。解锁后,Vault 里的 NFT 可以被竞标由价高者获得,而 uToken 持有者则可以收到竞标者支付的一部分 ETH。

此外,Unicly 发布了一个治理 Token(UNIC),持有者可以通过锁定 UNIC 获得 xUNIC,而 xUNIC 持有人则可获得 Unicly 协议 0.05% 的收益。这部分收益来源于在 Unicswap 交易 uTokens 向用户收取的 0.3% 的交易费,其余的 0.25% 费用则归 uTokens 的流动性提供者所有。

Fractional(Tessera)

Fractional 是另一个去中心化的 NFT 碎片化协议,用户可将 NFT 锁定在 Fractional 的 Vault 中,铸造出一定数量的 ERC-20 Token,同时这些 Tokens 的具体名称、符号以及底价也由创建者设定。

然后,创建者需要分发这些 Tokens,最终用户可直接在 Uniswap 上购买它们。Token 的持有者则可投票更新该 NFT 拍卖的底价,在充分投票协商价格后,开始竞标购买 NFT。拍卖结束后,持有者可以通过将其 Token 兑换为 ETH 来获利。

Fractional 与 NFTX 和 NFT20 等流动性协议之间的区别在于,一旦 NFT 存入 Fractional 的 Vault 中,NFT 在没有任何收益生成机制的情况下将进行拍卖,而在 NFTX 和 NFT20 上存放的 NFT 则会被锁定在收益生成池中。

不过总的来看,通过 NFT 碎片化协议提供流动性的方式仍存在着一定局限性。它会使人们更愿意交易稀有 NFT 的一部分,这增加了根据完整稀有 NFT 定制特征做市的难度,同时引入了所有权和治理的复杂性。

此外,碎片化还降低了资产的可组合性,使稀有 NFT 的一部分往往在该系统之外用处不大。

借贷与租赁

借贷与租赁是金融领域中重要的经济行为,而对于 NFT,无论是地板还是稀有的,这两种方式都能为其进一步的解锁流动性和增加资本利用效率。

NFT 借贷

NFT 借贷平台允许用户通过抵押他们的 NFT 借入流动性资产,以提高 NFT 的资本利用效率。在 NFT 借贷协议中,主要有两种机制可以促进 NFT 作为抵押借贷:点对点借贷、点对池借贷。

1)点对点借贷

在点对点借贷协议(如 NFTFi、TrustNFT 等)中,借方与贷方以点对点的方式就贷款条款(期限、贷款价值比和 APR)达成协议。其中,匹配过程是手动的,各方需要就条款达成一致,借款人需要批准贷款要约,因此获取流动性的时间可能会很慢。

不过,贷款条款可以根据每个用户进行定制,无需依赖价格预言机,但需要专业知识来进行估价。

2)点对池借贷

与点对点借贷不同,点对池借贷可以提供即时的流动性,该 NFT 借贷协议(如 BendDAO、Drops 等)负责匹配过程,同时需要依靠价格预言机来自动化贷款条款。

因此,为使这些协议发挥作用,预言机基础设施和稳定的地板价变得很重要,所以大部分协议只接受蓝筹资产作为抵押品。

NFT 租赁

NFT 租赁协议允许用户出租他们的 NFT 以换取稳定的费用或未来收入,如一些打金公会将游戏中的 NFT 资产借给新玩家以换取他们未来在游戏中获得的 Token。这为那些不想放弃资产但又希望通过闲置 NFT 来赚取收益的用户,提供了一种额外的流动性来源。

因此,NFT 租赁又分为了通用 NFT 租赁协议(如 reNFT、Rentable 等)和针对垂直领域的的租赁平台,如一些 GameFi 中自带的游戏资产租赁平台,以及一些元宇宙虚拟土地的租赁平台。

但由于目前市场上的 NFT 还缺乏一定的实用性,因此租用主流 NFT 资产的需求普遍较低。近日通用 NFT 租赁协议 Rentable 正式宣布关闭,并且创始人在总结教训时也谈到,「NFT 不同于 ERC-20,还是应该建立一个垂直的 NFT 租赁定制解决方案」。

总结

由于 NFT 作为一种不可替代 Token 的出现,导致其相比 ERC-20 Token 天然地缺乏流动性。而流动性的不足又带来了两个难题:价格发现不足和资本利用率低,这些都进一步地阻碍了 NFT 释放更大的潜力。

因此,本文探讨了些为 NFT 提供流动性的方式,着重提到了一些类似 Sudoswap 的 NFT AMM。不过 NFT 金融化的发展和实验才刚刚开始,以及可靠的 NFT 估值模型的基础还有待建立,而随着 NFT 扩展到更广泛的经济并获得更多应用,这也将进一步通过 NFT 的应用情况来更合理地确定该资产的价值。

下一篇

Web3.0漩涡中的人们

-

- DOT,波卡币

- 2022-09-19

- 17401

- 「发生什么事了,显卡怎么跌回原价了?」即刻上,有人在「电脑装机爱好者」圈子发问,同好网友回复「ETH不能挖矿了」一语点醒网游人。 以太坊是全球区块链应用最聚集的去中心化

24小时热点

热点专题

2318557

2318557