持特斯Q3交付量大超预期,营收或再创新高

-

特斯拉卖疯了 Q3交付量暴增 业绩能否超预期?

自9月8日以来,木头姐十次减持特斯拉股份,总共出售了超过97万股,价值约7.68亿美元。这意味着她在一个月内已出售了逾五分之一的持股。木头姐的此番操作是不看好特斯拉Q3的业绩吗?

据官网消息,特斯拉将于2021年10月20日美股收市后公布2021年第三季度的财报。据彭博分析师预期,2021年Q3特斯拉营收为135.27亿美元,同比增长54.2%;调整后净利润为17.40亿美元,同比增长99.1%;调整后每股收益为1.56美元。

值得注意的是,尽管木头姐在减持特斯拉,但是在最近的一次投资会议上木头姐重申了对特斯拉的坚定看多立场,并戏言如果该股明年就能达到她给出的5年目标价、即3000美元,她将毫不犹豫地清仓离场。

特斯拉的电动汽车销售收入有多少?碳积分和数字货币还能影响业绩吗?自动驾驶软件FSD收入又如何?Q3业绩是否会超预期?让我们细细往下看。

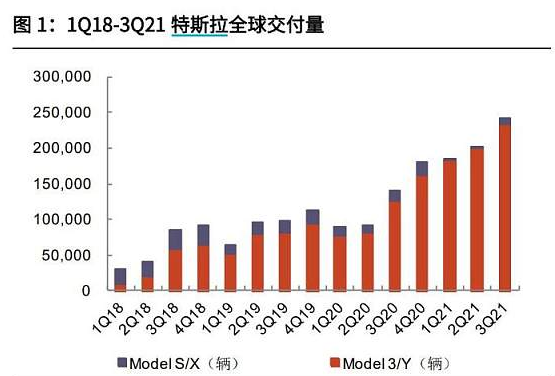

一、Q3交付量大超预期,营收或再创新高

尽管供应链受阻、芯片短缺等挑战,但是特斯拉Q3交付量仍超市场预期。数据显示,特斯拉在第三季度生产了23.78万辆汽车,同时交付了24.13万辆,超过了华尔街普遍预期的大约22.3万辆汽车的交付量。

特斯拉在第三季度交付的大部分产品是 Model3和 Model Y。在第二季度,特斯拉开始交付Model S Plaid,这是该公司旗舰轿车的改进版本。Model S的改进版包括大量性能改进和完全重新设计的内饰,特斯拉还计划在2022年的某个时候开始交付Model X,该车型经过更新和改进。

值得注意的是,特斯拉的营收,目前主要有四部分构成,分别是电动汽车销售、电动汽车租赁、能源生产与存储、服务和其他,其中电动汽车销售是主要的来源,近几个季度贡献了特斯拉超过80%的营收。

财报显示,特斯拉Q2营收达到了119.58亿美元,其中的98.74亿美元,是来自电动汽车销售的收入。由于特斯拉Q3交付量较Q2的20.125万辆有明显提升,因此Q3的的营收有望再创新高。

对此,德意志银行分析师Emmanuel Rosner表示,特斯拉比其他同业更好应对半导体短缺的能力。该分析师说,Q3交付量远远超过预期;因此他将Q3的营收预测从131亿美元提高到145亿美元,每股收益从1.52美元提高到1.85美元,自由现金流从6亿美元上调至约11亿美元,维持买入评级。

二、十年后,FSD软件收入或超千亿美元?

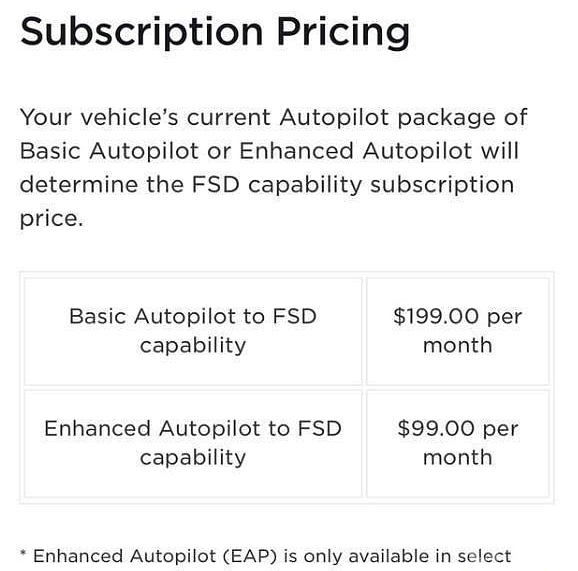

特斯拉曾发布了一款“完全自动驾驶(Full Self-Driving,FSD)”软件系统,并正式在美国对外开放。按照特斯拉官方表示,特斯拉车主可支付1万美元,一次性拿下这一软件套餐。此外用户还可以选择订阅制,即基础辅助驾驶用户的订阅价格为199美元/月,EAP(增强版自动辅助驾驶)用户的订阅价格为99美元/月。

对于特斯拉自动驾驶软件,有分析师看好未来的盈利能力。科技分析师基恩·蒙斯特(Gene Munster)曾表示,十年之后,FSD付费业务将会在每年为特斯拉带来的收入将超过1000亿美元,光是这项服务的市场价值就将达到8500亿美元。

因此投资者可关注该款软件在Q3的收入以及增长情况。

三、关注碳积分和数字货币收入情况

碳积分

随着新能源汽车行业的发展和促进减少碳排放,一些国家随之推出了一些政策规定,比如要求车企如果要生产传统汽车,就需要碳积分来换取排放许可,而要获得碳积分,就必须在市场上售卖电动汽车。

以特斯拉为例,在国内市场中每售出一辆电动汽车就可以获得5个碳积分,而对于一些传统车企并不生产电动汽车,所以要想获得碳积分,就只能向这些新能源车企来购买碳积分。

据特斯拉Q2财报数据显示,特斯拉售卖碳积分的收入仅为3.54亿元,环比上一季度下滑了31.7%,这背后的原因,主要是很多向特斯拉购买碳积分的车企都开始做电动汽车了。

随着越来越多的车企加码新能源汽车,投资者应关注Q3的碳积分收入情况。

数字货币

在投资数字货币方面,今年早些时候马斯克曾重金15亿购入了大约4万枚比特币,Q1季度的时候投资浮盈超过2.7亿美元,成功帮助特斯拉扭亏,甚至比造车买车主业赚钱都轻松。然而好景不长,Q2季度中这些比特币就开始亏了,根据特斯拉的财报,Q2季度比特币资产减值2300万美元。

当然,特斯拉的比特币投资亏损跟Q2季度中比特币大跌有关,5月份一度冲高到6.5万美元,然后6月份就暴跌一半,最低跌破3万美元,现在也是在4万美元上下震荡。

如今比特币重回57000上方,特斯拉是否有盈利呢?投资者可关注该投资收益情况以及对营收的影响。

四、大行最新观点

乐观派

Wedbush:柏林、奥斯汀超级工厂将显著扩大产能

Wedbush分析师Daniel Ives指出,尽管芯片短缺对特斯拉和整个汽车/科技行业来说是一个明显的不利因素,但他认为,在全球范围内扩大制造能力仍然是该公司在2022年及以后取得成功的关键。

Ives认为,在这一点上,如果未来几个月在奥斯汀和柏林的工厂开始投入使用,将显著扩大特斯拉的全球产能。

该分析师认为,柏林新工厂将在下个月获得批准运营并开始投产,而奥斯汀将在未来几年成为特斯拉产能建设的中心。随着时间的推移,越来越多的生产从弗里蒙特转移到奥斯汀,而考虑到奥斯汀计划的规模和范围,到2022年,以Cybertruck为核心,可以预见特斯拉的汽车利润将会增加。

该分析师给予该股“跑赢大盘”评级,目标价为1000美元。

大摩维持特斯拉900美元目标价和超配评级

特斯拉Q3交付量超出了分析师预期的22.09万辆。基于特斯拉三季度交付量,大摩将2021年交付量预期从83.5万辆上调至88.1万辆,2022年交付量预期从113万辆上调至120万辆。

大摩分析师Adam Jonas表示,难以理解特斯拉是怎么在全球汽车业都受到芯片短缺影响的情况下交出超出市场预期的交付量数据的,难道特斯拉汽车不需要芯片吗?分析师认为,特斯拉的垂直整合能力、精细的技术储备和生产工艺、供应链谈判和规模效应是相比于其他同行更优秀的地方。

Canaccord:将特斯拉目标价从768美元上调至940美元

Canaccord分析师杰德·多斯海默将特斯拉目标价从768美元上调至940美元,并在公司年度股东大会之后和季度收益报告之前维持对该股的买入评级。 Dorsheimer 告诉投资者,在会议上,首席执行官埃隆·马斯克发表了“直接触及我们投资论点的关键点”的演讲。分析师认为强劲的交付量以及Model S 和中国制造的毛利率增加,从而带来上行空间。

悲观派

Roth Capital Partners:给予特斯拉目标价150美元

看空特斯拉的投资公司Roth Capital Partners分析师Craig Irwin称,看多特斯拉的投资者应当对苹果推出汽车产品感到担忧,“未来数年最大的催化剂将是 2024 年发布的苹果汽车,但苹果可能会效仿保时捷,慢慢扩大产能。预计苹果汽车的技术将是惊人的”。分析师给出的特斯拉目标股价为150美元。欧文称,特斯拉还面临其他短期风险,包括来自其他传统汽车厂商日趋激烈的竞争。

看到最后,小伙伴你们认为特斯拉三季度营收能否再创新高?我们拭目以待。

下一篇

Arbitrum one主网的上线直接推动以太坊迎来新高点

-

- DCEP

- 2021-10-13

- 50504

- 近期,Arbitrum one主网的上线直接推动以太坊迎来新高点,关于以太坊的讨论也变得十分火热,在推进ETH1.0迈入ETH2.0的过程中,Layer2们的发展直接与以

24小时热点

热点专题

2318557

2318557