盘点合成资产Synthetix生态项目

-

盘点合成资产Synthetix生态项目:上线后能否整体带动合成资产的应用

同一生态中的项目之间可能产生奇妙的组合,促进生态的整体发展。近期老牌合成资产项目Synthetix生态中有一系列项目即将上线主网,并部署到以太坊二层扩容方案Optimism上,这可能带动Synthetix中合成资产的需求,增加合成资产的交易量,使SNX的质押者盈利增加,新的代币也将部分分发给SNX的质押者。

当前已知的Synthetix团队创建的生态项目包括期权协议Lyra、二元期权Thales、交易平台Kwenta、资金筹集平台Aelin、资产管理平台dHedge。本文PANews将介绍这些项目及进展,探讨合成资产生态的发展前景。

Lyra Finance

因为期权交易的高风险,即使是在中心化交易所中,期权合约的买卖价格之间也有较大价差,去中心化交易所(DEX)中的期权交易则更难控制流动性提供者的风险。Lyra的优势在于通过主动风险管理来降低流动性提供者的风险,提高自动化做市商(AMM)的流动性。

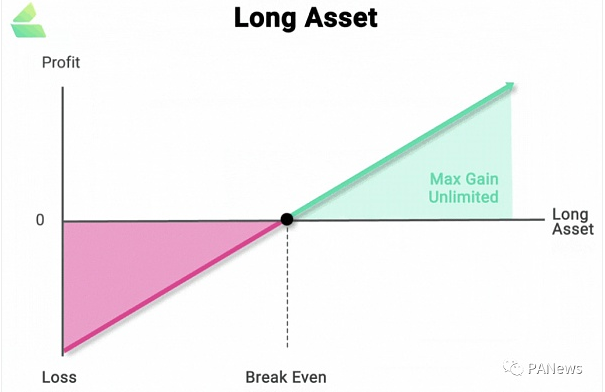

我们知道,在现货交易中,如果以4000美元的价格买入1ETH。当ETH的价格跌至3000美元时,投资者将损失1000美元。同样以4000美元为保证金,在4000美元的价格以2倍杠杆做多2ETH的合约。当ETH的价格跌至3000美元时,投资者将损失2000美元。若忽略期货中的溢价与资金费用,期货交易可以看作只是带杠杆的现货。总体上,期货与现货的收益/损失与价格之间呈线性关系,如下图所示。

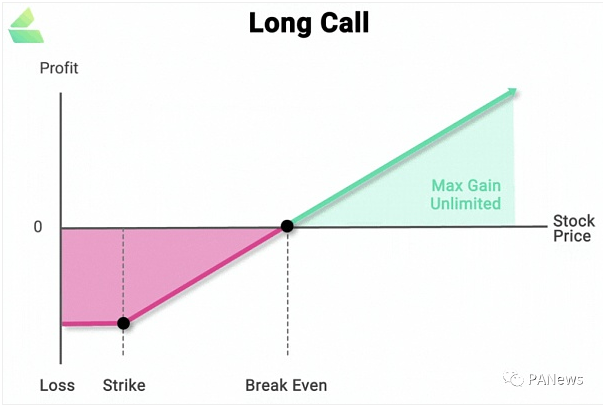

期权交易中的亏损和收益则更加“暴力”。对于大多数OTM(Out of the money,行权价在资产价格之外)期权,交割日期前,资产价格可能达不到行权价,购买期权的损失保持100%。实际上,期权费与保险费共用一个英语单词“Premium”,期权费也被称为保险费,即通常情况下购买后都没有收益,但是当达到一定条件时,收益将急剧增加。

以下图所示,以购买看涨期权Call为例,在达到行权价Strike之前,损失为固定的100%,即购买期权的全部本金。当达到Break Even时,收入刚好覆盖购买期权的成本,总收益为零。倘若价格继续上涨,收益将急剧增加。如果将现货或低倍杠杆的期货与期权放在同一坐标系中,期权对应的图形斜率更大,可以理解为期权的杠杆倍数更高。

因为风险的不同,链上现货、期货、期权协议的流动性差别很大。在链上为现货资产提供流动性相对比较简单,可以直接使用Uniswap等AMM,即使基础资产的价格相对定价资产上涨一倍或者下跌50%,无常损失相对于持有两种资产也只有5.7%。而为期货交易平台提供流动性更难,风险将成倍增加,以永续合约Perpetual为例,根据CoinGecko数据显示,截至8月24日,PERP流通市值约为7.6亿美元,但协议的总锁仓量只有1240万美元,官网显示BTC/USDC与ETH/USDC这两个主要的交易对过去24小时交易量之和约为1380万美元。

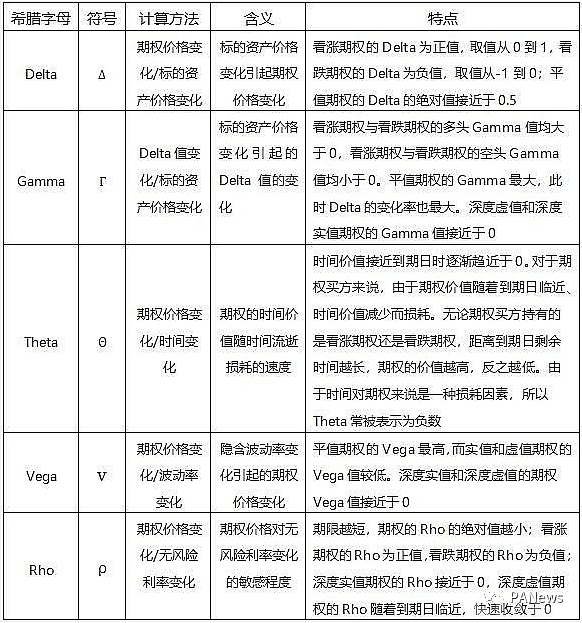

考虑到为期权交易中的高风险,在链上以AMM的形式为期权交易提供流动性更加困难。在期权中,Delta、Vega、Gamma、Theta和Rho都可以反应当前价格的敏感性,具体的含义、特点以及计算方法如下表。Lyra根据Delta和Vega来动态调控AMM的风险。

Delta对冲

Delta是最重要的期权敏感性指标,Delta=期权价格变化/现货价格变化,意味着现货波动一个单位时,期权价格的变动幅度。

在传统金融中,投资者也经常通过Delta中性策略来构造包含期权的组合头寸。Lyra以在Synthetix上交易的方式来对冲流动性提供者的Delta,控制流动性提供者的风险,使整体Delta回归中性。Lyra中的Delta对冲步骤如下:

-

计算每一个期权产品的Delta,详细数字会显示在交易页面。

-

获取每一个AMM的净头寸。

-

将每一个AMM的净头寸与对应的Delta相乘。

-

计算每一类产品的上述乘积之和,得到净Delta。

-

买入(Delta为负时)或卖出(Delta为正时)与净Delta同等数量的代币,以使底层资产回到Delta中性。

例如,若ETH只有Delta为0.5和0.3的两个产品,AMM分别做空了10 ETH和做多3ETH,那么净Delta = 0.5 x (-10) + 0.3 x 6 = -3,这意味着AMM做空了3ETH,需要从外部交易所买入3ETH以回到Delta中性。

Vega风险动态调整

期权交易的价格将围绕在Black Scholes的理论值附近,但为了降低流动性提供者的风险,Lyra会依据该交易是降低总的风险敞口还是增加敞口来产生不对称的价差。增加流动池风险敞口的将会受到抑制,而降低风险的交易将会受到促进。

比如,一个根据Black Scholes定价为100美元的看涨期权,AMM的净空头头寸为500Vega的情况下,AMM可能愿意以95美元的价格买入该看涨期权,而将继续卖出该看涨期权的价格定为110美元。额外的Vega使买方价格增加了5美元。

当前进展

目前Lyra已部署到Optimistic Kovan测试网上,用户可以在上面买卖期权。在已有头寸的情况下,进行相反方向的交易会自动平仓。若要净卖出期权,则需要付出100%的保证金,同时获得期权费。如在8月19日ETH价格3000美元的情况下,卖出1ETH 8月23日交割且交割价为2700美元的看涨期权,可以获得500美元的期权费,但需要1sETH作为抵押品。到期后协议将自动进行清算。

但是考虑到提供流动性的高风险,项目方并没有提供允许用户添加流动性的UI界面。从团队处了解到,即使主网上线,初始的流动性也将从投资人和合作伙伴处募集,在成熟后,最终才会允许用户提供流动性。

Thales Matket

Thales是出身于公元前640年的古希腊思想家,他通过观察星空预测天气,判断出下一次橄榄成熟时将丰收,于是事先租下了爱奥尼亚所有的橄榄压榨机。在橄榄成熟时,因为橄榄压榨机的需求增加,他再以更高的价格出租出去而大赚一笔。

这就是记载中期权合约的第一次行使。此处,二元期权协议Thales借用了古希腊思想家的名字,它使用户能够灵活创建包括传统金融、加密资产和体育博彩等方面的衍生品。

在到期时,二元期权的投注并不像股票、期货或常规的期权一样连续分布,简单的说只有赢或输,而没有中间状态。在上一次美国总统选举期间,FTX等交易所就推出了特朗普还是拜登获胜的二元期权。

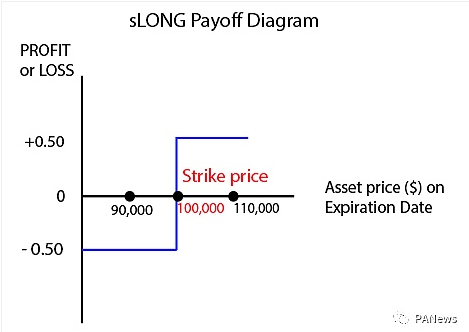

Thales中的每一个期权市场,在0x上都有一个订单簿可供交易。带有方向的期权代币可以通过铸币的同时卖出另一种代币得到,也可以直接通过0x交易。铸币时,每1sUSD都会铸造出1sLONG和1sSHORT代币,协议会收取1%的铸币费,同时可以选择卖出自己不看好的代币,剩下的一种代币到期后根据是否达到条件可以赎回1sUSD或者归零,采用Chinlink进行喂价。

例如,Joe在0.5sUSD的价格处购买了BTC的看涨二元期权,到期日为12月31日,执行价格为10万美元。若到期时BTC价格大于等于10万美元,Joe持有的每个sLONG代币将可以赎回1sUSD,每个赚取0.5sUSD;若到期时BTC价格小于10万美元,Joe持有的sLONG不可以赎回任何资产,每个亏损0.5sUSD。

Thales中的期权代币均需要sUSD进行铸造,可铸造Synthetix中的加密货币、指数、外汇等对应的期权。Thales可以带动sUSD的需求,并为Synthetix中的合成资产提供更复杂的交易策略。在Thales已公布的代币分配中,明确表示35%将分配给SNX的质押者,其中的15%将在代币发行时进行回溯奖励,但会在12个月内线性释放,其余的20%也将在一年时间里发放给SNX质押者。

Kwenta(Synthetix.exchange)

Kwenta是基于Synthetix的去中心化衍生品交易所,与其它DEX相比,Kwenta的特点在于具有无限流动性,交易零滑点,这一特点可使Kwenta在大额交易中更有优势。

此前,Curve就与Synthetix共同实现了跨资产交易。比如将WBTC交易成ETH的过程,WBTC会先换成sBTC,再在Synthetix中兑换成sETH,最后换成ETH。提升了Curve和Synthetix在大额交易中的地位。

Kwenta已部署在以太坊主网上,并迁移到扩容方案Optimism上,以降低用户的费用。Kwenta中的交易收取千分之三的手续费,而这些费用将分发给SNX的质押者。

根据Synthetix创始人在项目发展规划中的描述,Kwenta团队将分拆成一个独立的团队,在Synthetix的治理框架之外进行自治和管理。它可能会推出一种治理代币,分配给SNX的质押者。

Aelin Protocol

Aelin可以帮助项目方筹集资金,也可帮助普通用户进入一级市场。项目方可以处于早期的风险投资轮,按照一定的归属时间表分配代币,也可以是任意数量的一次性交易。通常情况下,这种机会由大型基金把握,Aelin则使融资过程更加开放和透明。

协议治理代币AELIN的50%将分配给SNX的质押者。

dHEDGE

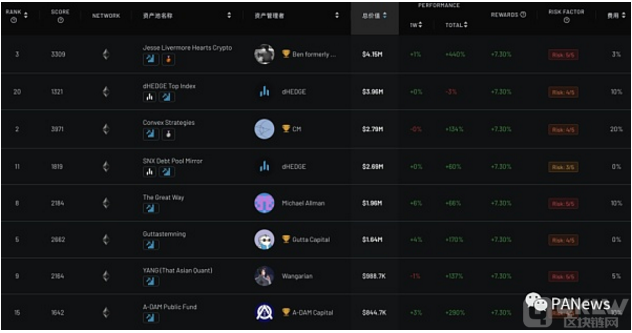

dHEDGE是建立在Synthetix之上的资产管理协议,同Enzyme一样,允许任何人创建投资基金,或者加入他人管理的基金。dHEDGE已在去年上线以太坊主网,并发行治理代币,今年部署在Polygon上,以支持Polygon上的代币与流动性挖矿策略。

当前dHEDGE管理的资产并不多,截至8月23日,dHEDGE在以太坊和Polygon上管理着1万美元以上的基金一共有242个。管理资产最多的是由Ben formerly 'Jesse Livermore'创建的“Jesse Livermore Hearts Crypto”资金池,该池管理着413万美元的资产,从创立到现在为投资者带来了437.2%的回报率。

但是由dHEDGE自身所管理的两个较大的资产池表现并不突出,其中“dHEDGE Top Index”池管理资产395万美元,按资产排名位于第二位,从创建以来亏损3%;“SNX Debt Pool Mirror”管理资产269万美元,按资产排名位于第四位,从创建以来盈利60%。

因为投资者加入时使用的稳定币也都会先被换成sUSD,以太坊上的dHEDGE只能交易Synthetix上的合成资产(Synths),dHEDGE带动Synthetix中合成资产的应用。

结语

Synthetix生态项目将整体提升合成资产的应用,改善稳定币等合成资产的需求,提升SNX质押者的盈利水平。

-

稳定币sUSD的用例大大提升,如用户铸造期权合约,投入链上基金都必须使用sUSD。

-

丰富其它合成资产的应用,通过期权交易等对冲风险,从而利用合成资产构建更复杂的投资组合。

-

与Synthetix一同部署到以太坊Optimism上,协议之间的可组合性高,有利于抢占早期市场。

-

为SNX的质押者带来收益,大多数项目都已表示会将代币分发给SNX的质押者,很可能进行回溯奖励。

但是,因为项目的分拆,以后SNX的权益将减少。例如,此前Synthetix.exchange中的交易手续费将分发给SNX的质押者,但Kwenta分拆之后,将由独立的治理代币进行管理。

文 | 蒋海波

-

- 头条

下一篇

扩展 NFT 机会的可操作指南

-

- Bitcoin Cash 浏览器

- 2022-05-07

- 29122

- 继美国跨国金融服务公司Visa斥巨资15万美元购买Crypto Punk后,Visa有了进一步动作——发布了NFT白皮书

24小时热点

热点专题

2320904

2320904