何为保险基金

-

- AVAX区块链浏览器

- 2020-10-19

- 栏目:头条

- --

-

APP下载

APP下载

-

一文读懂何为保险基金

保险基金是杠杆交易很重要的一部分,它在加密货币衍生品交易所(无论是中心化的还是去中心化的)中发挥着巨大的作用。一个交易所拥有大型保险基金,意味着即使在市场流动性不足或市场极端波动的情况下,交易者也可以享受平稳的交易体验。

DerivaDEX 在如何定义保险基金方面有了新的突破。读罢此文,你会清楚 :

-

交易所为什么需要保险资金?

-

保险资金是如何出资的?

保险基金主要由用户长期出资。这一点并不是人人所熟知的 !

保险基金定义:保险基金是交易所用来限制下行损失的一篮子资金,确保获利的交易员在结算时可以获得利润。

杠杆和清算

要了解保险基金存在的必要性,我们需要了解杠杆交易。杠杆使你能够用比你实际拥有的更多的资金进行交易:你的初始资金被称为「抵押品」。当交易者进行杠杆交易时,他们交易的名义金额可能远远高于他们所存入的抵押品的价值。

例如,想象一下 Bob 存入 10000 美元的 USDT 作为抵押品。如果他选择使用 4 倍杠杆,Bob 可以取出价值 40000 美元的多头(或空头)头寸,尽管他只存入了 10000 美元。

这种「增加的交易能力」或「杠杆」的另一面是,如果鲍勃做多,价格下跌,他可能会比其他情况更快地失去抵押品,这就是所谓的 " 被清算 "。杠杆交易放大了收益,也放大了损失。一些交易所提供高达 100 倍的杠杆。

在以订单簿为基础的交易所(与自动做市商交易所相比),Bob 的交易总是有一个对手方。为了这个例子,我们假设 Alice 做空,价格下跌。在这种情况下,Alice 赚了钱,而 Bob 赔了钱。

要了解为什么杠杆交易需要保险资金,我们应该牢记三个重要的数字概念:

-

平仓价格: 这是 Bob 的仓位触发清算的价格。

-

破产价格:这是 Bob 的头寸所造成的损失与他的抵押品完全相等的价格。

-

收盘价:这是 Bob 的头寸产生的损失正好等于他的抵押品的价格。 这是 Bob 的头寸可以被实际平仓的价格。在流动性市场中,这个价格应该接近清算价格。在流动性不足的市场中,这个价格甚至可能低于破产价格。

为了充分理解这些概念的关系,继续举例说明:

Bob 看到比特币的价格是 10000 美元,并决定开一个 BTC 多头头寸,他想利用永续掉期来获得杠杆。Bob 将 10000 美元的抵押品存入交易所,并购买了 4 个 BTC/ 美元的永续掉期合约,也就是 40000 美元的名义金额(4 倍杠杆)。

鲍勃要做多 !

如果 BTC/ 美元的价格上涨到 15000 美元,Bob 将获得 20000 美元的利润(这将是他在 Coinbase 上购买现货比特币的 4 倍)。但如果价格下跌,Bob 的抵押品会发生什么?

在正常的现货交易中,BTC/ 美元必须跌到 0 美元,Bob 才会失去他所有的 10000 美元抵押品。然而,在这种情况下,由于他的杠杆头寸,BTC/ 美元只需要跌到 7500 美元,他的头寸就会变得毫无价值(这是他的破产价格)。

在 Bob 的头寸变得一文不值之前,他的头寸将达到他的「清算价格」。在现实中,这个数字可以变化,是所谓的 " 维持保证金要求 " 的函数,但为了简单起见,我们假设它是 7510 美元。在一个完全有效的、流动性超强的市场中,交易所会找到另一个交易者以这个价格接替 Bob 的头寸。然而,更现实的情况是会有一些偏差--也许 Bob 的仓位实际上会以 7,505 美元,或者 7,501 美元,甚至可能是更低的价格(这是他的收盘价)平仓。

所以,总结一下。Bob 的头寸在他的破产价格下是没有价值的。当 BTC/ 美元的价格达到 Bob 的清算价时,他的头寸就可以被交易所清算。交易所实际能够卖出头寸的价格就是他的平仓价。

加密货币市场是波动的,通常缺乏流动性,并且可能有缓慢或延迟的价格反馈。所有这些因素都可能导致平仓价格低于破产价格。如果发生这种情况,像 Bob 这样的交易员最终可能会陷入欠款超过他们作为抵押品存入的情况。

例如,如果 Bob 之前的仓位在 BTC/ 美元 7450 美元之前无法平仓呢?

Bob 欠的钱比他当初所拥有的钱多了 200 元!

Bob 现在欠了 10200 元,但只存了 10000 元。

Bob 现在欠了 10200 美元,但只存入了 10000 美元。与一些传统市场不同,大多数加密货币交易所提供有限的下限。这意味着,没有人会来找 Bob 要那 200 美元。 Bob 存入的抵押品是他可能损失最多的。

然而,这个结果对 Alice 并不公平,Alice 是在 Bob 做多的对家,他应该上涨 200 美元。在这种情况下,保险基金向 Alice 支付了她所欠的 200 美元,仓位被公平平仓。

钱从哪里来?

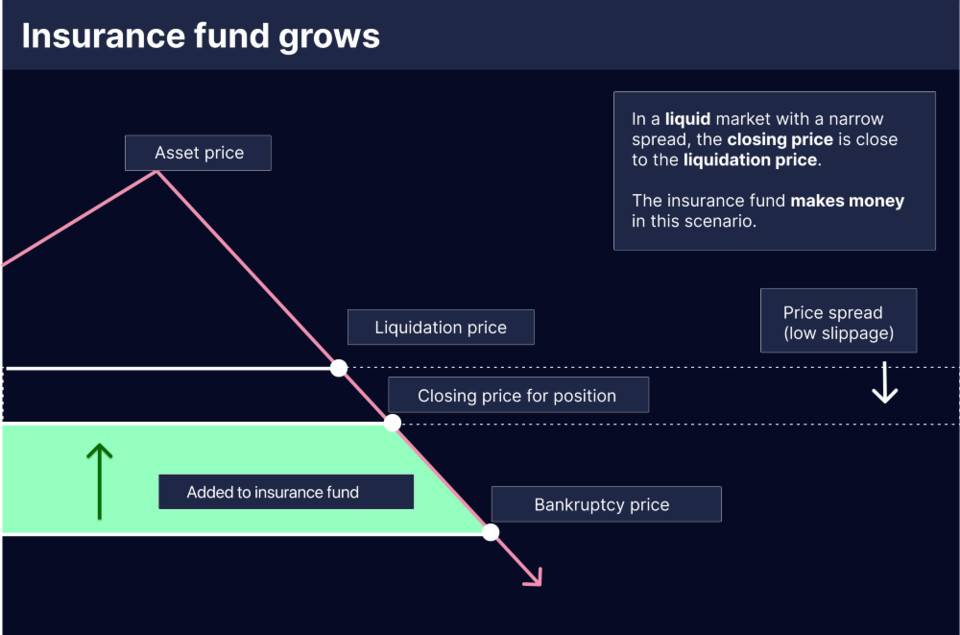

那么,保险资金是如何资本化的呢?在一个健康的市场中,买卖双方都很多,滑点也很低,Bob 的仓位在到达他的「破产」价格之前就会被清算,他的仓位会低于他的清算价格,但高于他的破产价格。 保险基金收到的是平仓价(Bob 的仓位实际卖出的价格)和他的破产价之间的差额。

当 Bob 的头寸被平仓价格高于其破产价格时,保险基金的增长幅度为 closing_price — bankruptcy_price

当收盘价 > 破产价时,保险基金对清算过的多头获得资本金。对于已清算的空头来说,情况正好相反。

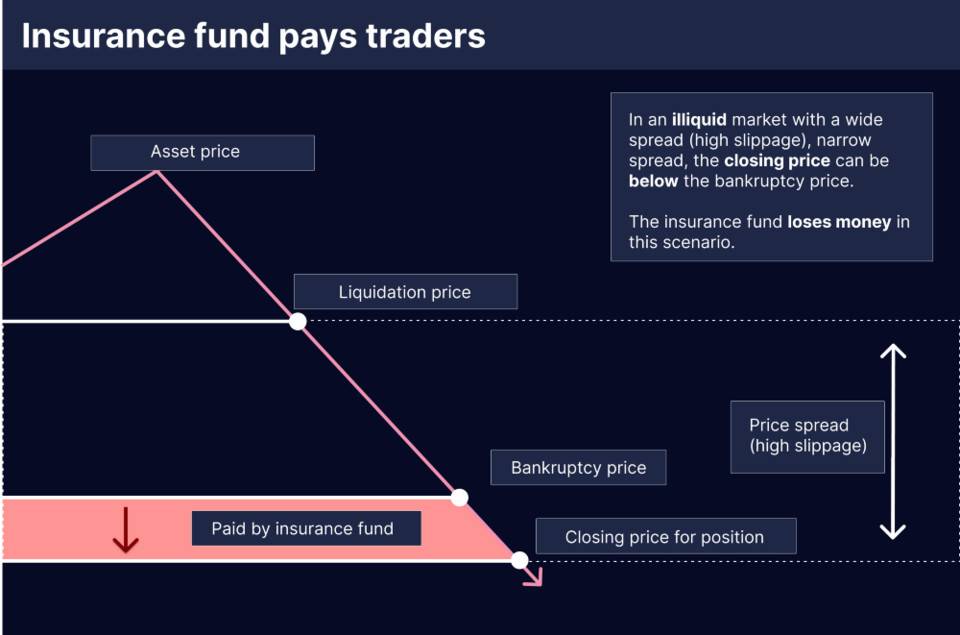

在流动性不足或波动较大的市场中,Bob 的头寸可能会低于其破产价格出售,就像我们上面举的 Bob 和 Alice 的例子一样。在这种情况下,保险基金为了支付 Alice 而亏损。你可以在下图中看到这种情况是什么样子的。" 价差 " 是最低卖单和最高买单之间的差额。

当收盘价 < 破产价时,保险基金会失去资本交易者(对于清算过的多头而言)。对于清算的空头来说,情况正好相反。

从某种意义上说,保险基金的资本化是所有经历清算的交易者的共同成本。作为回报,交易者可以安心地知道他们将始终能够获得他们应得的利润,即使是在杠杆加密货币交易的狂野世界中也是如此 !

从中要记住的主要概念是:

-

保险基金通常是由被清算的交易者用他们的收盘价和破产价之间的差额来进行资本化的。

-

当市场流动性不足时,可以低于破产价格平仓。这时,保险基金就会对获胜的交易者进行赔付。

-

一个流动性充足的市场和准确的价格反馈是限制保险基金赔付的关键。

DerivaDEX 正在建立一种新型的保险基金,我们的方法有一些关键的创新,将改变保险基金的思维方式。非常感谢 Cody White 对本文的校正 ! (注:Cody White 为 CMS Holding 公司交易员)

撰文:Ainsley Sutherland

翻译:屏风

-

- 头条

下一篇

暴涨下「含金量」多高?NFT 出圈还欠些火候

-

- 区块矿池统计

- 2022-05-07

- 18534

- NFT 需要的不仅是新创意,完善的基础设施亦不可或缺。

24小时热点

热点专题

2318557

2318557