DeF应该如何自我进化?

-

压力测试后 DeFi会如何自我进化?

DeFi 很大的优势在于能够提供比传统金融更有竞争性的利率。

在公链 3.0 阶段,人们把目光聚焦到了 DeFi 上。2019 年近 300 个项目在为 DeFi 系统提供服务,不仅如此,DeFi 上的锁仓额也屡创新高,在 2019 年年底达到了 8.7 亿美元。

然而,一片向好之下,“312 下跌”强行让 DeFi 产品迎来一场大的考验。

今天,Odaily星球日报举办首届线上高峰论坛(点击进入直播间),DeFi 实验室创始人代世超、Algorand 基金会运营主管陈芳芳、DDEX 运营负责人 Bowen Wang、LCS 中国社区布道者沐荣、The Force Protocol & ForTube 联合创始人 David Lei、MakerDAO 的中国区负责人潘超参与了题为「压力测试下,DeFi 的调整与完善」圆桌。

圆桌中,5 位大佬就 DeFi 项目的现存风险、人为调控对 DeFi 项目的影响、如何提高 DeFi 产品的安全性、DeFi 零利率是否可行四大方面进行了讨论。

以下为经 Odaily星球日报编辑整理的对话原文,enjoy:

陈芳芳:大家好,我是 Algorand 基金会的运营主管陈芳芳。我的工作主要是负责基金会全球的运营和管理,推动 Algorand 平台的应用和生态建设。之前我的工作经历主要是在传统金融行业,在保险、投资行业,过去 20 多年主要在这些行业工作。今天很高兴有机会和大家一起交流。

Bowen Wang:大家好,我是 DDEX 的联合创始人,也是首席运营官 Bowen,DDEX 是中国最老的一家去中心化交易所,去年年底我们推出了 DeFi 交易平台,我们自己认为就是一个 DeFi 版的 BitMEX,大家可以看多看涨以太坊货币,也可以通过交易平台去交易。

沐荣:各位小伙伴,大家上午好,我是 LCS 中国社区的布道者。LCS 是全球极致通缩的系统,采用了全球首创的燃烧挖矿的模式,目前已经上线了很多的应用,社区发展的也是非常好,最大的特点是采用了去中心化的性质,目前在钱包里也可以进行挖矿。

David Lei:大家好,我是The Force Protocol & ForTube 的联合创始人,我本人 2011 年接触了比特币的挖矿,当时我用自己的笔记本电脑挖了大半年的比特币,原因是因为对这个行业感兴趣,比特币一下击中了我。2016 年我开始系统研究区块链技术和加密货币,最近也在研究货币和经济系统的运行,我本人坚定看好开放金融的潜力和未来的发展。

原力协议这个月上线了全球第一个数字债券的平台叫 ForTube,第一个版本已经开始公测了。

在这个平台上,大家可以利用数字货币发行自己的债券,ForTube 现在面向的用户群体主要有两类,一类是去中心化的项目方,也就是数字货币的项目方,他们可以用自己的 token 发行债券,给他们一个融资的新工具,另一类是关心 DeFi 的用户,我们为他们提供包括投资、发债、投票的渠道。

不管是稳定币,还是活期理财,又或者是新的加密债券,都会促进未来Defi接触更广大的用户群体。我们希望债券可以作为其中一个渠道,把 DeFi 和更广大的用户群体以及实体经济联系起来。

潘超:大家好,我是潘超,在 MakerDAO 中国区,MakerDAO 是以太坊上发行的最大一个稳定币,也是以太坊上集成最多的应用。

代世超:市场暴跌的时候,清算、手续费高,稳定币流动性不足等问题都被暴露了出来,各位嘉宾觉得这些问题具体反映了 DeFi 存在哪些风险?未来我们可以做出哪些改进?

陈芳芳:关于 312 市场暴跌,过去几个星期行业探讨的都很多。

首先,整体环境大家也知道,全球金融市场都在遭遇新冠肺炎疫情的冲击,过去我们说加密货币和传统的金融资产不相关,但是实际上不管是传统金融资产还是加密资产,在极端长尾的情况下是非常相关的。

DeFi 现存的风险,有三大方面:

1、性能问题。

以太坊网络网络拥堵不仅仅拥堵了正在执行的交易,还加重了市场的恐慌情绪,实际上造成了一个恶性循环,DeFi 运营者应该着重思考将来要使用什么平台去搭建 DeFi 应用。

坦率说,现在 Defi 还是比较小众,还只是在加密市场上,如果机构投资人更多地参与到 Defi 或开放金融里面,那交易的规模和现在是不可相比的,因此我觉得这个平台是一个长期重要的考量。

2. 手续费高涨问题。

DeFi 平台采用的动态手续费设计是很聪明的设计,但是价格的不确定往往导致了交易执行的不确定,需要从业人员进行调整考量。

3. 抵押品的单一带来集中化风险。

现在在以太坊发行的大部分都是很单一的抵押品,抵押品相对单一集中化是有很大的集中风险的,同时,有时候系统存在自我参照的问题也需要得到解决。以及产品设计和风险控制上如何避免长尾状态下的突发风险,这些都值得我们去思考。

潘超:312 整个市场大跌,不仅是加密市场,而是整个全球金融市场,DeFi 只是一个非常小的缩影。DeFi 出现问题的原因是什么呢?一比较简单的答案是——我们谈DeFi的时候都在谈以太坊,90% 的 DeFi 都在以太坊上,但是以太坊的性能不够,一是速度慢,二是无法处理那么多的交易。这使得极端下跌行情时交易没有办法执行,我们需要等到以太坊 2.0 或者其他公链解决性能的问题。

在以太坊 2.0 到来之前,或者更好的公链到来之前,我们需要去思考当下 DeFi 的场景应该是什么?

DeFi 要思考的问题是,它的方向究竟是什么,DeFi 究竟是为了什么而创建的。我觉得 DeFi 不适用高杠杆的场景,DeFi 是为了大额交易诞生的。一百万美金或者几百万美金的交易,通过 DeFi 只要一笔交易就可以实现,而且在以太坊平台上也具备相对的安全性,同时,对大额交易来说,以太坊的性能目前来看其实也是够的。

代世超:自从 DeFi 诞生以来,我们一直崇尚自由市场的去中心化治理系统。在暴跌的行情下,很多 DeFi 运营平台也进行了人为调控,比如说有的两次调高了最小交易量,这些人为的调控会破坏 DeFi 去中心化金融的属性吗?DeFi 究竟应不应该加入更多的人为调控?

Bowen Wang:我们先定义一下去中心化和中心化运营的概念。很多的团队制作交易产品和借贷产品是借鉴于比较成熟的纽交所、上交所这样的体系,清算率和杠杆率是由非常多的因素决定。

就像潘超说的一样,在一些不好的市场你的杠杆倍数很难超过 5 倍的,因为非常容易被清算、被爆仓,从而引发连环爆仓,进而出现如 USDT 减少、连环下跌的事情。如果不人为终止的话,就会像多米诺骨牌一样连环倒塌。比如 2008 年大家都会批评美联储为什么不早点通过人为调控改一些参数,以防止后面陆续出现的损失事件。

我个人认为中心化和去中心化是分程度的。2017 年底我们做去中心化交易所的时候,我们当时强调了一件事情,就是资产所有权的去中心化,包括上次大跌的时候,我看到很多人说提币提不出来,这就是非常明显的资产所有权去中心化和中心化的区别,大部分用户的资产其实都是中心化交易所数据库的数据,但其实你没有私钥根本控制不住你的数字资产。

我们要做百分之百的资金透明,让用户百分之百掌握自己的资产,所以资产去中心化我们是非常在乎的。但是运营当中你需要非常多的微调,包括提高最小交易额度,当一笔交易费在 10 美金的时候,你肯定不能让大家做 20 美金的交易,同时还包括利率的调控、杠杆倍数和资产品类调整,大家想要交易什么,这个选择是非常人为的,如果完全交给去中心化决定的话,就会导致非常多的问题。

同时,因为我们还是中国团队为主,我们会在 DeFi 里面加很多亚洲和中国交易喜欢的元素,如 USDT 等,更像是一种中心化金融和去中心化金融的人为合并的操作理念。就是说,我们提供给用户想要的东西,人为操作的因素是非常大的,但这样可以保持产品效率的最高化,也可以最快去迭代和适应市场。

沐荣:我认为极端情况下 DeFi 需要加入适量的人工干预,我个人认为去中心化的金融这个名字并不是贴切,或许开放金融更能形容现在Defi所做的事情。

现在很多的 DeFi 实际上是一种混合的模式,资产上链的层面是中心化,而在可编程性上是去中心化的,治理上是半中心化的。

dYdX 与 Synthetix 均在不同程度上对应用的运行进行了一定的干预,而 MakerDAO 也在极端行情发生时在讨论是否需要关停协议。

dYdX 两次调高最小交易量。调高最小交易量意味着网络手续费的增加,算是暂时缓解了协议的撮合延迟压力。

由于以太坊拥堵,导致 Synthetix 出现短时宕机,其团队发布 SCCP-16,临时将费用追偿延长到了一小时。当网络拥堵消退之后,该临时更改也恢复到常态。

所以极端行情下加入人工干预使平台稳定运行,也最小化地减少了用户的损失。

代世超:随着 DeFi 金融的持续升温,安全问题也日益凸现,暴跌之前黑客利用了合约特性以及 DeFi 产品之间的可组合性,成功套利了 35 万美元,从业者应该如何提高 DeFi 产品的安全性?

陈芳芳:我从非开发者的角度来讨论这个问题。一个原因是产品自身设计和风险的管理,产品本身就是一个不断完善的东西,不可能一推出就是完美的产品,从风险管理的角度,对产品不断的调试完善是一个过程,我觉得这是很正常的。

当然大家都说金融行业的门槛很高,尤其是创新公司进到金融行业发现大部分的门槛都在水底下看不到,一旦涉及到了别人的钱,那合规、监管、法律各方面的原因都进来了。

金融产品不像社交产品,推出之后可以不断的完善。开放金融产品应该在产品设计上做得更好一点,因为一旦做错了,成本很高,用户可能就不再来了。

另外,你也提到了可组合性。很多开放金融产品都是和其他功能一起组合起来的,这就提高了复杂性。一方面要对自己的产品进行完善,需要开发者去了解所自己产品所依赖的其他产品,要做非常详细调研,而且他们的产品也在不断更新,这对于 DeFi 产品来说是不小的工作量。另一方面,要不断确认在组合过程中不会存在风险点。

在这个问题上,我认为最好的方案就是请外部审计做咨询、管理。金融行业自从 2008 年金融危机之后,每年都要做压力测试,我觉得 DeFi 也不会例外,也要做压力测试,才能保证这个产品是安全可靠的。

David Lei:DeFi 的安全问题不仅仅是代码层面的安全,从产品一开始设计的时候就已经涉及到安全问题了,包括合约授权管理,合约本身的升级、治理以及合约上面的经济模型等等这些都与 DeFi 产品安全性息息相关。

同时,还包括合约如何依赖外部的应用。DeFi 应用标榜的就是货币乐高,DeFi 不同产品之间可以互相调用对方的功能,而每个产品基本都是集中于自己的主要功能进行开发和运营的。比如这次 312 的事件,bZx 攻击的事件就是因为依赖于深度报价,但是深度不够就容易受到攻击。

所以在设计 DeFi 产品的时候,很多 DeFi 产品的程序员还缺乏金融方面的素养,现阶段大家也太过依赖于去中心化的理念,比较坚持这种去中心化,这种理念现阶段是不成熟的。

进行 DeFi 产品设计的时候就需要去完善理念,不能太过于依赖不成熟的基础设施,等到基础设施完善以后再切换过来。

关于人为调控,也就是所谓的中心化和去中心化的区别,现阶段过于执着于去中心化的话,其实也不是最合理的一个选择。

从开放角度来讲,设计 DeFi 产品的时候,每设计一个新功能的时候,开发团队内部都会进行深入讨论,现在在 DeFi 这个圈子里面,大部分 DeFi 产品还是一个团队开发出来的,团队开发过程当中,给大家的建议就是一定要进行深入的讨论,同时立项初期参考已有的成熟经验,就产品设计、流程以及步骤进行深入的讨论。

创造产品过程当中,实际上很多时候也是在进行创新,在现有的案例没有参考意义的时候,需要结合自己产品的特色适度进行去中心化和中心化之间的妥协,这是现阶段 DeFi 产品设计过程当中必要的。

DeFi 现阶段的产品还是不成熟的,所以在行业遇到一些问题的时候,也需要进行及时的反思,从开发上面去改进自己的产品。

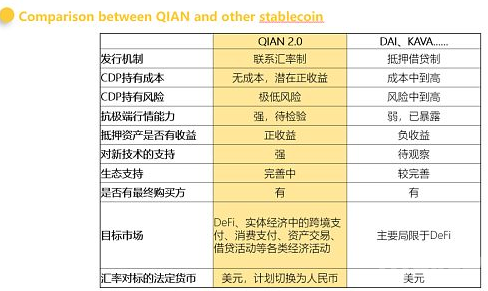

我在这里简单跟大家讲一下,312 事件发生以后,我们把自己的 QIAN 进行了机制上的重新设计,就是我刚才说的及时进行调整。

QIAN 从传统加密资产质押理念中跳出来了,选择了一种新的稳定币的思路,而且我们要尽量避免爆仓,降低大家持有的风险,使得长期持有稳定币成为可能,也希望 QIAN 能够促进稳定币出圈。我们的稳定币也会在今年推向市场,应该在一个季度之内就会完成这个事情,到时候也欢迎大家关注。打了一个简单的广告,目的也是说明整个 DeFi 产品现在不成熟是肯定的,但也需要不断进步。

Bowen Wang:我和大家的观点有点不太一样。

比如乐高这个概念,乐高的概念是因为所有积木都是乐高一家生产的,质量非常好。但是 DeFi 很多的部件质量参差不齐。像发生在 bZx 上的事情说明了一点,当你不是非常了解地基的时候,你越建越高反而越危险。

我们的开发逻辑都是自主创新,包括百分之百的自研自发,作为一个交易平台很难影响交易资产的质量或者降低基本面。虽然有清算机制,也用了非常多的保证机制,比如说我们用了 MakerDAO 的报价的同时我们也会做一个区间,如果超过这个区间就会报警,报警我们就会人为干预。像 HBTC 我们采取的是六家交易所的均价。

bZx 的问题我认为有点像张三去李四家打水,李四用的是王五的水,但王五的水有毒,所以最后张三得病了。

开发团队要非常理解自己在开发上使用的部件,有些部件如果时间比较短的话,自研是非常好的选择。bZx 因为闪电贷的事情丧失了 90% 的用户和交易量,金融行业之前有一位前辈跟我说,他说金融行业重要的不是突然的增长,而是要非常持续稳定的增长,最后会发现你的商誉价值会超过你的收入,甚至是一些短暂的用户增长。

如果 DeFi 这个行业是一个十年的行业,如果我们认为开放金融真的可以让每个人灵活管理自己的资产,最重要的还是以安全为主。

代世超:之前 MakerDAO 宣布把存款利率降低为零,零利率可以增加市场的流动性,但零利率势必又影响用户存款的积极性,从长远来看零利率到底是不是真的可行?

沐荣:DeFi 的存款利率降到零是在极端的市场行情下,为了维持 DeFi 流动性而提出的一个特殊的政策,但长期来看可能会影响存款的积极性,DeFi 的存款利率降为零,借款人借助平台助力的作用是有限的,因为超额抵押全额清算的问题一直没有被解决,光靠利率的调整不一定能解决 DeFi 流动性的问题。

潘超:DeFi 利率降到零真的非常有趣。当时整个市场暴跌,我也参与了这个提案的讨论,我们当天晚上把这个提案发出去,投票通过,把利率降到零之后美联储也把利率降到了零。

把利率降到零只是一种价格手段,解决流动性问题还有更多的方案,主要的方案是扩展抵押品,以太坊不应该守着自己的固有资产,而是应该换一些资产。

以托管是中心化的,交易是去中心化的方式去运转是没有问题的,资产永远是 DeFi 的最大瓶颈,只不过是中心机构发行的,但并不改变在链上的去中心化。

现在存款利率是零,但从长远来看这只是暂时的措施,DeFi 很大的优势在于能够提供比传统金融更有竞争性的利率。

我们回头看比特币,比特币做了什么事情,他其实创建了一个没有摩擦的贸易市场,中国矿工可以挖比特币,然后把比特币卖给美国人,DeFi 就是让中国的朋友挖出以太坊的资产,以非常低的价格借到美元,内核都是一样的,创建一个没有摩擦的跨境市场,使得从资本和利率都非常高效。

不是所有的 DeFi 应用安全性都是一样的,用户不应该持续追求背后高的利率,从而忽视协议的安全机制,问题是用户亏钱的话这个协议能不能赔得起。

整理 | 昕楠 运营 | 盖遥 编辑 | 郝方舟

出品 | Odaily星球日报(ID:o-daily)

- 头条

下一篇

期货交易员做多 或与ETH 2.0进展有关

-

- 百度小程序-数字藏品

- 2020-04-11

- 36206

- 在 4 月 10 日晚上有近 90% 的保证金交易员都在 Bifinex 做多,总计涉及金额约 3.14 亿美元

24小时热点

热点专题

2318557

2318557