比特币是否将成为潜在避险资产?

-

- Searchain.io

- 2020-03-10

- 栏目:头条

- --

-

APP下载

APP下载

-

龙白滔:比特币为什么不能成为货币?

受油价暴跌、疫情形势严峻等因素影响,美股周一经历了自2008年金融危机以来最糟糕的一天,一度触发熔断,众多科技巨头股价均受到重创。

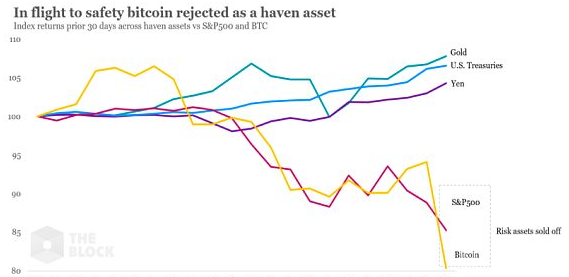

据外媒The Block统计,近日,随着全球经济形势前景愈加不确定,众多投资者把目光转向了黄金和美国国债,而相比之下,作为“数字黄金”的比特币的价格却没有如很多人预期那样随着全球避险需求上升而上涨。

截至北京时间2020年3月9日晚上22:13,比特币报价在7770美金/枚徘徊,跌超7.55%。截止本文发稿时,比特币报价徘徊在7900美金/枚左右。

(全球投资者涌向黄金和美国国债寻求避险,而比特币在近日不断遭到“冷遇”)

比特币是否将成为潜在避险资产?它能否成为一种货币或者支付工具?这个问题还需要全世界范围持续的辩论。

区块链和货币金融独立研究员、中国第一本Libra专著作者之一以及中国第一本数字货币理论著作作者龙白滔先生认为:比特币为什么不能成为货币,或者支付工具?简单的答案是波动性大、交易延迟不可预测。这其实都是比较表面的答案。回答比特币为什么不能成为支付工具这个问题,我们需要从了解支付系统到底如何运作入手。现代支付系统,本质上是一个信贷系统,任何参与支付的实体,其资产负债表其实任何时候都处于一个弹性、伸缩的状态。支付系统,或者更广义地说,货币体系的运作,处于两个维度——纪律性和弹性,这两个维度是生来具有的特性,“纪律性”就是不超发,不随意创造货币;“弹性”,是支付或货币体系流动性的天然表现。

以美国为例,在美联储形成之前,全国的支付体系(也是一个信贷体系)完全以一种去中心但层次化的结构进行运作,实现这种纪律性+弹性。纪律性靠什么来维持?金本位。弹性靠什么来维持——信任,去中心的信任。但这种信任是层次化的,例如乡村银行在最下级,聚合到城市银行,再聚合到纽约银行业协会,就是现在大名鼎鼎的CHIPS。这是DAO么?为什么不是?美联储成立之后,CHIPS上面再次叠加了美联储。所以这种弹性本质上是所有行业会员以共同承担风险的形式保证了弹性不被滥用,这种保证最终穿透到主权的保证。

比特币的问题就是不能提供这种弹性。所以仅仅依靠它自身,它成不了支付或者货币体系。它最好的未来就是与黄金一样,有潜力成为这个体系“纪律性”的保障的一部分。

- 头条

下一篇

加密货币在其他资产暴跌时很难升值

-

- LocalBitcoins

- 2020-03-10

- 27077

- 摩根大通高管跨资产基本面策略主管John Normand表示,加密货币在其他资产暴跌时很难升值

24小时热点

热点专题

2317549

2317549