传统金融机构也开始纷纷试水区块链数字证券

-

- CryptoRank

- 2019-12-27

- 栏目:头条

- --

-

APP下载

APP下载

-

风起于青萍之末 2020年数字证券会迎来新的转机吗?

风起于青萍之末,浪成于微澜之间。任何大规模的市场,都是从最微小之处发展起来的。2019年,加密金融市场见证了数字证券发行相关技术的飞速发展,也看到了监管机构的态度从之前的严格禁止到逐步纳入证券法管理并开始审慎接受。随着技术的进一步发展与市场认知的加深,2020年我们有望看到更多受监管数字证券的发行。

小荷才露尖尖角 数字证券基础设施建设启动

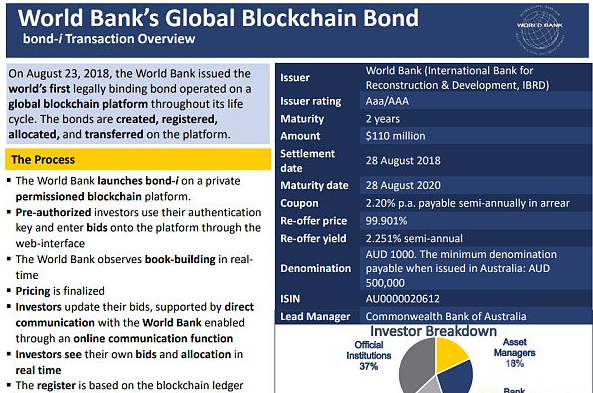

2018年初,全球只有三个数字证券项目投入市场,随后相关基础设施启动建设,替代交易系统(Alternative Trading System, ATS)牌照申请出现激增。但直到2018年底,被政府许可的三个ATS才获准进行交易。除了tZero和OpenFinance Network发行数字证券之外,传统金融机构也开始纷纷试水数字证券。摩根大通(JPMorgan Chase)与加拿大国家银行(National Bank of Canada)在区块链平台Quorum上尝试发行债券,世界银行(World Bank)发行了规模为8100万美元的全球首个基于以太坊区块链网络的区块链债券Bond-I。虽然早期数字证券面临高昂的发行成本,但从业者却在努力为数字证券的低成本发行铺设基础设施。

相比之下,2019年数字证券基础设施得到显著改善,平台已经开始围绕端到端功能与数字证券合规发行开展设计,包括经纪交易商所需的功能(比如围绕潜在投资者的投资经验和风险承受能力,并根据FINRA规则,合理地给投资者提供建议)。基础设施的进化和数字资产托管行业的兴起,使数字资产进一步走向成熟。

如今,人们越来越意识到,数字证券在发行和管理过程中需要具备一些必要的功能。比如在司法介入的情况下,数字证券需要能够强制转移、销毁和铸造,另外可升级性也很重要,数字证券的功能需要与最新的技术发展趋势相匹配。大多数从业者都希望数字证券拥有一个可重复、即装即用、置入常用法律条款的发行入口,轻量化的设计将是未来数字证券基础设施的重要方向之一。

虽然2019年全球在数字证券发行和交易方面的步伐有所放缓,但也有一些案例值得关注。比如美国证券交易委员会(SEC)允许区块链初创公司BlockStack根据Reg A+进行合规发行。不过我们也应该看到,当下数字证券仍然存在一些问题尚未解决。比如对个人、投资顾问和经纪交易商而言,数字证券托管解决方案固然重要,但从实践和法律角度而言,这些方案未经太多检验并且具有较大的操作难度,短期内还无法真正投入应用。另一个问题是相关服务商资质不足、服务质量低下以及律师为数字证券提供的合规方面的建议仍只停留于讨论阶段,行业未考虑如何加以实现。

特别是很多企业对Reg A+过于充满信心,但准备相关材料成本高昂并且十分耗时,对于数字证券项目来说尤其如此,这在一定程度上造成了发行的推迟和失败。值得庆幸的是,一些错误的观念被抛弃了,行业对于数字证券的认知也更加客观。事实上,数字证券在很多方面都与Reg D 506(c)豁免注册条款相匹配,与其他私募不同,506(c)允许一定规模的公开发售,而Reg A+则是“小型”公开发售,由于没有经过合格投资者验证,因此需要有过参与私募配售经验的高净值投资者参与。这些投资者希望看到的是像私募股权那种具有高增长、高利润以及技术驱动潜力的投资,特别是考虑到投资数字证券需要具备一定的专业性,他们对这种期待会更加明显。

除了流动性 数字证券还需要给行业更多理由

在数字证券发行方面,很多机构都已开始扩建平台功能和海外基础设施。今年7月,新加坡推出首个数字证券交易所——1X,该平台具有第三方托管解决方案,由ConsenSys提供ERC技术。8月,世界银行(World Bank)再次发行3380万美元的Bond-I,此次发行由澳大利亚联邦银行(Commonwealth Bank of Australia)负责,道明证券(TD Securities)和加拿大皇家银行资本(RBC Capital)进行后续管理。9月,桑坦德银行在在以太坊公共网络上发行2000万美元的通证化债券。同月,领展房地产投资信托基金(Link REIT)和Allinfra宣布达成合作,通过区块链技术实现资产数字化,该合作将以太阳能项目为开端。

金融行业的广泛应用为数字证券的普及提供了实践基础,但这远远不够。随着2020年的临近,数字证券要想在新的一年取得更大发展,还需要提供除流动性以外,可以进一步说服行业进行应用的理由。

从财务角度,数字证券需要由具有资质的FINRA注册代表进行设计,这样的方式不仅具有吸引力,而且还可以引入分布式账本、智能合约等区块链技术增加一些可以强化执行效果的功能,这些功能要比传统资本市场所提供的功能具备更强的自主性和灵活性。

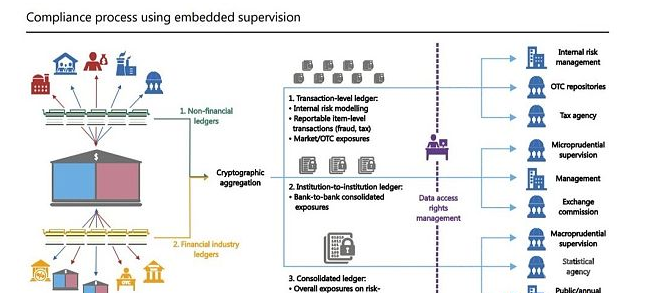

从合规角度,数字证券所带来的嵌入式监管模式,通过自动执行的智能合约,可以自动监控数字资产发行和交易是否符合监管目标,从而减少主动收集、核实和交付数据的需要。这一模式基于经济共识的去中心化数据结构建立了数据可信度,通过鼓励单个市场参与者的方式以取代基于中间人的数据验证。之后,合规监管将实现自动化,依靠去中心化市场创造信任的机制进行监督,可以自动验证投资者在参与投资活动过程中是否符合所在司法管辖区的法律法规。

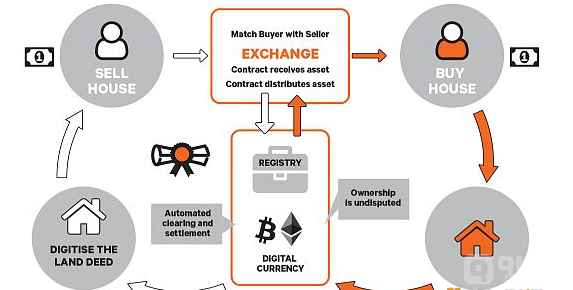

从交易角度,分布式账本技术作为数字证券的技术基石之一,可以对需求端和供应端进行匹配,并自动进行价格发现。基于分布式账本技术的清算系统在其分类账上既有现金用于结算,也有金融产品用于交付,或者通过智能合约将现金与数字资产联系起来。由于智能合约对交易双方都有限制条件,所以结算风险得以消除。智能合约可以取代中央证券存管机构(CSDs),对数字资产所有权进行轻松转移,同时还可以在股息分配、利息和本金支付以及代理投票等公司行为方面进行自动化处理。

如今,数字证券领域的许多基础设施都已经实现了两年前行业所期望的技术标准,现在需要做的是要找到合适的发行机构、合适的产品以及合适的投资者。从过去两年的行业发展看,数字证券还需要进一步与企业、资本、产业进行深度融合,从而找到自身在资本市场中的独特定位,虽然这一创新金融模式刚刚兴起,但我们对其在私募和公开市场的全面应用仍然充满期待。

下一篇

比特币的货币属性可信度可以使其成为特别有用的交换媒介

-

- 利得链

- 2019-12-26

- 26284

- 与普遍的想法相反,比特币事实上是有东西支撑的。它的支撑跟其他任何形式的货币一样:其货币属性的可信度。货币并非是集体幻觉,也不只是信仰系统。在历史长河中,有多种媒介成为货币,每一次的

24小时热点

热点专题

2320904

2320904