以太坊扩展与去中心化的博弈:独立质押者的未来路径

-

近期,围绕 Pectra 提升 blob 吞吐量的讨论日益热烈,社区内分为两大阵营。一方主张提高吞吐量,另一方则持谨慎态度,倾向于等待更明确的数据支持这一变更。

在此背景下,社区对独立质押者的重视程度显而易见,认为他们是以太坊网络的核心组成部分。

尽管验证者的最低要求尚未达成共识(参见 sassal.eth 的推文第 12 条),以太坊社区已明确表示:我们不愿意为了追求线性扩容而牺牲独立质押者和家庭质押者的利益。这反映出以太坊朝着更健康的方向发展,同时彰显了社区对独立质押的可行性愈发重视。

然而,这一趋势也引发了一个重要问题:“底线在哪里?”具体而言,低带宽、贡献较弱的质押者在去中心化中的角色,在哪一点开始不再足以抵消其对以太坊扩展能力的限制?

本文旨在提供更多数据支持,以帮助社区更理性地决策是否在 Pectra 中追求提升 blob 吞吐量的目标。正如 Prysm 核心开发者 Potuz1 所言,真正的问题并非“我们是否要扩展,如何扩展”,而是“我们现在是否已经准备好扩展?”

一、重组现象的观察(2023 年 10 月 - 2024 年 10 月)

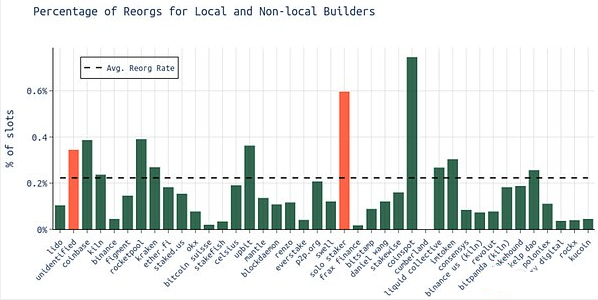

数据显示,约 0.2% 的区块会发生重组(这些重组区块属于漏出区块的一部分)。专业节点运营商如 Lido、Kiln、Figment 和 EtherFi 的重组频率低于平均水平。

相比之下,不太专业的节点运营商,如独立质押者和 Rocketpool 运营商,以及一些无法识别的节点,重组频率则显著更高。

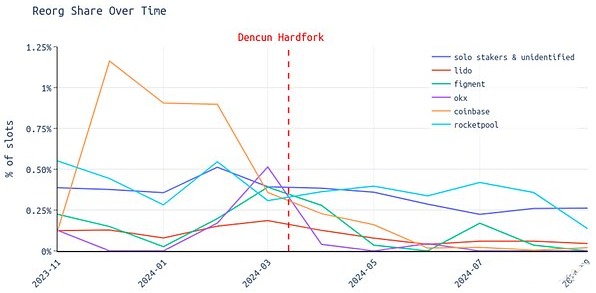

自 Dencun 硬分叉以来,重组率整体呈下降趋势,而独立质押者与无法识别的节点的重组率有所减少。

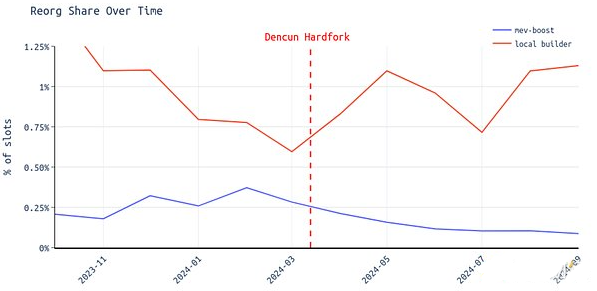

二、本地区块构建的状况(2023 年 10 月 - 2024 年 10 月)

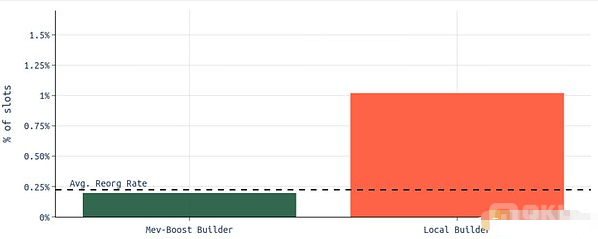

本地区块构建者的重组率约为 1.02%,而 MEV-Boost 构建者的重组率则约为 0.20%。本地区块构建者的重组概率大约是 MEV-Boost 构建者的五倍。

尽管 Dencun 硬分叉后本地区块构建者的重组率保持不变甚至上升,MEV-Boost 用户的重组率却在不断降低。

需要指出的是,先前的分析显示,本地区块构建者的区块中平均包含更多的 blob。在 Dencun 硬分叉后,包含 6 个 blob 的区块曾面临挑战,但最终又恢复了稳定,这或许是本地区块构建者重组率不下降的原因之一。

三、本地区块构建者的身份(2023 年 10 月 - 2024 年 10 月)

独立质押者是“本地区块构建者”类别中最大的群体。同时,一些 Lido 节点运营商完全不使用 MEV-Boost,或仅以最低出价标志进行交易。

关键见解:

- 相较于专业验证者,独立质押者更容易错过插槽。

- 独立质押者通常选择本地区块构建,而非使用 MEV-Boost。

- 本地区块构建者未能享受 MEV-Boost 中继提供的快速传播优势。

- 中继会采用时间策略,例如中继延迟,留出时间等待更有利可图的区块。

- 纪元边界的存在导致了重组现象的增加。

综上所述,虽然独立质押者在以太坊网络中扮演着重要角色,但其面临的挑战也不容忽视。我们需要仔细分析各方数据,以便做出明智的决策,确保以太坊网络的健康发展。

下一篇

以太坊新提案EIP-7781:实现吞吐量提升50%,增强网络竞争力

-

- 波场区块链浏览器

- 2024-10-10

- 3032

- 近日,Illyriad Games的联合创始人Ben Adams提出的以太坊改进提案EIP-7781引起了广泛关注。这一提案旨在通过将区块时间从12秒缩短至8秒来提高以太坊的吞吐量,进而解决当前主链扩展性不足的问题。

24小时热点

热点专题

75384

75384