扩容之战:数据深度解析以太坊 Layer 2 解决方案排行榜

-

自2023年起,以太坊 Layer 2(L2)解决方案如雨后春笋般涌现。根据L2Beat的数据,目前已经追踪了74个L2和30个L3解决方案。然而,在这些新兴的解决方案中,只有少数几个通用型 rollup 成为了主流,吸引了大量的总锁仓价值(TVL)和用户。

本文将重点分析这些 rollup 的表现,并对其增长催化剂和当前指标进行深入探讨。

增长催化剂

对于许多以太坊 L2(如 ZKsync、Starknet 和 Blast)而言,空投活动一直是获取用户的主要手段。本文将探讨这些平台在空投之后的实际表现,并与其他平台(如 Arbitrum 和 Optimism)进行比较,后者要么已经发行了代币,要么从一开始就拥有代币,还有一些平台(如 Scroll 和 Linea)尚未推出代币。

当前活跃的空投活动包括:

- Scroll: “Scroll Sessions” 和 “Scroll Canvas”

- Linea: “Linea Park” 和 “LXP Last Rush”

- Mantle: 即将推出的治理代币 COOK 的“Metamorphosis”活动,适用于 mETH (LST) 和 cmETH (LRT)

这些活动可能会暂时提高用户活跃度,但活动结束后,用户参与度可能会下降。

指标比较

为了全面评估以太坊 L2 的表现,我们将重点分析以下几个指标:

-

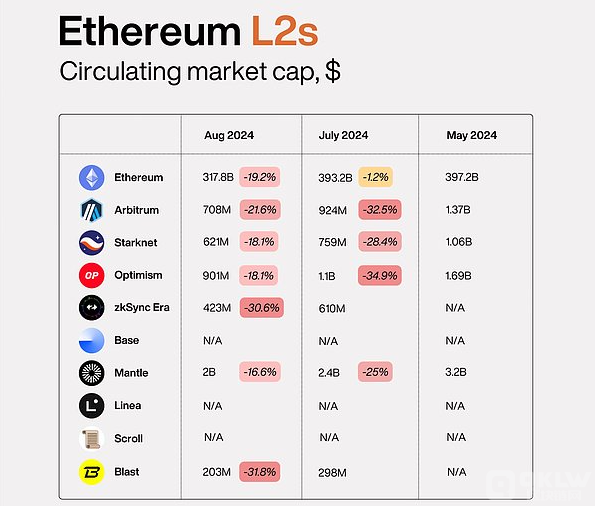

市值: 包括流通市值和完全稀释市值(FDV)

大多数 L2 的 FDV 达到数十亿美元,但流通市值却低于10亿美元,这表明大部分代币尚未流通。唯一的例外是 Mantle,其52%的供应量已解锁,成为唯一一个流通市值超过10亿美元的 L2。

-

总锁定价值 (TVL)

除了 Scroll、Linea 和 Mantle 等正在实施激励计划的区块链,其他 L2 平台在最近经历了艰难的夏季。与 Scroll 的新计划相比,Linea 长达近一年的空投计划已经引起了社区关注度的下降。ZKsync 和 Blast 的 TVL 也受到了新代币发布的影响,流动性流向了更有利可图的地方。

-

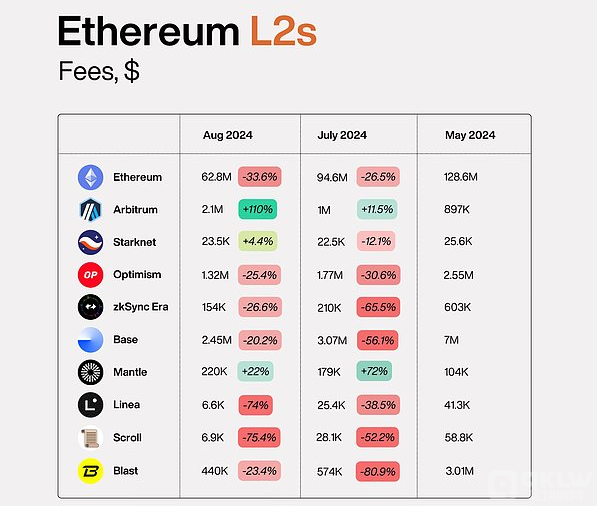

费用和交易活动

Dencun 升级后,DA 交易费不再是 ETH 经济的重要驱动因素,这也影响了 L2 的费用收入。费用动态应与交易数量一起分析,以准确评估用户活动。Base 显示了强劲的交易增长,而 Linea 和 ZKsync 受到的影响则不如预期。

-

每月活跃用户 (MAU)

MAU 是评估链上用户留存率的关键指标。Mantle 和 Base 表现突出,而 Starknet、ZKsync 和 Blast 则较为落后。MAU 数据显示,Starknet 在与 Arbitrum、Optimism 和 ZKsync 比较时被严重高估。

-

桥接流入和流出

桥接净流量是评估新用户和资本流入的重要指标。Arbitrum、Starknet、Optimism、Base 和 Mantle 表现出正的净流量,其中 Mantle 的流出和流入差额最大。相反,Linea、ZKsync 和 Blast 的净流量为负。

-

开发者活动

开发者活动通过核心开发和代码提交的数量来衡量。Blast 的开发团队拥有超过 300 名核心开发人员,这一庞大的团队提交了大量代码,尽管这也引发了对其生产力的疑问。

摘要

-

Mantle: 从桥接净流量和 MAU 数据来看,Mantle 的 Metamorphosis 活动相当成功。尽管8月份一些指标有所下降,但这与整体加密市场的下滑有关。

-

Base: Onchain Summer II 活动带来了市值增长和交易激增,但并未显著影响资金流入或协议收入。

-

Blast: 自2024年6月26日发布空投以来,市场下跌导致指标下滑。TVL 和用户活动下降显著,空投后的用户流失明显。

-

Scroll: 自2024年4月17日推出 Scroll Sessions 以来,稳定币市值和 TVL 增长显著,但用户活动出现下降。

-

Linea: Linea 的新活动引发了用户的不满,导致多个指标下降,尤其是在市场整体下滑的背景下。

-

Starknet: 指标大幅下降,自2月份以来失去人气。

结论

根据当前的数据表现,以下是对 L2 解决方案的排名:

- Arbitrum: 控制40%的 L2 TVL,拥有大量活跃用户,MAU 数量接近以太坊,且拥有强大的 DeFi 功能。

- Mantle: 拥有 Web3 的第二大金库,用户留存率良好,代币流通比例最高,正在受到关注的原生 DeFi 产品即将推出。

- Optimism: 具备 OP Superchain 论点,但用户活跃度相对较低。

- Base: 交易活动活跃,但主要与短生命周期的 memecoin 相关。

- Linea: 空投活动指标平均,尽管初期兴奋已消退,但未来可能仍有潜力。

- ZKSync 和 Scroll: ZKSync 技术和开发者活动良好,但空投执行不力导致用户活动减少。Scroll 的用户涌入显著,但长期可持续性存疑。

- Blast 和 Starknet: 数据表明,这些项目目前表现不佳,需进一步关注。

下一篇

如何成为成功的风投家:投资、盈利与市场前沿

-

- 波场区块链浏览器

- 2024-09-12

- 6389

- 当你观察市场时,可能会发现自己的投资回报不如预期。市场下跌时,你的投资也会受挫;而市场上涨时,你却无法跟上大团队的表现。那么,这些成功的大团队到底是怎样操作的呢?

24小时热点

热点专题

75384

75384