PayFi 是否会成为 RWA 领域的新亮点?Huma Finance 融资与产品解析

-

在借贷协议的市场中,核心问题通常围绕借款方的偿付能力。用户需要确保借出的资金能够顺利回收,从而激励他们将资金投入到理财产品中,以推动项目的手续费收入和可持续发展。

解决方案:如何确保项目可持续性

解决上述问题的主要方向有两个:

- 最大化借款方的偿付能力。

- 为存款用户提供保障或保险。

这两个方向是评估此类项目时的重点。此前我在八月和九月的展望中提到了 $MPL 和 $CPOOL,下周我将详细讨论这两个项目。今天,我们将关注刚刚完成 3800 万美元融资的 Huma Finance 及其 PayFi 产品的全新扩展。

Huma Finance 最新融资情况

Huma Finance 最近完成了 3800 万美元的融资,其中包括 1000 万美元的股权投资和 2800 万美元的收益型 RWA。这轮融资由 Distributed Global 领投,参与机构还包括 Hashkey Capital、Folius Ventures、Stellar Development Foundation 和土耳其最大私人银行 İşbank 的风险投资部门 TIBAS Ventures。

这笔资金将用于将 Huma 的 PayFi 产品部署到 Solana 和 Stellar 区块链上。

Huma Finance v1:借贷平台的演变

Huma Finance v1 是一个无抵押借贷平台,专注于借款方的未来收入流。官方定义为:“收入和收益是承保的关键因素,因为它们对偿还能力具有高度预测性。”

今年,Huma Finance 与 Arf 完成了合并,后者是一个由 Circle 支持的跨境支付和流动性平台。合并后,Huma 负责用户存款,Arf 负责放贷及收取利息,形成了可持续的循环模式(目前违约率为 0%)。

PayFi:新兴的金融市场

Huma v2 是对 v1 的扩展,试图将业务拓展到 PayFi 领域。PayFi 由 Solana 基金会主席 Lily Liu 提出,指的是围绕货币时间价值(Time Value of Money)建立的新金融市场。货币时间价值意味着当前持有的货币比未来获得的等量货币更具价值,因为它可以产生收入。

PayFi 属于 RWA 的一个细分赛道,与市场上通过美债收益构建的 RWA 资产有所不同。PayFi 的收益主要来自交易手续费、跨境支付和贷款利息。例如,Arf 使用 Web3 流动性为发达国家的金融机构提供跨境转账服务。

Huma Finance v2 的产品结构

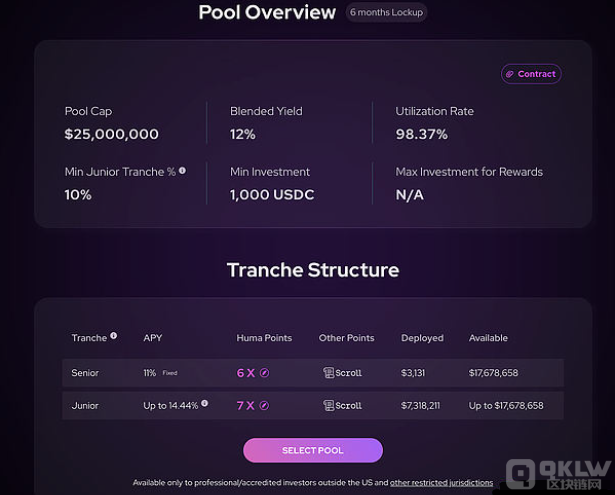

Huma v2 引入了更复杂的产品结构,包括 Senior Tranche、Junior Tranche 和 First Loss Cover。Senior Tranche 提供固定收益率,而 Junior Tranche 提供浮动收益率,浮动收益率取决于项目的实时收入。尽管 Junior Tranche 提供更高的收益,但在出现坏账时需要承担相应的损失。

Arf 的流动性管理

在 Huma Finance 的 Arf Pool 中,资产被存放在破产隔离的特殊目的实体(SPV)中,由 Arf Financial GmbH 提供服务。SPV 进行借贷、跨境支付和交易结算,交易完成后,资金和利润将被归还到区块链上。

额外补充

-

Circle 官网对 Arf 的介绍非常详尽,您可以参考 Circle 对 Arf 的介绍。尽管 Arf 在风控方面表现良好,但存款前需要 KYC,这对一些 DeFi 用户可能不太友好。此外,Huma Finance 的用户界面和用户体验还有提升空间。

-

Huma Finance 与 Scroll 的合作,允许用户将 USDC 存入 Huma,实现一鱼三吃:10%+理财收入、Huma 积分和 Scroll 积分。

结论

最近我一直关注这类理财产品,因为在市场行情未出现潜在上涨趋势前,我倾向于将资产放在稳健的理财产品中,而非满仓或加杠杆操作。短期内,我会继续进行短线波段操作。

下一篇

Vitalik Buterin 强调:未达到“第一阶段”的 Layer 2 项目将面临淘汰

-

- 波场区块链浏览器

- 2024-09-12

- 4528

- 以太坊联合创始人Vitalik Buterin再度强调他对Layer 2扩展解决方案去中心化的严格要求。他表示,从2024年起,他将只承认那些已达到“第一阶段”的Layer 2网络。

24小时热点

热点专题

75384

75384