Arthur Hayes对9月市场前景的深度解析:牛市为何被推迟

-

我们都习惯了在降息时买入资产(BTFD)的惯性反应,这种行为源于对美国长期低通胀时期的记忆。在面对通缩威胁时,美联储(FED)通常会通过增加货币供应来稳定金融市场,而美元作为全球储备货币,也在全球范围内创造了宽松的货币环境。

但在大流行后的财政政策干预下,通缩时代结束,取而代之的是通胀。各国央行终于承认了COVID-19带来的通胀压力,并开始加息以应对这一挑战。尤其是美国国债市场,作为全球最关键的债务市场,其反应直接影响其他债务工具的收益率。债券收益率综合了市场对经济增长和通胀的预期:经济增长稳定而通胀低的情景通常是“金发姑娘”式的,而高通胀伴随经济增长则是“大灰狼”式的。

自2022年3月以来,美联储以自1980年代初以来最快的速度提高利率,给市场传递了对抗通胀的决心。尽管政府公布的通胀数据达到了40年来的新高,但10年期美国国债收益率一直未超过4%。市场认为美联储将继续加息以抑制通胀,因此长期收益率并未显著上升。

然而,2023年8月在杰克逊霍尔会议上,鲍威尔宣布美联储将在9月会议上暂停加息,这一声明改变了市场的预期。通胀压力依然存在,主要由于政府支出的增加未见减缓。

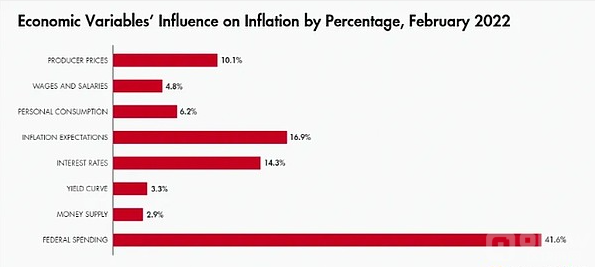

麻省理工学院的研究发现,政府支出是推动通胀的重要因素。政治家们知道高通胀会影响他们的连任机会,但通过货币贬值向选民提供福利则可能增加他们的连任机会。因此,美国总统拜登政府倾向于增加支出,而不是通过提高税收来解决赤字问题。

下一篇

零知识证明编程:用 Circom 和 Groth16 构建证明与验证

-

- 波场区块链浏览器

- 2024-09-05

- 6474

- 在本教程中,我们将介绍如何使用零知识证明(ZKP)技术,特别是 Circom 和 Groth16,来构建和验证证明。作为工作程序员,你将学习从零开始编写基本的 ZKP,并逐步实现复杂的应用。

24小时热点

热点专题

75384

75384