大模型会成为泡沫吗?

-

2024年8月5日,全球股市经历了一次剧烈的震荡——标普500指数下跌了3.1%,纳斯达克指数下滑了3.4%。其中,科技股和芯片股表现尤为惨淡,英伟达跌幅达到6%,苹果和特斯拉分别下跌了4.6%和4.2%。

这一天,科技七巨头的市值在开盘初便蒸发了1.3万亿美元,尽管随后的股价有所回升,但全天市值的总损失仍高达6500亿美元。

复旦发展研究院金融研究中心主任孙立坚对此表示,美股的下跌源于泡沫的破裂,而AI行业尤为显眼,因为该行业已经持续下跌了超过半个月。

7月18日,美股七巨头在五日内累计市值蒸发了1.1万亿美元。7月24日,这些科技巨头再次集体下跌,当日美股市场的市值总损失超过7500亿美元。这使得标普500与纳斯达克指数创下了自2022年底以来的最大单日跌幅。

除了股市,关于AI泡沫的担忧也不断升温。阿波罗首席经济学家Torsten Sløk曾指出,AI泡沫的严重程度已超越了1990年代及互联网泡沫的巅峰期。红杉资本的David Chan则警告,AI企业需要实现6000亿美元的年营收,才能支撑基础设施建设,这在目前几乎不可能实现。

高盛在6月底发布的报告《生成式AI:高投入,低回报》也表达了类似的担忧,报告指出对AI的期望过高,投入巨大,但实际收益和潜在收益仍显不足,暗示AI领域存在严重的泡沫风险。

本文将探讨AI是否真的在形成泡沫,泡沫是否已经破裂,以及这可能带来的影响。

1. 什么是泡沫?

要判断AI是否形成泡沫,我们需要了解泡沫的定义。经济泡沫通常源于对新技术的过度乐观预期,导致过度投资,价值脱离实体经济的支撑,最终泡沫破裂。

根据海曼·明斯基的《金融不稳定假说》以及霍尔迪·加利的研究,泡沫产生的核心条件包括:经济基本面有利于投资、信息差异以及心理和行为因素的膨胀效应。简单来说,就是市场有充裕的资金,而投资者的非理性行为推动了投资过度。

泡沫的形成通常需要市场具备充裕的流动性。在2022年,我们经历了所谓的“万物泡沫”时期。为应对疫情冲击,美联储实施了接近零利率和量化宽松政策,导致市场充斥着低息贷款和风险投资。随着2022年美联储提高利率以控制通胀,股市应声大跌,科技股大幅下滑。

第二个条件是投资者的非理性行为。新技术通常吸引大量早期投资,市场的高回报预期使得风险被低估。例如,2000年互联网泡沫期间,风险投资涌入互联网行业,而投机者对股价的快速上涨抱有过高期望,最终泡沫破裂。

2. AI投资的上限在哪儿?

根据泡沫产生的条件,第一个前提是市场必须具备充裕的流动性。然而,当前美国金融市场的流动性并不乐观,这意味着AI泡沫的上限可能有限。

华创资本合伙人熊伟铭指出,此轮AI泡沫的程度远不如20年前的互联网泡沫,甚至不及2017年的加密货币泡沫。近两年的融资环境相对疲软,因美联储自2022年3月至2023年7月进行了一系列加息,并开始大规模缩表。

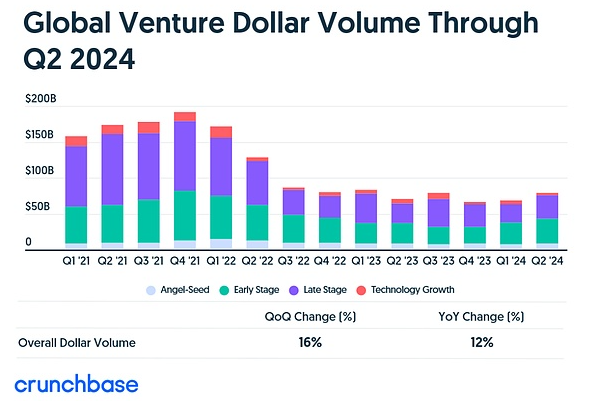

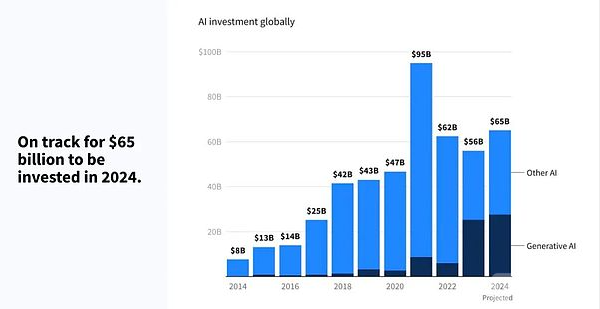

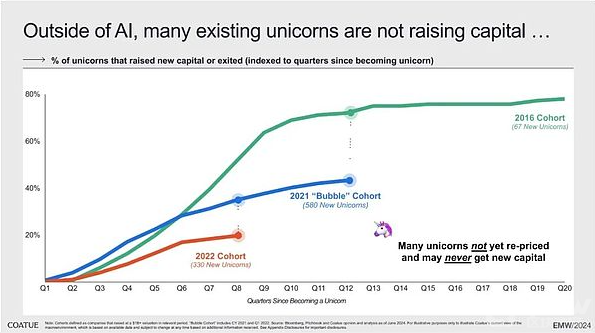

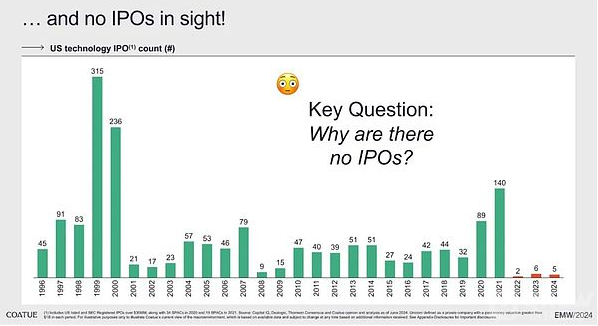

尽管AI初创公司在逆风中增长,今年第二季度获得了240亿美元的投资,但总体融资额仍低于2021年的水平。市场的流动性虽不如2021年充裕,但仍有一定资金支持AI领域的投资。

熊伟铭表示,AI领域的投资已到达顶峰。2021年美国发行了6万亿美元债务,这是历史上的唯一一次。这种资本催熟效应是前所未有的。然而,VC们手中的资金相对紧张,私募股权公司手中仍有1万亿美元的未投资金,处于历史最高水平。

3. 谁在投资AI?

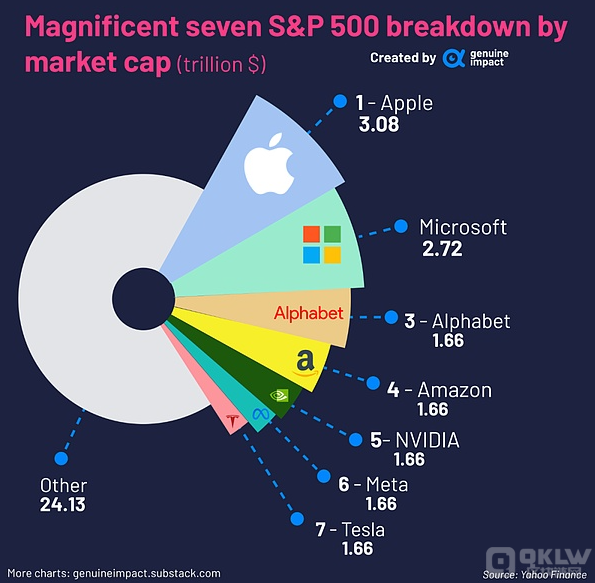

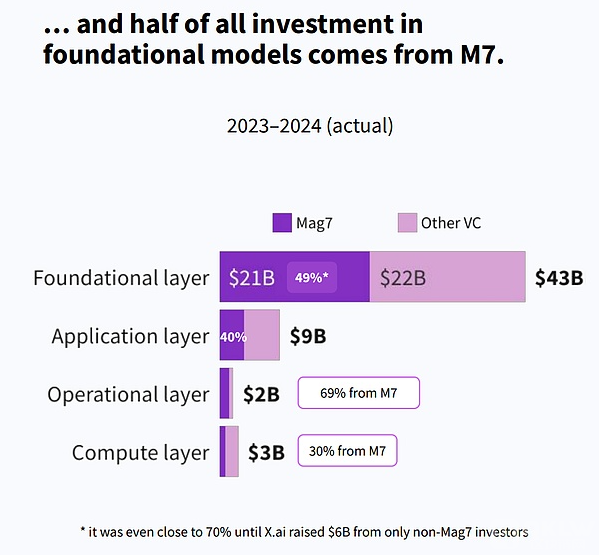

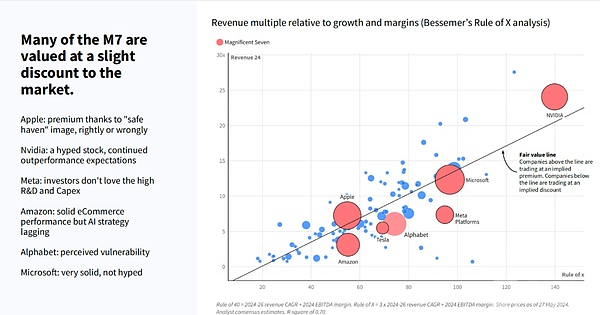

在资金紧张的情况下,谁在主导AI投资?主要玩家是互联网时代的巨头,特别是美股七巨头。根据Flow partners和Dealroom的报告,美股七巨头的综合市值占标普500指数的32%,经济利润占近一半。在2023年,它们共参与了208笔风险投资,其中大量资金流向了AI领域。

这些巨头在2024年上半年共投资近250亿美元,超过了英国所有风险投资的总和。七巨头不仅投资AI领域,还在自研技术方面大力投入,推动科技股价上涨。

4. 巨头们的理性

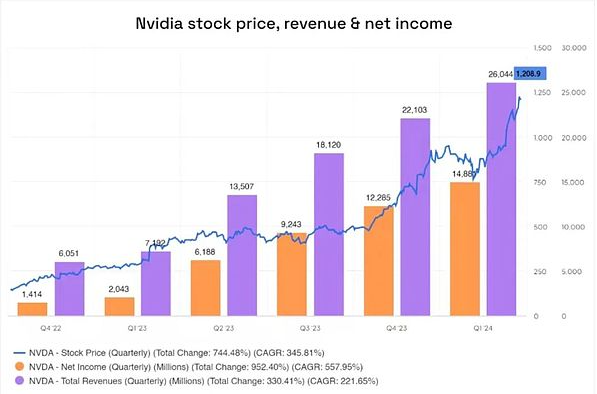

巨头们在AI投资上的态度坚定。黄仁勋在英伟达的电话会议上强调了数据中心建设的重要性,并表示,争夺AI技术的领先地位将决定未来的竞争规则。

巨头们的财报显示,它们在AI投资上的支出相对于整体现金流并不激进。微软、Alphabet、亚马逊等公司在上个季度均实现了超过100亿美元的利润。即便在巨额投资的情况下,这些公司仍保持健康的利润水平和充裕的现金流。

下一篇

探索 Sui:高性能背后的技术与合约安全

-

- 波场区块链浏览器

- 2024-09-05

- 7867

- 近期,我们在《初识 TON:账号、Token、交易与资产安全》中讨论了 TON 的特点及用户资产安全问题。今天,我们将关注另一个高性能区块链平台——Sui。Sui 以其创新的技术和独特的特性吸引了广泛关注,特别是开发者和研究人员。Sui 专注于提供快速、安全的交易体验,适用于多种应用场景。本文将详细介绍 Sui 的账号模型、代币管理、交易机制和合约安全等方面,帮助读者全面了解 Sui 的优势。

24小时热点

热点专题

79010

79010