为何 DA 绝对无法接近 L2 费用的 50%:经济学视角的深度分析

-

在这篇文章中,我们深入探讨了为什么 DA(数据可用性)层在经济结构上无法接近 L2(Layer 2)费用的 50%。尽管 DA 层的潜力被看好,但其与 L2 的费用模式存在根本性的差异,使得 DA 无法在费用分配上与 L2 竞争。

区块链的核心业务是销售区块空间。由于区块空间在不同链之间难以互换,这种业务模式几乎形成了垄断。然而,并非所有的垄断都会赚取超额利润,关键在于是否能够有效区分价格。

价格区分与垄断利润

在垄断市场中,价格区分机制决定了企业能否获取超额利润。以航空公司为例,它们通过将价格不敏感的商务旅客与寻求便宜机票的消费者区分开来,来实现利润最大化。同样,汽车品牌也通过将同一车型以不同品牌(大众、奥迪、兰博基尼)以不同价格出售来实现这一目标。

区块链中的优先费用就是一种有效的价格区分机制。最高优先级的交易支付的费用通常比中位数高出几个数量级。这种机制在 L2 和 Solana 等平台中表现得尤为明显,通过序列优先级来实现高吞吐量和高收入。

L2 的高吞吐量与高收入

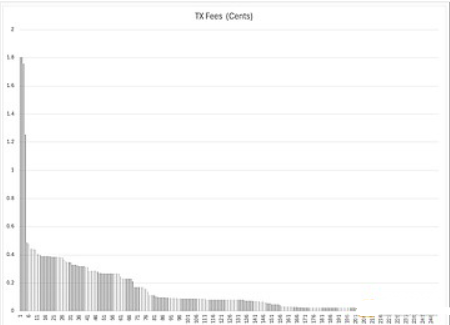

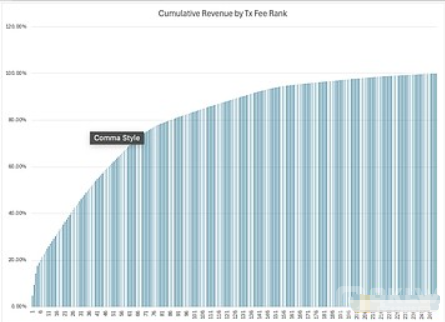

在 L2 解决方案中,边际交易的费用非常低,从而实现了高吞吐量(TPS)。不敏感于价格的交易用户通常支付更高的费用,从而为网络带来大量收入。例如,从 Base L2 中抽取的随机 5 个区块显示了明显的帕累托分布——前 10% 的交易支付了 30% 的收入,而后 10% 的交易支付不到 1%。

然而,尽管排序器从中赚取了大量收入,DA 层却无法参与其中。这是因为 DA 层没有价格区分能力。在 DA 层中,所有交易的支付几乎相同,导致其无法像 L2 一样在高 TPS 的同时保持高收入。

DA 层的局限性

DA 层可以实现高吞吐量,但无法与 L2 相比肩高收入。这意味着,在没有以太坊网络收入崩溃的情况下,DA 层的扩展几乎是不可能的。以 rollup 为中心的扩展路线图从根本上存在缺陷,因为它忽略了网络中有价值的部分(排序),试图依赖于毫无价值的部分(DA)。

最初,对以 Rollup 为中心的扩展策略持乐观态度的理由在于认为价格区分经济学会发挥作用,从而与 L1 的扩展并行进行。L1 专注于高价值、不敏感于价格的用户,而 L2 则服务于价格敏感的用户。这样,L1 仍然能够获得可观的排序器租金。然而,以太坊领导层却反复强调,L1 的应用层实际上已经消亡,并且无法扩展,这导致了用户和开发者的理性反应——L1 应用生态系统的衰退以及以太坊网络收入的减少。

未来展望

如果你认为 ETH 的长期价值主张在于其作为货币资产的潜力,那么更多的用户持有 ETH 可能有助于其成为一种货币形式。然而,如果你认为 ETH 的长期价值主张在于其作为广泛使用的协议中的网络权益,那么实现价值累积将是关键。

显然,我们因为错误的经济假设在这一点上遭遇了失败。

下一篇

为什么 DePIN 生态系统在 2024 年迎来爆发式增长?

-

- 波场区块链浏览器

- 2024-09-04

- 5931

- 根据 Lookonchain 的最新数据,以太坊联合创始人 Vitalik Buterin 在 8 月份将价值约 1000 万美元的以太币转移到了与加密货币交易所相关的钱包。这一操作引发了市场的广泛关注和猜测,尤其是当 ETH 的价格相较于 2022 年低点上涨了 180% 的情况下。

24小时热点

热点专题

79010

79010