2024 年上半年加密行业趋势分析:创业公司的视角

-

在 Alliance DAO,每年我们会收到大约 3,000 份加入加密货币初创企业加速器的申请。这些申请涵盖了区块链网络、产品类型和地理分布等多方面的数据。由于样本量大且数据详尽,我们能够获得关于行业趋势的深刻见解。

区块链网络趋势

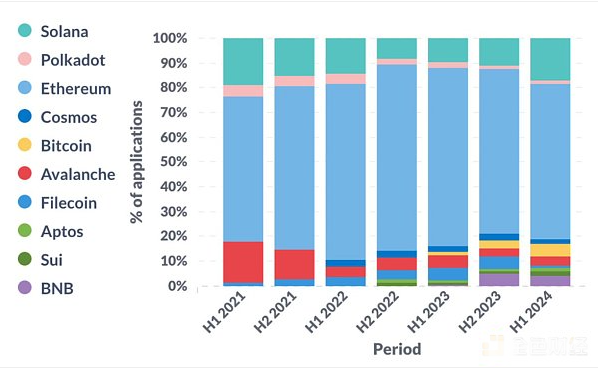

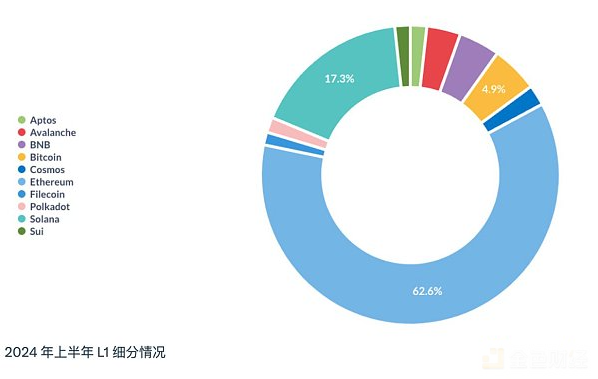

Layer 1

以太坊仍然主导着生态系统。尽管在 2022 下半年经历了低谷,Solana 正在强势回归。这一趋势与 FTX 在 2022 下半年的崩盘有着密切关联。比特币也因铭文(ordinals)、符文(runes)和比特币 Layer 2 的兴起而重新获得关注。

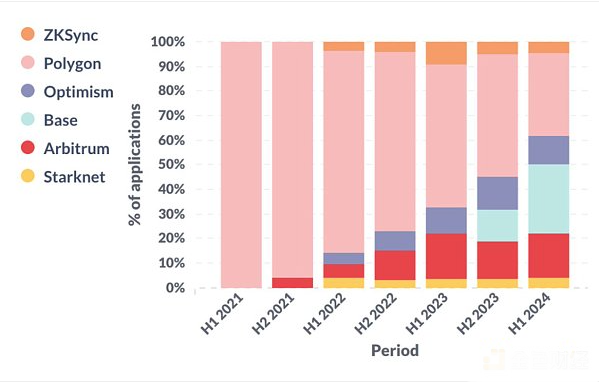

以太坊 Layer 2

以太坊 Layer 2(及其侧链)在过去三年中逐步占据市场份额。值得注意的是,2024 年上半年,超过四分之一的新兴初创企业选择了基于 Base 网络进行建设。

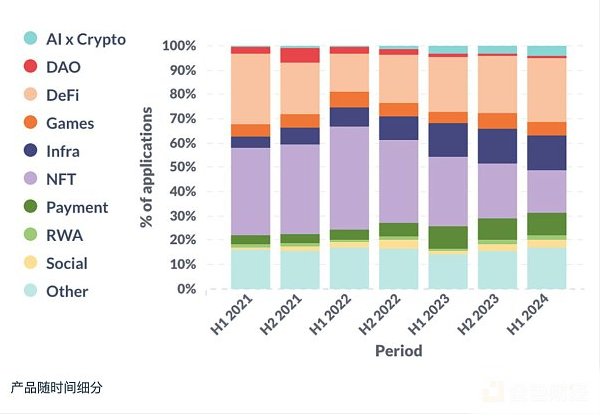

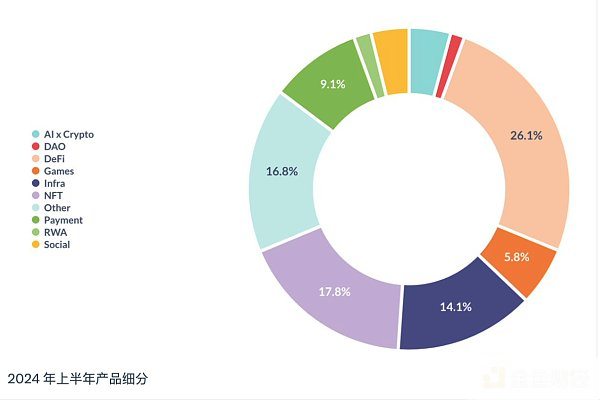

产品类型趋势

越来越多的初创企业专注于基础设施、去中心化金融(DeFi)、支付和区块链与人工智能(AI)的结合,显著减少了对 NFT 的关注。基础设施和 AI 因其广泛讨论的热点而备受关注,而 DeFi 和支付的兴起则颇为意外,因为公众对此并没有表现出太大热情。我们认为,DeFi 和支付是加密领域中少数已找到明确市场契合度(PMF)的垂直领域。

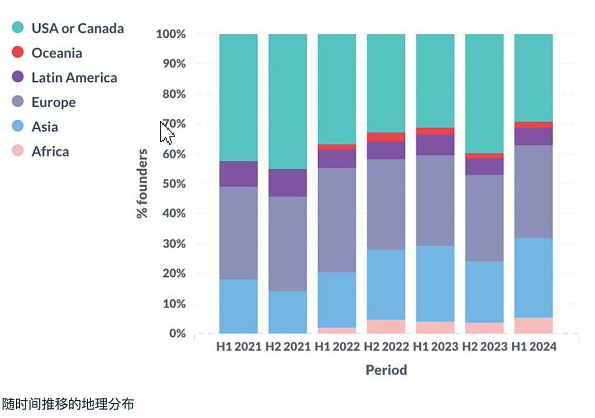

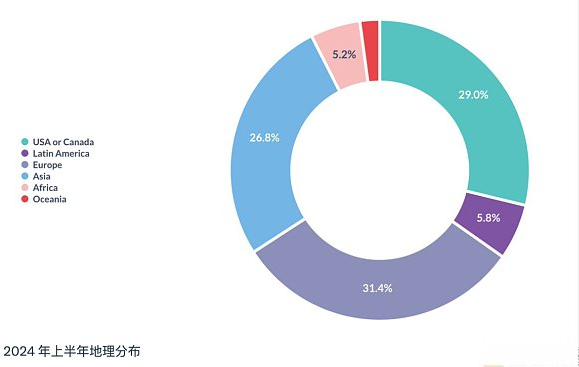

地区分布趋势

2024 年上半年,来自美国和加拿大的初创企业比例降至历史最低,而亚洲和非洲的初创企业比例则创下新高。这一趋势可能源于美国监管的不确定性以及加密货币在新兴市场的实际应用。尽管如此,北美、欧洲和亚洲仍然是主要的创业地区,每个地区贡献的初创企业占总体的四分之一到三分之一。

创始人背景

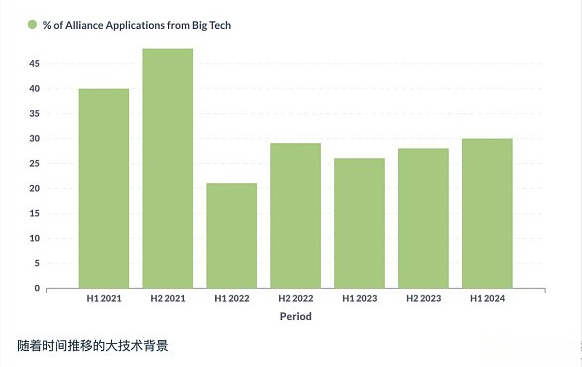

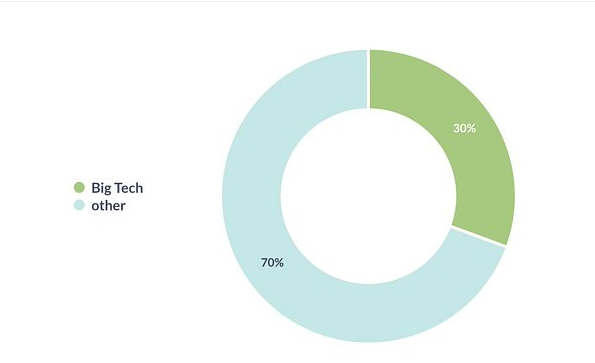

大型科技公司

来自“大型科技公司”背景的创始人比例在 2021 年达到峰值,目前稳定在 30% 左右。标准普尔 500 指数中的科技公司被我们定义为大型科技公司。

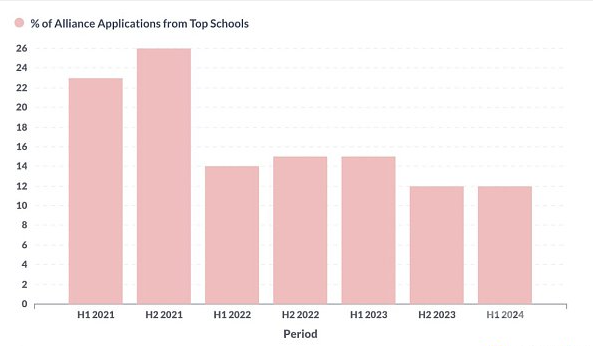

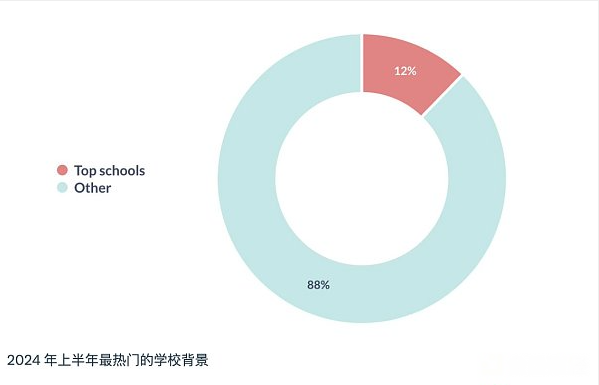

顶尖高校

毕业于“顶尖高校”的创始人比例也在 2021 年达到峰值。我们将 QS 世界排名前 100 的大学定义为顶尖高校。

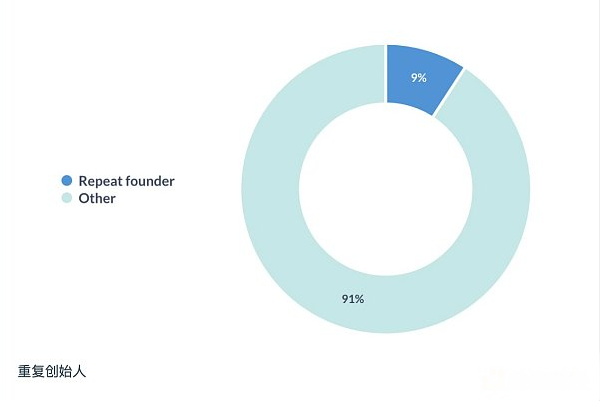

连续创业者

大约十分之一的创始人此前有创办初创企业的经验。

团队构成

团队规模

超过一半的初创企业团队规模在 2-5 人之间。对于尚未找到市场契合度(PMF)的初创企业来说,这个规模是最佳选择。

联合创始人数量

不到 40% 的初创企业由单一创始人创立。研究表明,20-30% 的独角兽公司是由单一创始人创立的。

股权分配

在拥有两位及以上联合创始人的初创企业中,约一半选择均分股权,另一半选择非均分股权。

远程办公

近 3/4 的初创企业实行全远程办公制度。

综上所述,这些数据为我们提供了关于加密行业在 2024 年上半年的趋势和变化的宝贵见解。创始人和风险投资机构可以根据这些信息,更好地把握市场脉搏,做出更明智的决策。

下一篇

揭秘Worldcoin内幕:利好消息背后的暗流与受害者

-

- 波场区块链浏览器

- 2024-07-19

- 5701

- 最近,Worldcoin宣布将延长Tools for Humanity团队的WLD代币解锁时间表,引发了代币价格暴涨超过50%。然而,加密交易员DeFi Squared的最新研究揭示了这背后的真相:这看似利好的消息实际上是由内部团队精心控制的结果,旨在在解锁时维持高估值,让内部人士能够以高价脱手,而投资者则成为了受害者。

24小时热点

热点专题

79010

79010