L2技术对以太坊的双重影响:用户救赎与基础层竞争

-

L2 是否在掠夺 L1 的利益? L2利用L1进行结算,同时为用户提供更经济的交易服务。它们在L1和用户之间充当中介,并通过收取费用(包括MEV)来获得部分价值。但它们是否为使用L1宝贵的区块空间支付了足够的代价呢?让我们通过四张图表来分析L2对以太坊的影响。

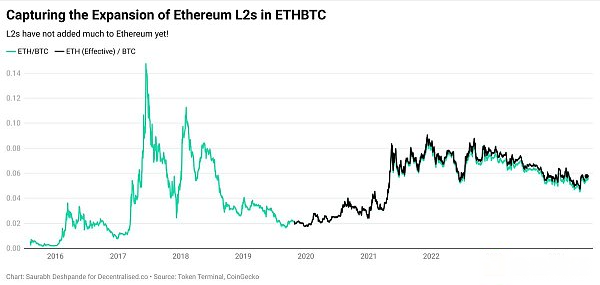

- L2 如何助力以太坊生态系统? 先不考虑L2代币,我们来看看它们对整个以太坊生态系统的贡献。一种衡量方法是观察L2代币对ETH市值的影响。

为了做比较,我以ETHBTC比率作为以太坊生态系统相对于比特币的趋势基准。

为了全面捕捉以太坊的价值,我将市值排名前十的L2代币加总到ETH中,并视之为“有效ETH”或整个以太坊生态系统的价值。

目前,前十大L2对ETHBTC比率几乎没有显著影响。随着比特币市场主导地位超过50%,下图显示L2并未显著提升ETH(有效)/ BTC比率(参见黑线与绿线对比)。

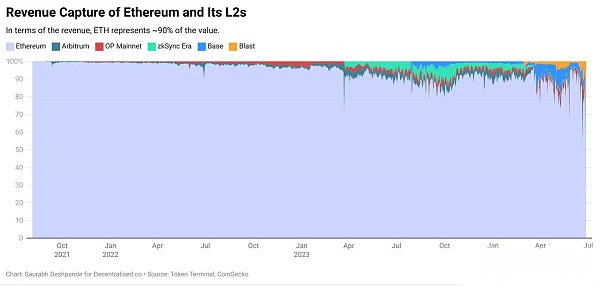

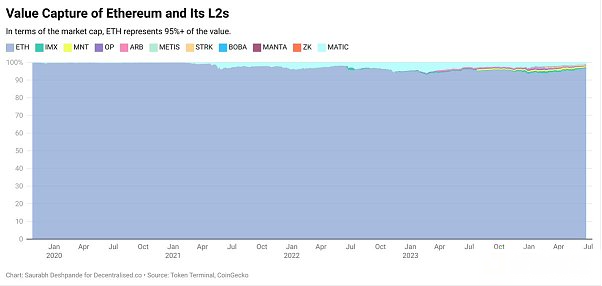

- 那么,价值捕获发生在哪里? 简单来说,价值捕获可通过两个指标衡量:收入和市值。若产生价值,则会反映在价格上。

a. 收入何处被捕获?以太坊经常捕获约90%的以太坊生态系统总收入。在2024年第二季度,Base一直是收入领先的L2,其次是Blast。

b. 就市值而言,ETH仍占前十大L2市值的95%以上。

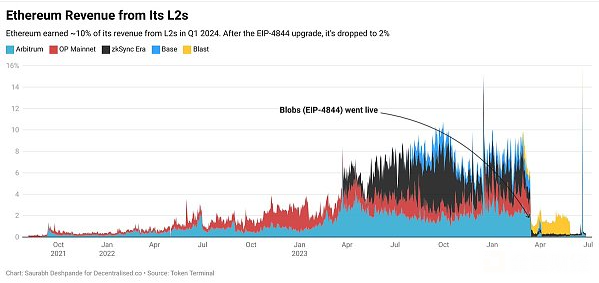

- L2向以太坊输送多少收入? L2在以太坊上存储数据会产生成本,这是L2的运营开销。这个成本需要平衡。成本过高,L2运营将变得困难;成本过低,则尽管以太坊提供关键结算服务,但从L2赚取的收入有限。

以太坊的4844升级(Proto Danksharding)降低了L2的运营成本。L2数据存储成本的下降,使得L2对以太坊收入的贡献从约10%下降至约2%。虽看似挫折,但使得L2为更多用户做好准备,因为交易成本下降了。

到目前为止,从以太坊角度来看,Blob似乎不是好主意。那么,最终目标是什么?扩展。

在2024年的一周内,以太坊支持了710万笔交易,收入达1060万美元。用户每笔交易成本约为1.5美元。同时,五个L2(Arbitrum、Base、Blast、Optimism和Polygon)支持了超过7000万笔交易,费用为275万美元。每笔交易成本仅为0.03美元。

我们可以讨论交易质量,例如其是否为机器人交易或其价值等。但事实是,以太坊无法支持如此多的交易。

总结来说,通过建设L2并在L1上提供更便宜的数据存储选项降低L2的交易成本,这对用户有利,但对以太坊(L1)可能不利。若多数用户选择在L2上交易,则将有更多数据推送至L1。随着L2推送更多数据并互相竞争L1的区块空间,L1的基础费用将增加,从而提升以太坊的收入。因此,当更多人开始使用L2时,这对以太坊和用户或许是双赢的。

下一篇

7月最佳模因币Pepe Unchained:首个Layer2迷因币预售突破200万美元

-

- 非小号

- 2024-07-12

- 9753

- 在一个充斥着无实用性迷因币的市场中,有一个迷因项目采取了不同寻常的方式。Pepe Unchained(简称PEPU)并不是另一个Pepe的克隆品,它的目标是建立首个专门为迷因币服务

24小时热点

热点专题

75384

75384