2024上半年加密行业趋势:从加密初创公司的视角

-

在AllianceDAO,我们每年收到大约3000份加密创业加速器的申请。我们通过收集大量数据,深入了解这些项目的底层技术、产品类型及其总部位置等方面。由于数据样本的广泛性和我们对市场影响因素的相对中立态度,我们能够形成对加密行业发展方向独特的见解。

1、公链

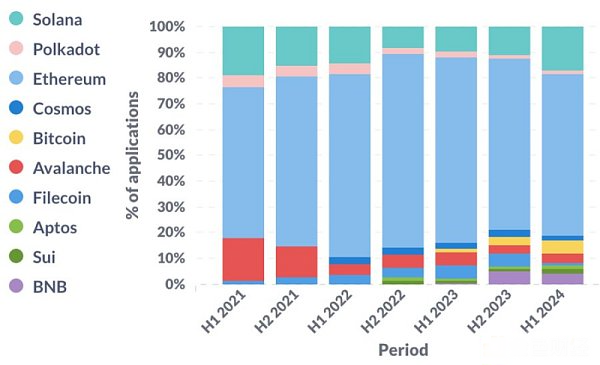

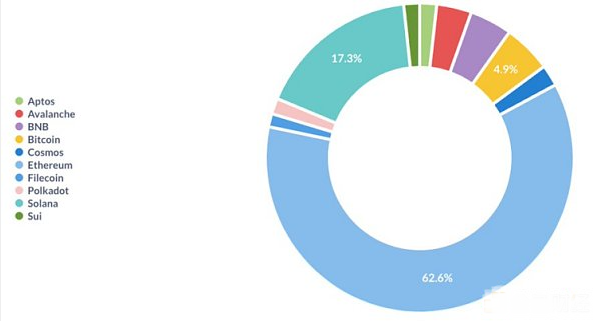

(1)L1

以太坊依然主导着公链生态系统。Solana在2022年下半年触底后迎来了复苏。FTX在2022年下半年的崩溃可能并非偶然,与人们对ordinals、runes和比特币L2的兴趣浓厚有关。

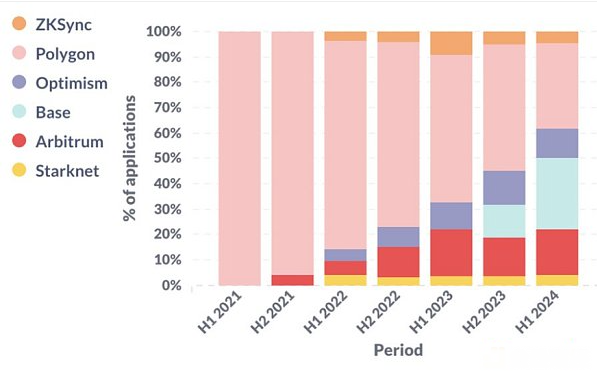

(2)以太坊L2

关注以太坊L2(包括侧链)。过去3年中,Optimistic rollup备受关注。值得注意的是,在2024年上半年,超过四分之一的基于以太坊L2的初创公司选择了Base。

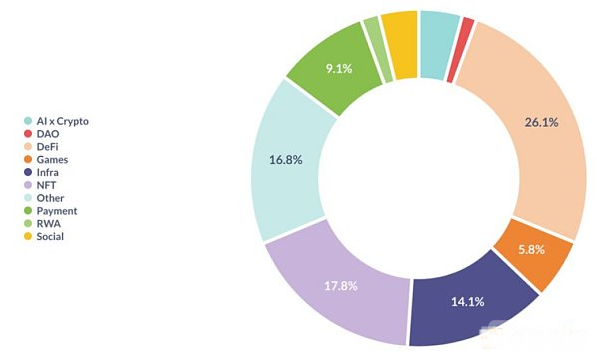

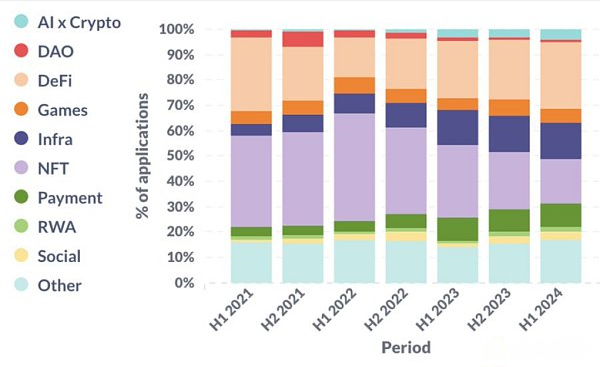

2、产品

越来越多的初创公司专注于基础设施建设、DeFi、支付以及AI x Crypto领域。基础设施和AI领域与公共话语保持一致。但DeFi和支付领域的崛起可能会令大多数人感到意外,尽管在我们看来,它们是加密世界中少数真正实现产品市场契合度的垂直领域之一。

请注意,尽管产品分类并不十分精确,但显然存在一定的重叠。例如,一家初创公司可能同时涉足游戏和NFT领域,在这种情况下,我们将对游戏和NFT分别赋予0.5的权重。

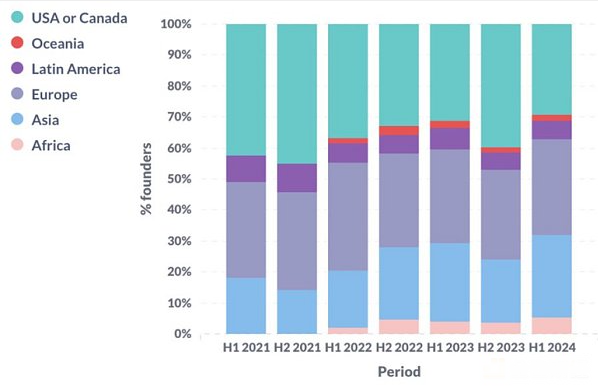

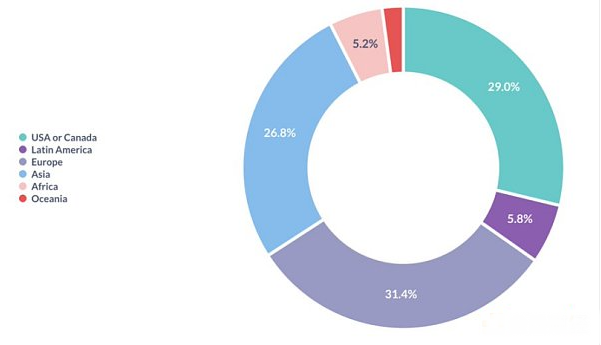

3、地理分布

2024年上半年,我们注意到美国和加拿大初创公司的比例创下历史新低,而亚洲和非洲的比例则达到历史最高。这可能是因为美国监管环境的不确定性,以及加密货币在新兴市场中的实际应用越来越广泛。

总体而言,北美、欧洲和亚洲仍然是加密初创公司的主要集聚地,各地区的初创公司数量占总数的25%至33%。

4、创始人背景

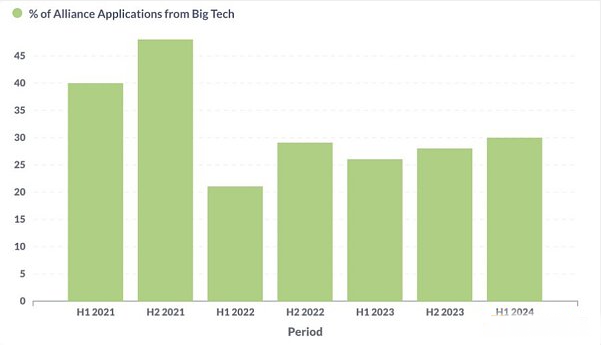

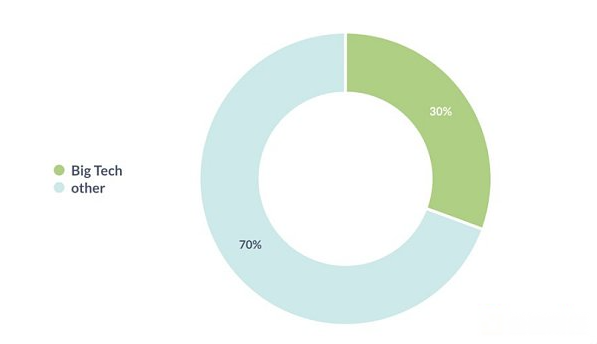

(1)大型科技公司

来自大型科技公司背景的创始人比例在2021年达到高峰,目前为30%。这里所说的大型科技公司指的是标普500指数中的科技公司。具体定义并不重要,重要的是这一趋势随时间的变化。

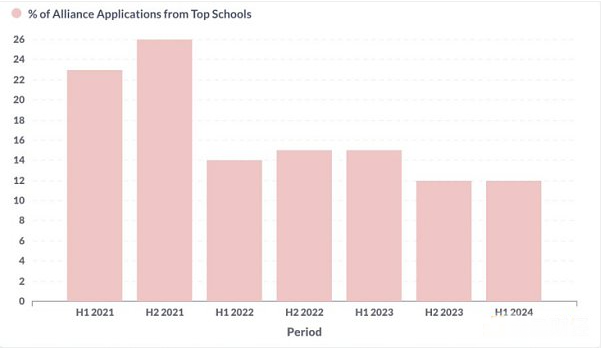

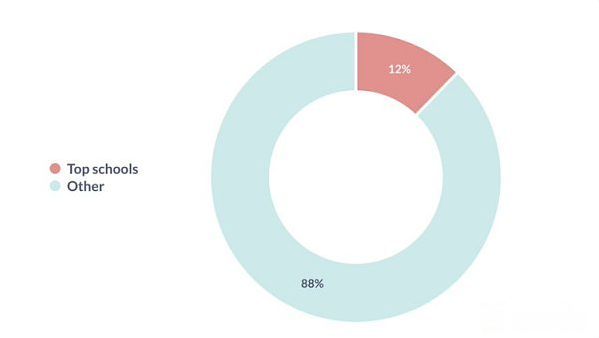

(2)顶尖名校

同样,毕业于顶尖名校的创始人比例在2021年达到顶峰。我们将顶尖名校定义为QS全球排名前100的大学。

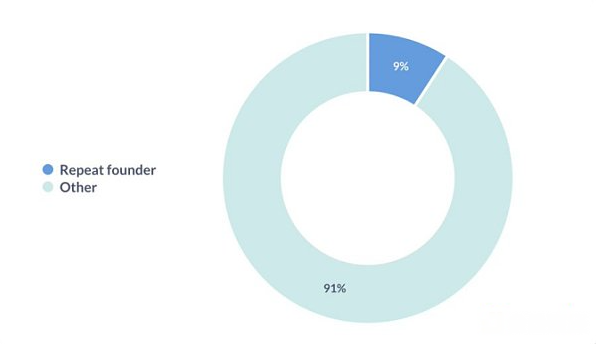

(3)多次创业者

大约有十分之一的创始人曾经创办过其他创业公司。

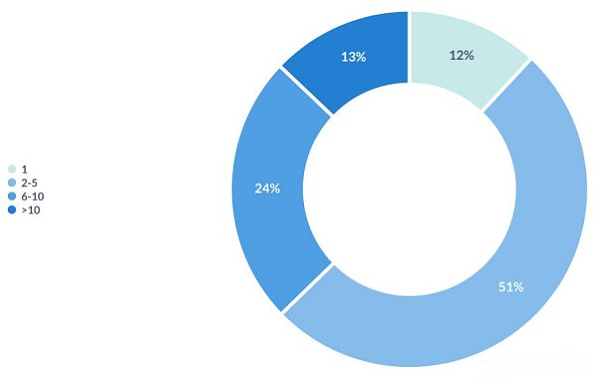

5、团队组成

(1)团队规模

超过一半的初创公司只有2至5名团队成员。我们也认为这是处于PMF前阶段的初创公司的最佳团队规模。

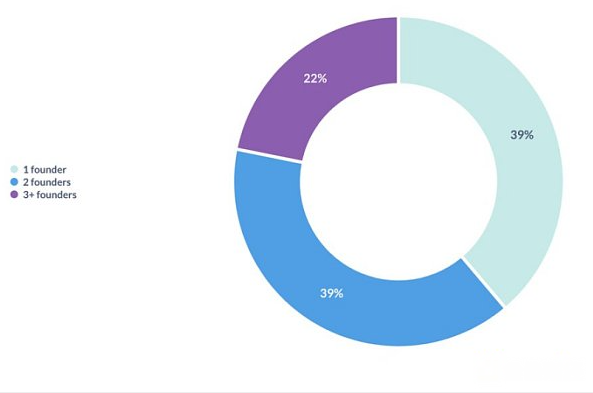

(2)联合创始人

不到40%的初创公司由单一创始人创立。研究表明,有20-30%的独角兽公司是由单一创始人创立的。

(3)股权分配

在拥有两名或更多联合创始人的初创公司中,约有一半选择平均分配股权。

(4)远程工作

接近三分之四的初创公司采用全面远程工作模式。

下一篇

深度解析Web3:互联网演进的下一个阶段

-

- 波场区块链浏览器

- 2024-07-11

- 4107

- 在当今的互联网世界中,开源技术和区块链等去中心化技术的迅猛发展,逐渐指向一个明确的未来:我们有可能建立一个全新的系统。在这个新系统中,第三方不再是障碍,我们也不再害怕失控。尽管Web3革命的领导者尚未确定,但区块链在这一过程中将发挥关键作用。当前,像NFT和DeFi这样的概念已经在区块链行业大放异彩,并将在Web3浪潮中发挥重要作用。

24小时热点

热点专题

79010

79010