解析比特币交易的真实成本:分散市场中的复杂性与挑战

-

了解在分散且常常是机会主义市场中交易比特币的实际成本,可能变得复杂。本文探讨了不同加密货币市场(包括中心化交易所(CEX)、流动性提供者(LP)和去中心化交易所(DEX))之间价格差异的显著性。它解决了加密资产缺乏官方综合最佳买卖价(BBO)的问题,以及一些市场参与者如何更倾向于追求利润而非最佳执行。

比特币及其他加密资产的交易成本究竟是多少?这个问题听起来简单,但实际上情况并非如此。目前大多数市场忽视了其他参与者的存在,导致交易价格往往高于或低于其他市场的显示价格。造成这种现象的原因包括:

-

缺乏明确的数据支持——加密资产没有官方的综合最佳买卖价(BBO)。

-

市场的碎片化——中心化交易所(CEX)、流动性提供者(LP)和去中心化交易所(DEX)等多个市场间的价格预言机存在冲突。

-

机会主义行为——许多市场代理商更注重从订单流支付(PFOF)中获取利润,而非确保最佳执行。

CoinRoutes致力于帮助投资者在这一市场中实现最佳执行,并提供数据帮助他们了解市场。尽管市场碎片化,我们提供的数据背景可以以传统金融机构接受的方式来理解交易成本。为此,我们开发了CoinRoutes流动性指数,提供一致的基准来评估流动性成本。

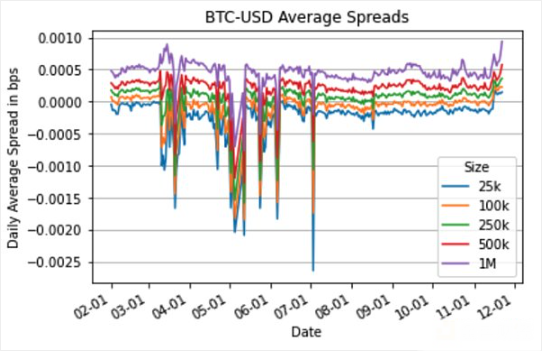

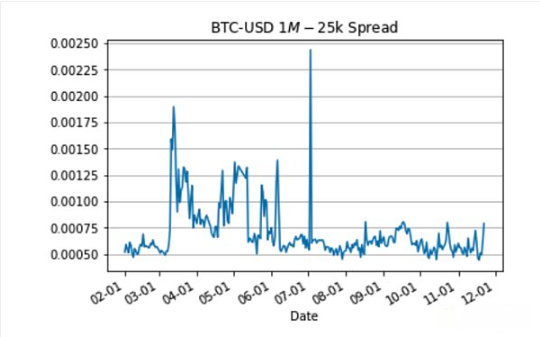

为了计算CoinRoutes流动性指数,我们对不同规模的订单进行智能路由,包括25,000美元和100万美元的订单,测量它们之间的成本差异。我们利用所有主要交易所的完整订单簿进行计算,以时间加权平均值来衡量这些成本差异。

CoinRoutes流动性指数的结果显示:

在2023年2月至11月期间,以美元计价的比特币和以太币、USDT(泰达币)及其对应的永续掉期指数,显示出几个重要结论:

-

机构能够进入所有市场时,比特币和以太币的交易成本在全球股票市场中具有竞争力。

-

美元现货交易的成本高于USDT现货交易。尽管这一趋势在过去一年有所缓解,但在统计学上仍然显著。

-

永续合约相比现货具有更高的流动性和更低的交易成本。这一点不足为奇,因为掉期市场报告的交易量明显大于现货市场,同时订单簿数据也支持这一结论。

综上所述,导航分散的加密货币市场以实现最佳执行充满挑战,从不同交易所之间的价格差异到市场参与者的机会主义行为。本文强调了这些复杂性和持续的价格差异如何可能导致交易成本的错误看法。

-

下一篇

Solana 异步程序执行(APE):区块链上的革新

-

- 波场区块链浏览器

- 2024-06-25

- 5258

- Solana区块链最近引入了一种名为异步程序执行(APE)的新技术,这项技术旨在优化状态管理和程序执行的效率。在Solana的设计中,状态被组织为平坦的键值存储,程序在这个状态上运行以更新值,其中包括用于共识的关键投票程序。APE的主要目标是允许投票程序在独立于其他程序的情况下运行,这为Solana的分布式网络带来了显著的优势和新挑战。

24小时热点

热点专题

79010

79010