Layer 2和以太坊:投资哪个更具潜力?

-

近年来,以太坊的Layer 2解决方案取得了显著进展。

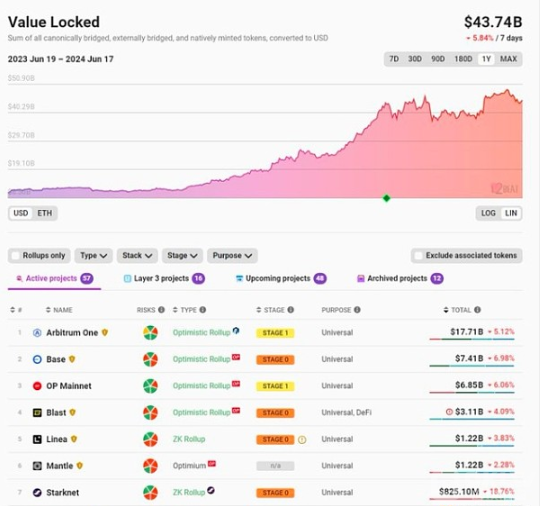

当前,以太坊Layer 2的总锁仓价值(TVL)超过400亿美元,较一年前的100亿美元有了大幅增长。

据@l2beat显示,全球已有50多个Layer 2方案,但排名前5至10的项目占据了90%以上的TVL。

自EIP-4844提出以来,交易费用显著降低,例如Base、Arbitrum等的费用已低至每笔不到0.01美元。

尽管如此,与以太坊相比,大多数Layer 2代币在流动性投资方面表现并不理想,尽管它们显然是高风险的投资选择。

我们现在来对比主要Layer 2项目与以太坊的估值。值得注意的是:

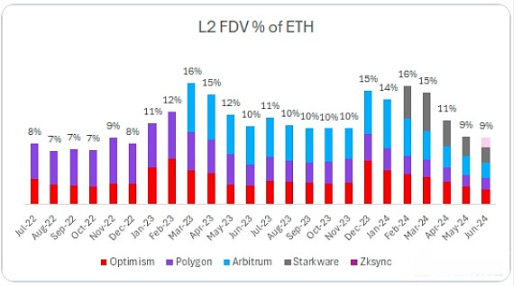

尽管列出的Layer 2项目数量增加了,它们在以太坊总市值中所占比例并未发生显著变化。

两年前,Optimism和Polygon是唯一的Layer 2项目,它们占据了以太坊市值的8%。

而今,随着Arbitrum、Starkware和zkSync等新项目的加入,Layer 2项目在以太坊市值中的比重升至9%。

每个新的Layer 2代币的推出实际上都在稀释之前已上市代币的估值。

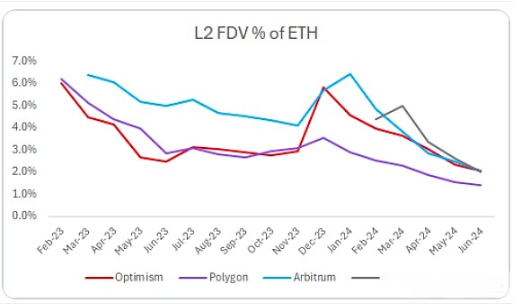

与以太坊相比,投资Layer 2代币的回报结果有着显著差异。

例如,过去12个月的回报率如下:

- 以太坊 +105%

- Optimism +77%

- Polygon -3%

- Arbitrum -12%

长期来看,领先的Layer 2代币的全球估值约为100亿美元。市场参与者目前并未充分解释为何这些项目的估值在100亿美元、200亿美元或30亿美元之间存在巨大差异。这些项目还面临着来自于归属、解锁等方面的巨大供应压力。

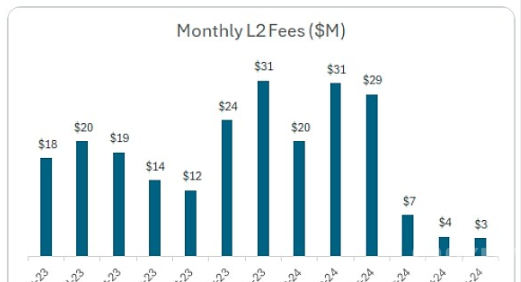

为什么没有更多流动资金流入这些Layer 2项目?这些项目每月产生的费用已从EIP-4844以来大幅下降,现在每月总计约300-400万美元,相比之下,之前为2000-3000万美元。

包括Optimism、Arbitrum、Polygon、Starkware和zkSync在内的主要Layer 2项目当前的总估值约为400亿美元。这与大型DeFi协议形成鲜明对比,后者的估值通常在15至60倍的范围内,例如DYDX为60倍,SNX为50倍。

还有更多的Layer 2项目正在开发中。随着这些项目的推出,它们可能继续对现有Layer 2项目的市值产生压力和稀释效应。市场上的流动性可能难以支持这种大规模的供应增加。

综上所述,长期来看,Layer 2技术有望带来可观的收益。随着Layer 2活动的增加,这些收益有望进一步增长。然而,目前市场尚未能有效解释为什么400亿美元的Layer 2项目估值与其产生的年化费用相比有如此大的差异。

这篇文章旨在探讨Layer 2与以太坊之间的投资潜力,而非针对特定项目,希望能够帮助读者更好地理解和评估这一日益重要的加密领域。

下一篇

人工智能相关代币市场波动,散户投资者热情高涨与谷歌趋势的关系

-

- 波场区块链浏览器

- 2024-06-19

- 4920

- 根据最新数据显示,与人工智能(AI)相关的顶级代币在短短七天内普遍下跌了超过20%。 谷歌搜索趋势表明,公众对人工智能的兴趣已达到顶峰。

24小时热点

热点专题

75384

75384